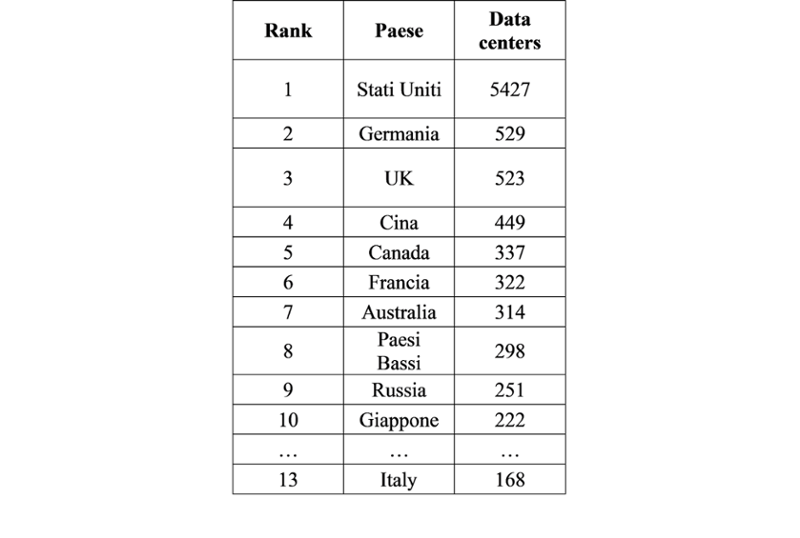

A novembre 2025, gli Stati Uniti contavano 5.427 data center, pari a quasi il 45% dei 12.000 circa presenti in tutto il mondo e quasi dieci volte di più rispetto a qualsiasi altro paese. Segue, un paese europeo la Germania, con 529 e UK con 423. La Cina, questa volta si posiziona solo alla quarta posizione. L’Italia è tredicesima, con 168 unità. Qui la classifica completa.

Classifica dei principali detentori di datacenter a livello mondiale

Fonte: Cargoson

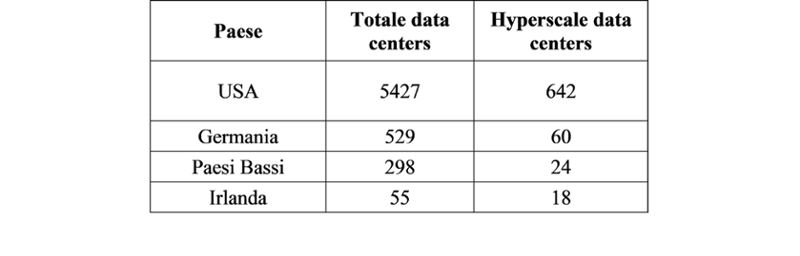

Un conteggio approssimativo considera ogni sito alla pari: un piccolo sito di colocation e un campus hyperscale valgono entrambi un punto. La vera domanda deve essere quanta potenza si celi dietro quel numero.

L’Irlanda è un buon esempio: conta appena 55 data center, al 28° posto nella classifica, ma 18 di questi sono hyperscale, una delle percentuali più elevate in Europa. Nonostante il numero “basso”, in termini di potenza consumata, è un hub di primaria importanza e la sua rete elettrica è sotto pressione.

Classifica dei principali dententori di hyperscale data center

Fonte: Cargoson

Gli Stati Uniti detengono il 54% dei circa 1.189 siti hyperscale mondiali e circa il 44% di tutta la capacità installata. Il numero indica dove si trovano gli edifici, la capacità, invece, dove va a finire l’energia.

Quanto al consumo energetico di queste infrastrutture, la AIE ha stimato che nel 2024 quest’ultimo si sia attestato a circa 415 TWh, pari all’1,5% della domanda mondiale, e la previsione è di un raddoppio di tale valore che raggiungerà i circa 945 TWh entro il 2030. La maggior parte di questo aumento è attribuibile all’intelligenza artificiale, che consuma molta più energia per singolo rack (l'armadio metallico standard in cui vengono impilati i server) rispetto alle soluzioni precedenti.

Per anni, i data center sono stati costruiti vicino agli utenti. Il loro compito era quello di gestire siti web e app, ambiti in cui il tempo di risposta è fondamentale: la differenza tra una risposta di 20 millisecondi e una di un secondo è facilmente percepibile, e la vicinanza all’utente garantiva la velocità. È così che la Virginia del Nord è diventata il più grande cluster al mondo, e gli hub principali europei – Francoforte, Londra, Amsterdam, Parigi e Dublino – si sono sviluppati allo stesso modo.

L’intelligenza artificiale funziona in modo diverso. L’addestramento di un modello non tiene conto della distanza, ma richiede enormi cluster di macchine in un unico luogo, quindi una grande quantità di energia in un unico punto. L’inferenza, la parte che risponde alle domande, può essere eseguita in siti più piccoli e non deve necessariamente essere istantanea: un chatbot che impiega qualche secondo è normale. Pertanto, questi siti non devono più trovarsi nelle immediate vicinanze degli utenti. Vengono collocati dove l’energia è economica e abbondante, e sono molto più grandi di prima, passando da decine a centinaia di megawatt, fino a superare il gigawatt nella fascia più alta. I più grandi impianti costruiti di recente negli Stati Uniti si trovano nelle aree rurali, non nelle periferie delle città.

Il limite alla crescita non è più rappresentato dai chip o dal denaro. A fare la differenza sono l’energia e la possibilità di collegarsi alla rete elettrica.

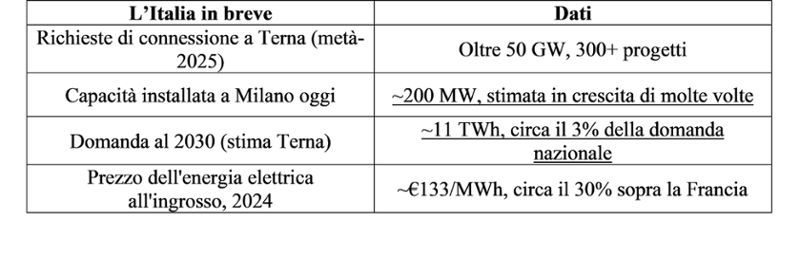

Molti dei vecchi hub stanno ormai esaurendo la capacità di rete e le risorse idriche, quindi la prossima ondata si sta spostando verso luoghi in cui è più facile reperire terreni ed energia elettrica. L’Italia è uno di questi luoghi e il cambiamento è stato rapido. A metà del 2025, Terna aveva ricevuto richieste di allacciamento per oltre 50 GW relative a più di 300 progetti, in aumento rispetto ai circa 30 GW di sei mesi prima e pari a 24 volte il livello del 2021. La maggior parte di questi progetti si concentra nel nord, in primis in Lombardia.

Principali dati relativi al settore dei data center in Italia

Fonte: Cargoson

Due fattori rendono l’Italia un caso di studio interessante. Innanzitutto, il prezzo: nel 2024, il prezzo medio all’ingrosso dell’energia elettrica in Italia si è attestato a circa 133 euro/MWh, quasi il 30% in più rispetto alla Francia, e tale costo determina dove valga la pena realizzare un progetto. In secondo luogo, è la rete a rappresentare il limite, non gli impianti. I tempi di attesa per l’allacciamento si protraggono per anni e Terna ora distingue i progetti concreti da quelli speculativi, per cui gran parte di quei 50 GW non verrà mai realizzata. L’azienda ha stanziato oltre 16 miliardi di euro per potenziare la rete.

I progetti meno dannosi vengono realizzati dove l’energia verrebbe altrimenti sprecata, accanto a impianti eolici o solari che la rete non è in grado di assorbire completamente, e utilizzano sistemi di raffreddamento a circuito chiuso che non prelevano quasi acqua dal territorio locale. Questo approccio non è ancora la norma, ma è già in uso.

L’Italia è passata dall’essere un attore secondario a un vero e proprio polo di riferimento nel giro di tre anni. Che ciò si traduca in 11 TWh di domanda ben distribuita o in progetti che ottengono le autorizzazioni ma non vengono mai allacciati alla rete, dipenderà dallo sviluppo della rete, da una valutazione imparziale e dalla provenienza dell’energia. Il conteggio oggi è di 168; sarà la mappa energetica a decidere quanti dei siti annunciati diventeranno realtà e a quale costo per il sistema circostante.

La traduzione in italiano è stata curata dalla redazione. La versione inglese di questo articolo è disponibile qui