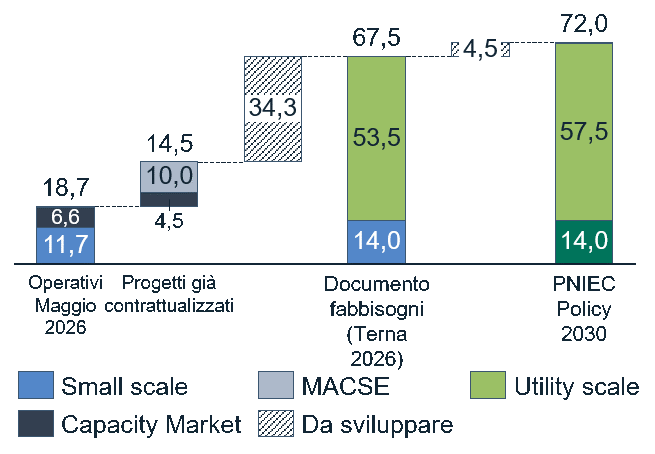

A maggio 2026, la capacità di accumulo BESS esistente in Italia ammonta a circa 19 GWh, costituiti al 60% da risorse distribuite small-scale e da una quota crescente di impianti utility-scale, sostenuti da schemi di remunerazione a lungo termine (Capacity Market), cui si aggiungono altri 14 GWh non ancora realizzati ma già contrattualizzati sotto MACSE e Capacity Market. Questi numeri, già significativi, non sono tuttavia ancora sufficienti a garantire una capacità di accumulo adeguata al soddisfacimento dei volumi stimati da Terna, che richiedono circa 34 GWh addizionali (di cui 32 utility scale) secondo quanto riportato nell’ultimo documento relativo alla progressione temporale del fabbisogno di nuova capacità di stoccaggio (in riduzione di circa 4,5 GWh rispetto ai precedenti obiettivi di policy al 2030).

Sviluppo delle BESS in Italia da oggi al raggiungimento degli obiettivi 2030 (GWh)

Fonte: Elaborazioni Key to Energy su dati Terna

A fronte di questa esigenza, esiste una importante pipeline di progetti in via di sviluppo, costituita da oltre 265 GW di richieste di connessione, tra cui circa 11 GW (per una corrispondente capacità di accumulo approssimativamente di 60 GWh) di progetti già autorizzati dal MASE e non ancora aggiudicati in aste precedenti. Per questi progetti si tratta ora di valutare le possibili strade di accesso al mercato, muovendosi tra alternative merchant e alternative regolate.

La nuova asta MACSE, annunciata per novembre 2026, sarà finalizzata ad approvvigionare 16 GWh di accumuli (al netto di eventuali approvvigionamenti nel Capacity Market), arrivando a un buon grado di copertura del fabbisogno 2030 sulle zone continentali, ma lasciando uno scoperto residuo significativo soprattutto sulle isole, che potrà essere oggetto di una terza procedura. I prezzi potrebbero subire una spinta rialzista dall’aumento dei costi osservato negli ultimi mesi (funzione del costo delle materie prime e delle condizioni di esportazione dalla Cina), ma ancora una volta saranno guidati dalle scelte strategiche dei diversi player e soprattutto dalla pressione competitiva che si potrà avere.

Il Capacity Market, anch’esso previsto nella seconda metà dell’anno, è ancora in attesa della pubblicazione delle curve di domanda e di alcune disposizioni tecniche, che conterranno, tra l’altro, il tasso di derating per le batterie, corretto al ribasso rispetto alle aste precedenti. Anche lo strike price è in fase di revisione, con la ridefinizione del rendimento dell’impianto di punta e l’implementazione delle misure previste dal DL Bollette, con un potenziale effetto di riduzione degli spread e del valore catturabile sui mercati dalle BESS, in particolare sul MBR. Tutti questi fattori saranno decisivi per determinare la competitività delle BESS nelle aste rispetto alla capacità esistente in un mercato che si preannuncia competitivo, e quindi per permettere agli investitori di valutare l’opportunità di partecipazione.

In parallelo, gli investitori valutano anche le opportunità di accesso diretto al mercato, con la possibilità di stabilizzare una quota più o meno consistente di ricavi con contratti di tipo tolling (basati su tariffe fisse o su accordi di profit sharing). In questo caso, i segnali provenienti dal mercato sono in continua crescita, con opportunità anche maggiori negli scenari di mercato futuri: spread di prezzo per le attività di time shifting che si ampliano con la penetrazione di risorse rinnovabili, necessità di aggiustamento sul mercato infragiornaliero e di bilanciamento sul mercato dei servizi che crescono progressivamente, valorizzando il ruolo delle risorse flessibili.

Infine, a fianco delle applicazioni stand-alone, cresce sempre più l’interesse per le soluzioni coupled con fonti rinnovabili, che potrebbero consentire sia un bilanciamento del rischio all’interno del portafoglio sia una gestione ottimizzata della produzione rinnovabile, dal punto di vista del prezzo catturato, della minimizzazione degli sbilanciamenti e della gestione di overgeneration e/o di eventuali azioni di curtailment.

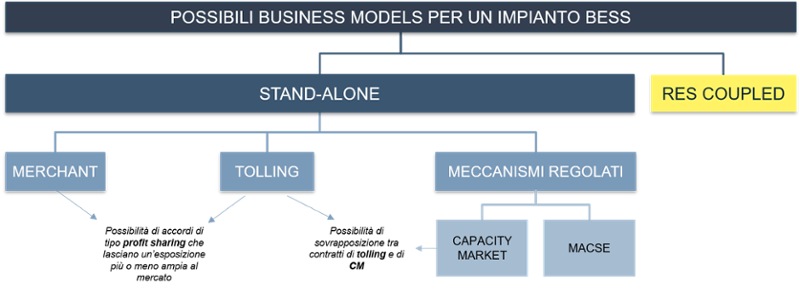

Possibili business models per un impianto BESS

Fonte: Elaborazioni Key to Energy su dati Terna

Ognuno di questi business model può privilegiare aspetti diversi (ad esempio, l’opportunità di catturare segnali di scarsità sul mercato o la stabilizzazione dei ricavi e conseguente bancabilità del progetto) affrontando diversi rischi (dal rischio mercato al rischio controparte). La scelta del business model può dipendere quindi dalle peculiarità del progetto e del sito in cui è localizzato, ma diventa soprattutto una scelta di posizionamento dell’operatore sul mercato, in cui non esiste un’unica soluzione ottimale, ma una scelta di portafoglio ottimale per raggiungere il profilo di rischio-rendimento desiderato dall’investitore, bilanciando il ritorno dell’investimento, la bancabilità e la complessità del business model.

Ottimizzare una BESS richiede perciò un’attività di Energy Management complessa, finalizzata a:

- gestire un revenue stacking articolato, che può essere declinato in modo diverso in funzione del business model adottato, del sito e del progetto;

- bilanciarne i rischi, garantendo flussi di cassa stabili attraverso il risk management e il controllo delle performance, anche al fine di allineare l’esposizione alle esigenze di finanziamento.

Nasce l’esigenza di incrociare numerose competenze, dal punto di vista regolatorio, operativo e di gestione del rischio: tali competenze possono essere esternalizzate (compaiono sul mercato le figure degli optimizer), oppure vengono internalizzate nell’Energy Management delle utility e dei nuovi IPP: quanto più diretto l’accesso ai mercati, tanto maggiore sarà il valore potenzialmente catturabile, ma anche la complessità operativa e il rischio da gestire.

La definizione del business model più adeguato rappresenta quindi il punto di partenza per la valorizzazione di un progetto, che non può prescindere da un’analisi e simulazione accurata degli scenari dei mercati energetici e dagli studi di rete. Per costruire un progetto solido e valorizzarlo al meglio, però, emerge la necessità assoluta di guardare a tutta la catena del valore, comprese le fasi successive al business model: il finanziamento, l’ottimizzazione del procurement, le garanzie, il collaudo e l’abilitazione alla fornitura dei servizi ancillari, l’attività di EPC e la gestione dei cicli di manutenzione, la gestione dell’asset in corso di esercizio in relazione ai vincoli che il business model scelto impone. Un approccio strutturato e integrato, che segua il progetto dalle fasi iniziali relative allo sviluppo (scelta del sito, prefattibilità, autorizzazione) passando per la progettazione di dettaglio (progetto tecnico, business model, finanziamento) e per la realizzazione (procurement, costruzione, garanzie di performance), fino all’operatività (asset management, operation & maintenance) diventa ora più che mai cruciale per assicurare una coerente estrazione di valore complessiva.