Il GNL è stato al centro dell'attenzione alla recente Conferenza Mondiale sul Gas dell'International Gas Union (IGU), tenutasi a Pechino il mese scorso. Il che non sorprende, visti i movimenti globali che si stanno registrando in questo mercato e la propensione e l'impegno del continente asiatico a prendere ulteriormente le distanze dai combustibili fossili ad alta intensità di carbonio come il carbone.

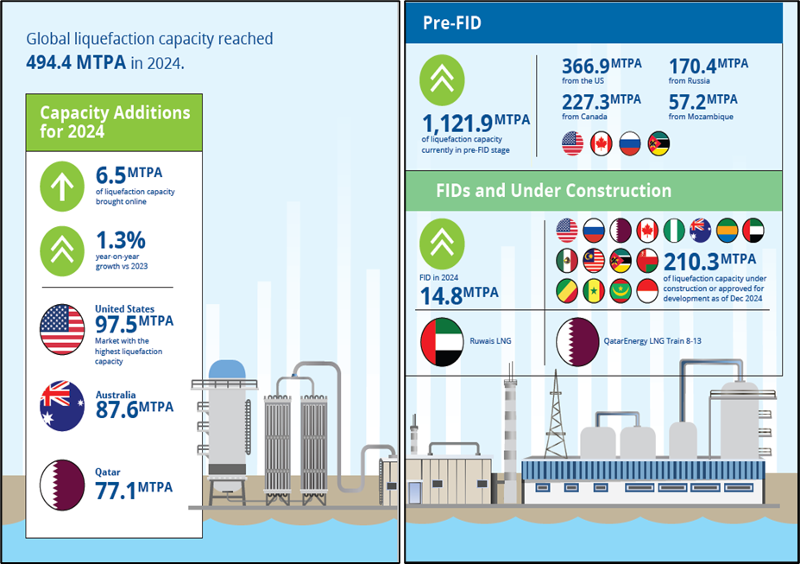

Secondo il recente Rapporto Mondiale sul GNL 2025 dell'IGU, la capacità globale di liquefazione ha continuato a crescere, raggiungendo oltre 494 milioni di tonnellate (MT) di CO2 nel 2024, con oltre 210 MT di CO2 in fase di FID o di costruzione, oltre a molti altri progetti ancora in fase di Pre-FID, che possono aumentare significativamente la disponibilità di GNL nei prossimi anni. il tutto al fine supportare al meglio la crescita del mercato e le ulteriori esigenze di flessibilità di diverse aree geografiche.

Capacità di liquefazione esistente e programmata: principali indicatori

Fonte: IGU

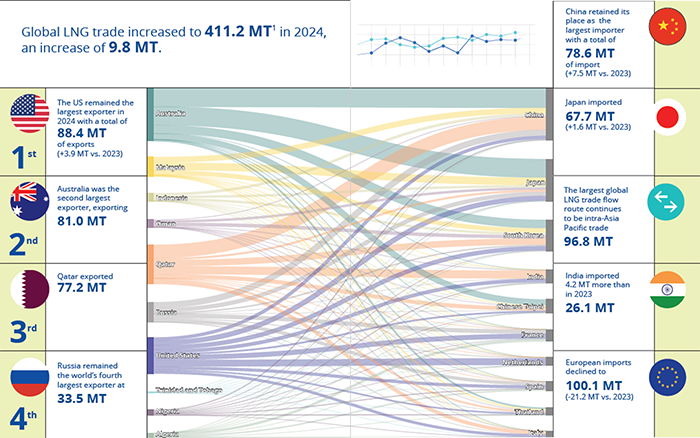

Il commercio globale di GNL è cresciuto del 2,4% nel 2024, raggiungendo i 411,24 MT, collegando 22 mercati di esportazione con 48 mercati di importazione.

Sebbene le importazioni europee di GNL siano diminuite drasticamente, scendendo di 21,22 MT su base annua a 100,07 MT nel 2024, soprattutto a causa degli elevati volumi di stoccaggio e di una domanda di gas ancora debole, la domanda di GNL ha registrato una ripresa in Asia, con la Cina che da sola ha visto un incremento del 10% e l’India del 19%, registrando una forte crescita annua delle importazioni di GNL, trainata dalle ondate di calore, dall'espansione delle infrastrutture e dalla maggiore dipendenza dal gas per la produzione di energia elettrica.

L'Asia-Pacifico è rimasta la regione con il maggiore flusso commerciale, con circa 97 MT nel 2024.

Commercio globale di GNL: principali dinamiche

Fonte: IGU

Sebbene il mercato globale del GNL rimanga attualmente tirato, sarebbe interessante vedere come la capacità aggiuntiva che presto arriverà da Stati Uniti, Qatar e Canada inciderà sulla domanda e sull'offerta di GNL, soprattutto perché la Cina sta investendo in modo significativo nella sua infrastruttura di rigassificazione e le clausole di destinazione sono state rimosse dalla maggior parte dei contratti.

La situazione di stallo tra Stati Uniti e Cina si è aggravata fino a dazi proibitivi del 140% sul GNL statunitense. Gli acquirenti cinesi sono tra i pochi acquirenti selezionati che combinano una qualità creditizia sufficientemente elevata e una sufficiente certezza della domanda a lungo termine per assorbire grandi quantità di GNL per periodi pluridecennali, il che conferisce loro un ruolo sempre più importante nell'attuale fase di FID statunitensi.

Nonostante l'arrivo di volumi di aggiuntivi di GNL alla fine degli anni '20, la domanda di gas come combustibile a lungo termine continuerà a crescere e ci sarà ancora bisogno di gas. Pertanto, i dirigenti dell'industria globale del gas presenti al WGC2025 hanno sottolineato l'importanza per tutti noi di continuare ad adottare un approccio proattivo per garantire che le forniture di GNL rimangano affidabili e sostenibili.

Per affrontare l'attuale complessa situazione del mercato globale del gas, è essenziale la collaborazione lungo l'intera catena del valore del settore, poiché insieme possiamo promuovere solide partnership e attuare quadri politici interregionali adeguati, che favoriscano la stabilità del mercato e, quindi, siano a prova di futuro per qualsiasi potenziale crisi energetica.

Le infrastrutture e l'accesso ai finanziamenti hanno svolto un ruolo significativo nelle discussioni e nei dibattiti del WGC2025, in particolare su come il settore finanziario privato possa collaborare meglio con i governi sovrani dei paesi esportatori e importatori per contribuire non solo al raggiungimento dell'obiettivo finale della transizione energetica, ma soprattutto e immediatamente, a fornire l'energia tanto necessaria ai mercati e ai consumatori che ne hanno più bisogno. Questo è particolarmente vero nelle aree geografiche in cui il GNL può svolgere un ruolo fondamentale nel promuovere la crescita economica e lo sviluppo sociale, accompagnando la riduzione delle emissioni dei combustibili più inquinanti.

In effetti, l'industrializzazione e lo sviluppo socioeconomico dipendono in larga misura dall'accesso a un'energia affidabile e conveniente: la flessibilità del GNL, a condizione che siano presenti a destinazione i relativi terminali di rifornimento e rigassificazione, può fare la differenza tra un "inverno" energetico e una "primavera" energetica.

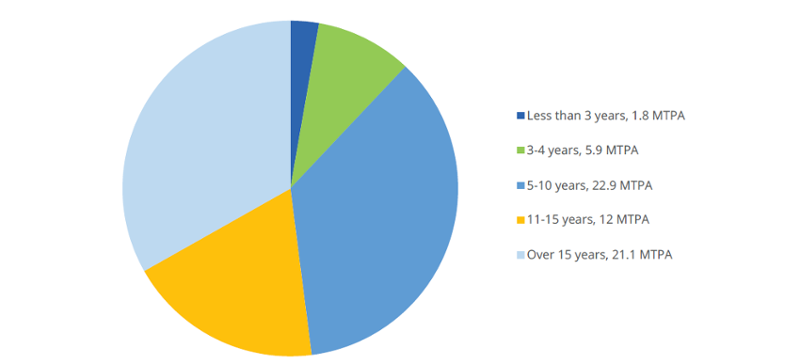

Tendiamo a dimenticare ciò a cui siamo abituati e che ci viene facilmente incontro, ma, in quanto settore cruciale a livello globale, sappiamo che l'energia è sicurezza. Per facilitare la transizione dal carbone al gas e/o al GNL e garantire un mercato più equilibrato e meno volatile, sono fondamentali meccanismi di tariffazione equi che incentivino gli impegni a lungo termine sia degli importatori che degli esportatori.

Durata dei contratti di Vendita e Acquisto (SPA) firmati a livello mondiale tra il 1° gennaio e il 31 dicembre 2024

Fonte: IGU

Allo stesso tempo, il nostro settore è soggetto a una continua innovazione (e non lo diciamo abbastanza al mondo). Anche il GNL trarrà beneficio da una combinazione di miglioramenti operativi e reali innovazioni tecnologiche, tra cui CCS e CCUS, che possono sicuramente consentire al gas di svolgere un ruolo fondamentale nei prossimi decenni per soddisfare il crescente fabbisogno energetico della popolazione globale, riducendo al contempo l'impronta di carbonio.

A tale proposito, politiche e normative appropriate e pragmatiche, apertura al finanziamento di progetti nel settore del gas e un approccio orientato al mercato per il bilanciamento tra domanda e offerta saranno essenziali per evitare tensioni future.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui