In Spagna, la pubblicazione della Strategia europea per l’idrogeno nel 2020 ha fatto scaturire grande entusiasmo tra il governo, le autorità regionali, il settore privato, e anche nella società civile. Entusiasmo rinforzatosi alcuni mesi dopo, quando è stata pubblicata la Roadmap dell’idrogeno per la Spagna, giusto nel momento in cui il paese stava affrontando la crisi sociale ed economica causata dal COVID-19. Lo sviluppo di questo vettore energetico è stato visto come uno strumento di diversificazione economica e trasformazione industriale, rappresentando un driver essenziale dell’industrializzazione verde. La Roadmap ha suggerito target ambiziosi di 4 GW di capacità di elettrolisi entro il 2030, ovvero circa il 10% del target europeo fissato in 40 GW.

Nel 2022, poi, l’invasione russa dell’Ucraina e il richiamo della Commissione Europea contenuto in REPowerEU ad alzare l’asticella degli obiettivi in materia di idrogeno rinnovabile ha dato un’ulteriore spinta agli impegni presi da Madrid. Si è intensificata l’azione sul fronte estero, prevedendo, ad esempio, la costruzione di un idrogenodotto che collegasse Marsiglia a Barcellona e internamente si è proceduto ad un aggiornamento del Piano Spagnolo per Energia e Clima, stimando al 2030 una capacità di elettrolisi di 12 GW e proiettando la Spagna ad essere uno degli hub dell’idrogeno più importante in Europa. Le alte aspettative non solo erano sostenute dal governo, ma anche i principali gruppi industriali del Paese si sono impegnati in tal senso. Tra questi, vi sono anche i proprietari di raffinerie (Repsol, Cepsa, BP) e le utility (Iberdrola, Endesa, Acciona) i quali hanno contribuito a rendere il settore sempre più promettente e attivo.

Tuttavia, oggi l’euforia che aveva investito negli anni scorsi il settore dell’idrogeno si è dissipata e il settore deve fare i conti con una realtà tutt’altro che rosea. Infatti, soltanto una piccola frazione dei mega progetti annunciati ha raggiunto una decisione finale di investimento, sulla scia di costi di produzione dell’idrogeno rinnovabile ancora troppo alti, diversamente da quanto stimato, e di una scarsa domanda, non prevista crescere almeno sul breve periodo, vista la scarsa competitività rispetto alle alternative fossili. Questi progetti non sono decollati o non hanno superato la fase pilota viste le sfide tecniche associate alla tecnologia e alle difficoltà nel cercare clienti che spingessero la domanda. La sensazione è che l’industria approcci il tema con grande cautela: la grande maggioranza delle compagnie ha ridotto i propri target, oppure ha completamente smesso di menzionarli, mentre gli investimenti sembrano diretti a opzioni più facilmente commerciabili.

Il caso del Progetto HyDeal è particolarmente emblematico. Inizialmente vista come l’iniziativa di idrogeno verde più grande d’Europa, il progetto è fallito soprattutto per l’incapacità di assicurarsi contratti di vendita di lungo periodo con imprese tipo ArcelorMittal per acciaio verde e Fertiberia per i fertilizzanti a basso impatto carbonico. Poter contare su accordi di compravendita dell’idrogeno era un prerequisito essenziale per il buon funzionamento dell’iniziativa, venuto a mancare il quale, nemmeno la disponibilità dei fondi, discendenti da Next Generation EU, i quali avrebbero potuto supportare lo sviluppo industriale e CAPEX, è risultata sufficiente al suo decollo. La debacle del progetto, però, ha avuto notevoli implicazioni a livello regionale, in particolare nelle Asturie, regione a forte tradizione carbonifera e ora alle prese con un calo demografico, che aveva riposto nell’idrogeno speranze di rivitalizzazione della propria economia.

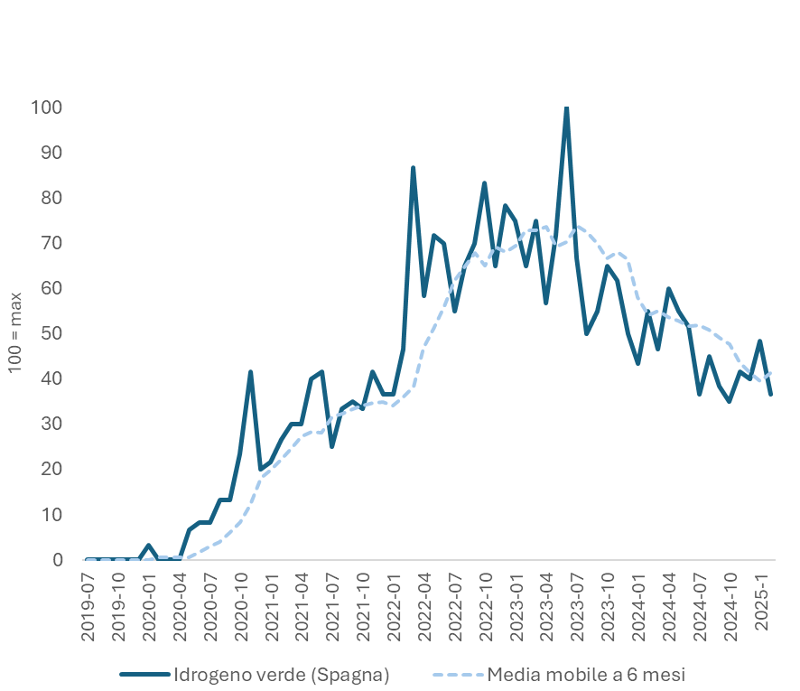

L'attenzione dei media e quella del pubblico nei confronti dell’idrogeno hanno seguito una traiettoria simile. Mentre nel 2022 e 2023, questo vettore è frequentemente comparso nei titoli di giornale come un argomento di discussione, facendo capolino nei talk show, così come nei programmi di news, nel 2025 l’argomento è largamente scomparso dai riflettori. Le ricerche su Google in Spagna riguardanti il termine “idrogeno rinnovabile” riflettono questo cambiamento, sottolineando il calo dell’interesse da parte del pubblico generalista.

Ricerca su Google del termine "idrogeno verde" in Spagna

Fonte: Google Trends

L’industria oggi si ritrova divisa tra coloro che, nonostante le evidenze, vorrebbero scommettere tutto sul settore per assicurarsi un vantaggio competitivo ed una adozione quanto più celere possibile del know how di settore e coloro invece che, silenziosamente, hanno spostato altrove il proprio focus, orientandosi verso asset il cui profitto appare maggiore. Perché se è indubbio il ruolo dell’idrogeno quale settore strategico in una economia spagnola ed europea decarbonizzata e quale vettore per la decarbonizzazione industriale, a rimanere incerta è la competitività dell’idrogeno verde rispetto alle fonti fossili, anche tenendo conto dei sussidi generosi oggi riconosciutogli e dell’internalizzazione del prezzo delle emissioni di carbonio. In questo senso, la Spagna sembra si sia mossa con anticipo forse eccessivo in questo settore, così come accaduto con la prima ondata di installazioni di impianti fotovoltaici all’inizio del 21° secolo.

In conclusione, per il settore energetico spagnolo, in materia di idrogeno gli ultimi cinque anni sono stati un lungo viaggio onirico: peccato che dal sogno di guidare il processo di transizione grazie a questa nuova tecnologia - che ha un enorme potenziale di cambiamento -, si sia passati all'incubo di prendere coscienza che le cose, per ora, non saranno così semplici.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui