La transizione da un sistema energetico basato sui combustibili fossili a uno fondato sulle energie rinnovabili e sull’elettrificazione rappresenta una delle sfide più significative del XXI secolo. Questa

trasformazione va oltre la semplice decarbonizzazione, ridefinendo le dinamiche di potere globale e spostando l’influenza geopolitica dai tradizionali “petrostati” come Arabia Saudita e Russia verso gli “elettrostati” come la Cina. Minerali critici come rame, nickel, litio, cobalto e terre rare, essenziali per le tecnologie verdi, sono al centro di questo cambiamento, alimentando nuove dipendenze e tensioni geopolitiche.

La domanda di materie prime come rame, nichel, litio, cobalto e terre rare è destinata a crescere in modo significativo, trainata dal loro ruolo essenziale in settori strategici. In questo articolo, l’attenzione sarà rivolta in particolare alle tecnologie verdi, come i veicoli elettrici, le turbine eoliche e i pannelli solari, ma è importante sottolineare che questi minerali sono fondamentali anche in altri ambiti strategici, come l’industria high tech e la difesa.

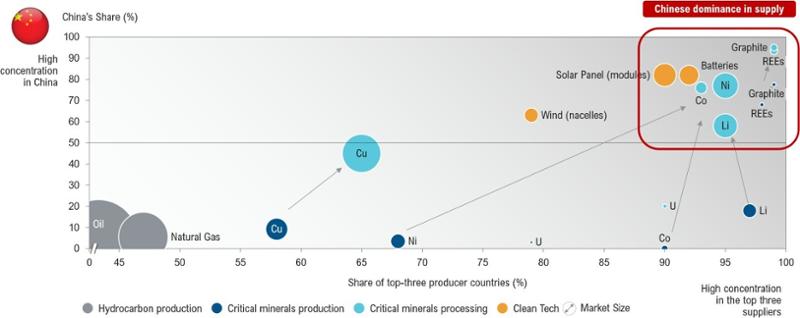

L'elevata concentrazione della produzione di queste materie prime in un numero limitato di paesi pone rischi significativi alle catene di approvvigionamento globali. La Figura seguente mostra il livello di concentrazione nel 2023 della produzione e della lavorazione dei minerali critici, nonché delle tecnologie pulite, nei primi tre produttori globali e, in particolare, in Cina, mettendolo a confronto con quello relativo alla produzione di idrocarburi.

Concentrazione di alcune tecnologie pulite e minerali critici, 2023

Fonte: Elaborazione dell’autrice su dati Eni, IEA, SAFE, Resource Trade

L’analisi di questi dati offre un quadro estremamente preoccupante per l’approvvigionamento di questi minerali e tecnologie strategiche nel cosiddetto Occidente, in particolare si evincono:

Concentrazione estrema: i dati mostrano chiaramente come i minerali critici siano oggi molto più concentrati, sia dal punto di vista della produzione sia della lavorazione, rispetto alle tradizionali fonti fossili come petrolio e gas naturale.

Nuovi potenziali conflitti geopolitici: se già la supremazia sugli idrocarburi ha generato decenni di conflitti geopolitici, guerre per il controllo delle risorse e instabilità politica, possiamo facilmente

immaginare come la concentrazione dei minerali critici in poche mani — e in particolare in Cina — rappresenti una fonte di rischio ancora maggiore. La storia recente del Medio Oriente e delle rotte del gas dimostra quanto il controllo delle risorse energetiche possa diventare un fattore scatenante di tensioni e conflitti. Oggi, lo stesso scenario rischia di ripetersi, ma su una scala ancora più complessa e capillare, come conseguenza delle nuove dipendenze della transizione energetica.

Già oggi, diversi paesi chiave per l’approvvigionamento di questi materiali sono attraversati da forti instabilità e tensioni. Ad esempio, la Repubblica Democratica del Congo, principale produttore mondiale di cobalto, è da decenni teatro di conflitti armati, colpi di Stato e una diffusa corruzione che compromettono la stabilità del paese. Stando alle più recenti notizie di stampa, un elemento di particolare rilevanza nelle trattative in corso per un possibile cessate il fuoco in Ucraina sembrerebbe essere il controllo e l’accesso alle terre rare e alle altre materie prime critiche custodite nel sottosuolo ucraino. In Cile e Perù, due paesi chiave per la produzione di rame e litio, la crescente pressione politica e le proteste sociali hanno bloccato investimenti e progetti minerari. Il colpo di Stato in Gabon nel 2023 ha introdotto nuove incertezze per il settore del manganese, mentre nelle Filippine, anni di instabilità normativa e cambi di politica fiscale hanno rallentato lo sviluppo del nichel. Anche in Madagascar, colpi di Stato, elezioni contestate e crisi politiche hanno scoraggiato gli investimenti nella grafite. Perfino territori a prima vista più stabili, come la Groenlandia, sono al centro del dibattito e di potenziali tensioni geopolitiche e ambientali. Il tentativo di acquisto da parte di Trump nel 2019 ha portato all’attenzione internazionale il valore strategico delle sue risorse minerarie, alimentando al tempo stesso opposizioni locali e dibattiti sulle rivendicazioni delle popolazioni locali.

In questo contesto, un’attenzione particolare va riservata al principale rivale tecnologico degli Stati Uniti: la Cina. La dipendenza da Pechino si estende ben oltre la semplice estrazione di risorse critiche, come le terre rare e la grafite, di cui detiene oltre il 90% della produzione globale. Il vero nodo geopolitico è rappresentato dalla posizione dominante della Cina nel processing e nella trasformazione di queste materie prime, oltre alla manifattura delle tecnologie a valle.

Come evidenziato, la Cina non è il principale produttore domestico di cobalto, nichel e litio, ma controlla tra il 60% e l’80% della loro capacità globale di raffinazione, rendendosi di fatto un passaggio obbligato per questi materiali. A tutto questo si aggiunge un vantaggio competitivo insormontabile nella produzione di componenti chiave per le tecnologie pulite, come moduli fotovoltaici, nacelle per turbine eoliche e batterie per veicoli elettrici e la crescente influenza e l’espansione strategica di Pechino su asset minerari localizzati al di fuori dei propri confini, in particolare in Africa e Sud America. In altre parole, il rischio non riguarda solo il controllo delle miniere, ma l’intera catena di valore, dalle materie prime ai prodotti finiti. Questo crea una dipendenza strutturale difficile da ridurre nei prossimi quindici anni, con notevoli impatti sulla sicurezza energetica, industriale e tecnologica delle economie alleate.

La combinazione tra elevata concentrazione geografica e controllo verticale lungo tutta la filiera tecnologica rende il dominio cinese una leva geopolitica senza precedenti. Affrontare questa dipendenza non richiede solo diversificazione delle fonti di approvvigionamento, ma anche politiche industriali coordinate e investimenti massicci in capacità di raffinazione e manifattura nelle economie occidentali.

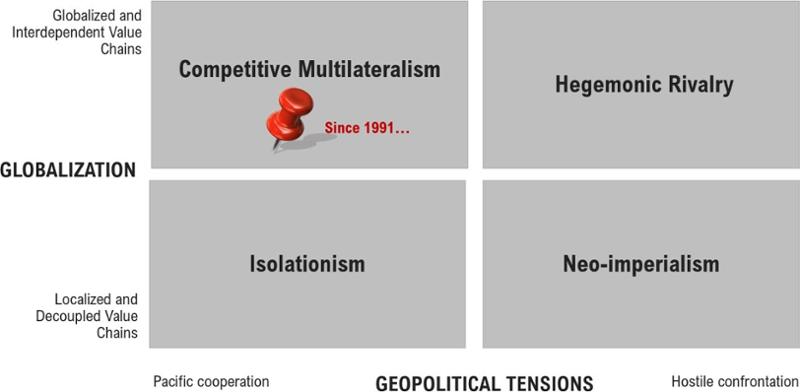

Nell’ultimo trentennio, la globalizzazione è stata narrata come un processo virtuoso di ottimizzazione delle catene di approvvigionamento globali. L’obiettivo era quello di rendere le filiere produttive più efficienti, riducendo costi e tempi, sfruttando le specializzazioni regionali e creando reti di interdipendenza economica. In questo contesto, la verticalizzazione della supply chain — dalla materia prima al prodotto finito — è stata vista come una strategia vincente per massimizzare la competitività aziendale e nazionale.

Tuttavia, quando questo stesso modello viene osservato attraverso la lente della competizione egemonica, le sue implicazioni strategiche cambiano radicalmente. L’interdipendenza economica, che in un contesto di cooperazione è una leva di efficienza, diventa un punto di vulnerabilità in uno scenario di rivalità sistemica. Il controllo di segmenti critici della filiera — dalla raffinazione dei minerali critici alla produzione di tecnologie chiave come batterie e pannelli solari — assume una valenza geopolitica: chi controlla questi snodi, non solo acquisisce un vantaggio economico, ma detiene anche un potere di ricatto strategico nei confronti degli avversari.

La competizione tra Stati Uniti e Cina rappresenta il caso emblematico di questa dinamica. Mentre negli anni ‘90 e 2000 l’integrazione delle economie globali era interpretata come un mezzo per stabilizzare le relazioni internazionali e promuovere la prosperità condivisa, oggi lo stesso intreccio di dipendenze è percepito come un rischio esistenziale. La Cina, attraverso la sua posizione dominante nella lavorazione dei minerali critici e nella produzione di tecnologie pulite, ha trasformato quella che era una normale interdipendenza commerciale in una leva strategica capace di condizionare le scelte energetiche e industriali dell’intero blocco occidentale.

Questo cambiamento di paradigma si inserisce in scenari geopolitici e di ordine mondiale in rapida evoluzione. Per decenni, il contesto globale è stato quello del multilateralismo competitivo, dove gli Stati hanno cercato di massimizzare i propri interessi economici e politici all’interno di strutture di competizione prevalentemente commerciale. Tuttavia, nel prossimo futuro, questo equilibrio potrebbe non reggere più. Gli scenari possibili spaziano dall’isolazionismo, alla rivalità egemonica, fino alle ipotesi più estreme di neo-imperialismo, dove le potenze globali puntano al controllo diretto — anche attraverso interventi militari — di regioni strategiche ricche di risorse critiche.

Verso una nuova Yalta? Scenari sugli sviluppi geopolitici

Fonte: Elaborazione dell'autrice

In sintesi, la globalizzazione, intesa come ottimizzazione delle catene di fornitura globali, si è rivelata un’arma a doppio taglio. Ciò che la globalizzazione definisce come ottimizzazione della filiera di approvvigionamento o integrazione verticale, si trasforma in dipendenza strategica se inquadrato nella logica della competizione egemonica.

La dipendenza dalle importazioni di minerali critici è ormai una questione strategica di primaria importanza per i governi, in particolare per Stati Uniti ed Europa, caratterizzati da livelli di produzione interna estremamente limitati. Sebbene siano già in corso diverse iniziative per mitigare questa vulnerabilità, l’analisi delle strategie adottate merita un approfondimento dedicato in un prossimo articolo.

La transizione energetica non è solo un percorso tecnologico verso un futuro più sostenibile, ma una sfida geopolitica senza precedenti. Le vecchie dipendenze legate ai combustibili fossili si intrecciano con le nuove dipendenze da materie prime critiche e tecnologie pulite. Governi, imprese e istituzioni dovranno navigare questa complessa rete di interdipendenze con strategie che bilancino sicurezza, sostenibilità e competitività economica.

Solo una visione integrata — capace di collegare politica industriale, politica estera e politica energetica — potrà garantire un futuro energetico resiliente, sicuro e sostenibile.