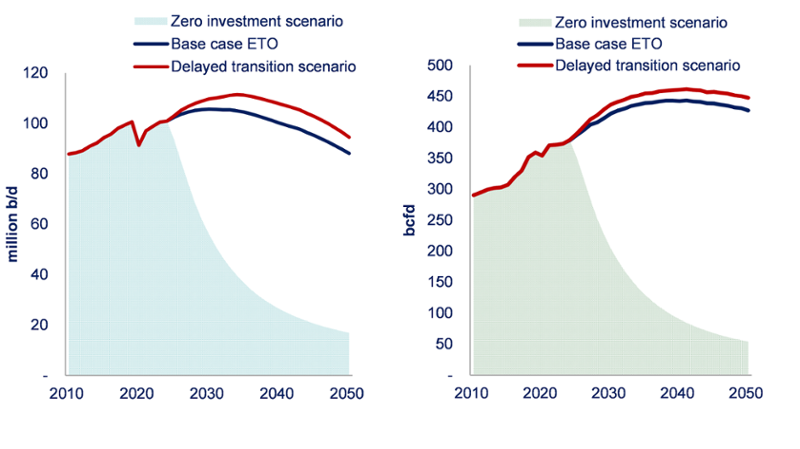

Il mondo si sta avviando verso una transizione energetica rallentata, caratterizzata da fonti fossili ancora a buon mercato e maggiormente accessibili rispetto ad altre alternative low-carbon. Nello scenario base di Wood Mackenzie, il mondo si trova su un percorso che porta ad un incremento delle temperature di 2,5°C, con una domanda di greggio e prodotti petroliferi che arriverà lentamente a toccare il picco di 106 mil bbl/g già all’inizio del prossimo decennio. Per il gas, invece, il picco di oltre 440 mld pc/g dovrebbe essere raggiunto nel corso del decennio 2030-2040.

In uno scenario di transizione ritardata, assumendo cinque anni di ritardo sugli obiettivi globali di decarbonizzazione, l’incremento atteso della temperatura è di 3°C, mentre l’output O&G dovrebbe aumentare del 5%. Al 2050, quindi, si attende un +6% della domanda di liquidi rispetto allo scenario base e un +3% di quella gas. Rispondere a questa domanda in crescita e, nel mentre, far fronte ad un declino dei campi produttivi esistenti, porrebbe sfide significative per l’industria, in particolare nel medio e lungo periodo.

L’offerta incrementale di liquidi prevista è quasi equivalente all’imponente volume di riserve stimato nel Bacino di Permian negli Stati Uniti; l’offerta di gas incrementale sarebbe invece pari alla produzione odierna dell’Australia. Tutto ciò presuppone un aumento considerevole degli investimenti ma allo stesso tempo maggiori spese che metteranno pressione sulle supply chain, parte delle quali stanno, già oggi, lavorando al massimo delle loro capacità.

Proviamo a capire quali sono le questioni chiave di uno scenario di transizione ritardato e le sue implicazioni per il settore upstream.

Scenari di domanda di liquids Scenari di domanda gas

Fonte: Wood Mackenzie Energy Markets Service – Global Energy Transition Outlook (ETO)

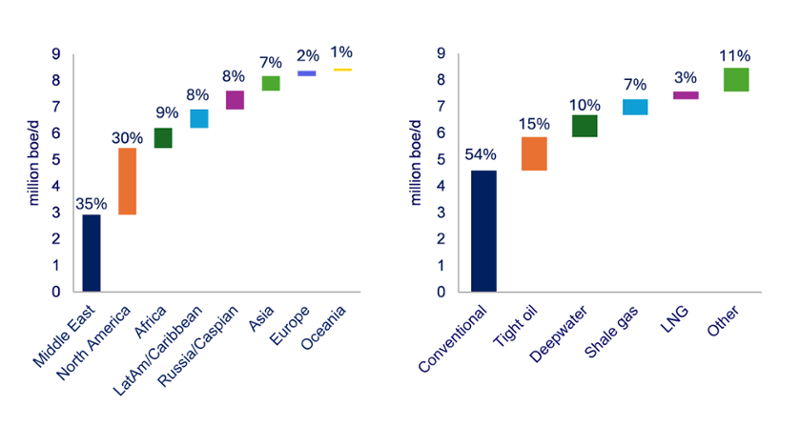

Per quanto riguarda il petrolio, il Medio Oriente e gli USA sono le regioni meglio posizionate per aumentare l’offerta, potenzialmente rispondendo al 70% della domanda aggiuntiva. Il Medio Oriente potrebbe offrire anche più del 40% della domanda crescente di liquids, mentre il Nord America sino al 30%. Il rimanente 30% potrebbe provenire, invece, da diverse regioni, inclusa l’estrazione deepwater in America Latina e Africa.

Per il gas, circa la metà dell’offerta addizionale arriverebbe dal gas associato al tight oil del Nord America, mentre il resto dai giacimenti di shale gas o altri giacimenti di gas naturale.

Aumento dell’offerta per area Aumento dell’offerta per tipologia

Fonte: Wood Mackenzie Oil Supply Model. I grafici evidenziano l’impatto combinato dell’offerta di petrolio e gas

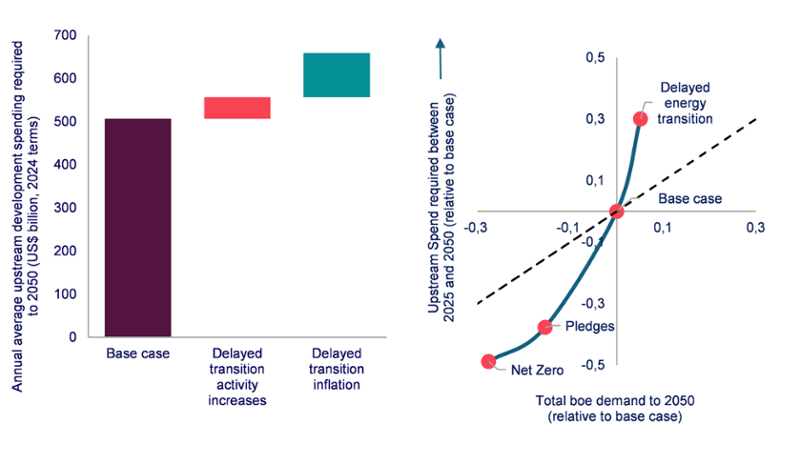

La supply chain del comparto upstream, che già opera quasi a pieno regime, andrebbe incontro a notevoli tensioni, soprattutto in quattro ambiti particolari: l’onshore nordamericano, il Medio Oriente, il GNL e il deepwater. Il rischio è per per ambito si registri una carenza di attrezzature e personale seguita da un aumento dei costi. L'aumento, tra l’altro, non sarebbe lineare: una crescita della domanda del 5% di O&G richiederebbe un'attività upstream aggiuntiva del 10%, con conseguenti costi unitari di sviluppo (su scala globale) più alti del 20%. Questa inflazione dei costi avrebbe un impatto significativo sugli economics dei progetti. Ad esempio, per i 95 maggiori progetti di estrazione convenzionali non ancora sviluppati, un aumento dei costi del 20% si tradurrebbe in una crescita dei prezzi di breakeven di oltre 15 doll/bbl, attualizzando il tutto a un tasso di sconto del 15%.

Complessivamente, per far fronte a questa domanda aggiuntiva, gli investimenti upstream dovrebbero aumentare di circa il 30%. Ciò si traduce in una spesa media annua di 659 miliardi di dollari, rispetto ai 507 miliardi di dollari necessari per soddisfare la domanda nello scenario base.

Costi incrementali di offerta O&G La correlazione offerta-costi non è lineare

Fonte: Wood Mackenzie Lens Upstream

Dato questo scenario in cui si prevede un aumento dei costi e della domanda, Wood Mackenzie stima un prezzo del Brent sopra i 100 doll/bbl al 2030, e poi nell’intorno dei 90 doll/bbl al 2050, mediamente 20 doll/bbl più alto rispetto allo scenario base. Tale livello di prezzo dipende, ovviamente, anche dal comportamento dell'OPEC, che potrebbe inseguire quote di mercato con più aggressività o adottare una politica più prudente e attendista negli investimenti di quanto immaginiamo. In ogni caso, tali scelte avrebbero un impatto sostanziale sui prezzi.

Inoltre per soddisfare i fabbisogni di investimento di una transizione ritardata, l'industria petrolifera e del gas dovrebbe rivedere il suo approccio in materia di disciplina finanziaria. I cambiamenti chiave riguarderebbero: un innalzamento delle soglie di rendimento e dei target di breakeven; un aumento dei prezzi di pianificazione aziendale e potenziale allentamento degli obiettivi di riduzione delle emissioni. Il supporto degli stakeholder sarebbe fondamentale in questa fase di cambiamento. Prezzi del petrolio più elevati potrebbero aiutare a creare fiducia nel mercato: un prezzo del barile a 100 dollari potrebbe generare potenzialmente 6.000 miliardi di dollari tra entrate governative aggiuntive e equity value delle NOC e, più di 1.000 miliardi di dollari in rivalutazione degli asset commerciali esistenti (sulla base di un valore annuale netto di 10).

In conclusione, uno scenario di transizione ritardata, avrebbe un impatto profondo sulle strategie delle compagnie O&G:

- Le compagnie petrolifere, in particolare le NOC mediorientali e i produttori di tight oil degli Stati Uniti, potrebbero trarne beneficio.

- L'accaparramento delle risorse diventerebbe una priorità e potenzialmente potrebbe accelerare l'attività di M&A.

- Potrebbe aumentare la propensione al rischio per progetti più grandi e complessi.

- L'efficienza e la disciplina finanziaria rimarrebbero elementi importanti, con un focus sulla gestione dei costi e delle emissioni.

- I finanziamenti per i progetti petroliferi e del gas potrebbero diventare più accessibili, sebbene i criteri di riduzione delle emissioni probabilmente rimarrebbero non negoziabili per molti finanziatori.

Merita però rilevare che, in caso di aumento dei prezzi del petrolio e del gas, l’economia globale potrebbe risentirne e le fonti energetiche alternative e rinnovabili acquisirebbero una maggiore competitività rispetto alle fonti fossili. Quindi se è vero che in passato il settore upstream si è adattato con successo per soddisfare le richieste di maggiore offerta, è anche vero che un rallentamento della transizione richiederebbe investimenti significativi e cambiamenti strategici. Lo scenario, infatti, sottolinea la complessa interdipendenza tra domanda di energia, vincoli nella supply chain e obiettivi climatici, evidenziando la necessità di un'attenta pianificazione e flessibilità di fronte a un futuro energetico incerto.

Fraser McKay, Head of Upstream Analysis, Wood Mackenzie e Angus Rodger, Head of Upstream Analysis for APAC the Middle East, Wood Mackenzie

L’articolo è una sintesi di un paper più ampia disponibile qui Taking the strain: how upstream could meet the demands of a delayed energy transition | Wood Mackenzie

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui