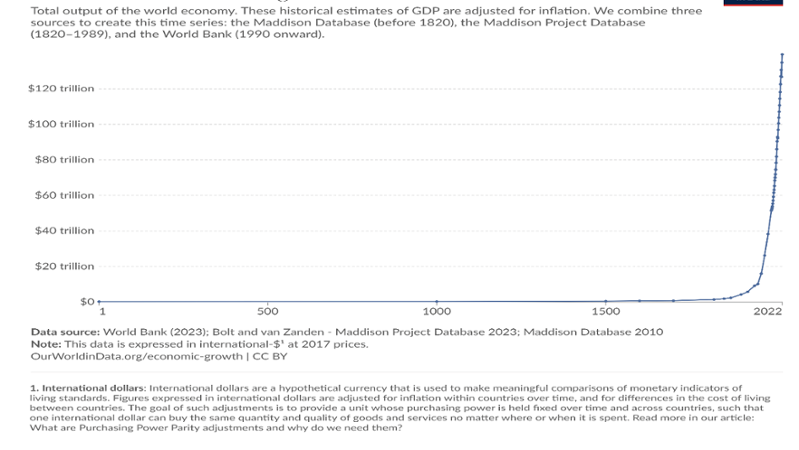

Il 2025 sarà, tra tante altre cose, l’anno di un anniversario: infatti, duecento anni fa, nel 1825, venne inaugurato in Inghilterra il primo treno commerciale della storia tra Stockton-on-Tees e Darlington. In questi due secoli, il genere umano ha intrapreso un sentiero di crescita economica straordinaria, mai esperito in precedenza. Ciò che precede la rivoluzione industriale è una linea piatta: il reddito pro-capite non registra alcun segno di miglioramento. Le generazioni si susseguono identiche una dopo l'altra, tutte ugualmente condannate a una vita di stenti. La rivoluzione industriale, che è avviata in Inghilterra circa sessant'anni prima del primo treno commerciale, rompe questo schema e proietta l'essere umano su un nuovo sentiero. L'esito, pur con le zone d’ombra denunciate da Karl Marx, è straordinario: si assiste a un capovolgimento delle tesi di Robert Malthus, secondo il quale l'umanità è condannata alla trappola di un impoverimento strutturale derivante dal fatto che la popolazione cresce più velocemente dei mezzi di sussistenza. Nella visione di Malthus, la prima aumenta in progressione geometrica mentre i secondi in progressione aritmetica. Di fatto, si verifica esattamente il contrario: il PIL mondiale passa dai 0,7 trilioni di dollari del 1820 agli attuali 100 trilioni, laddove la popolazione cresce da circa un miliardo di persone agli attuali 8,2. Da una parte abbiamo una crescita di 142 volte, dall'altra un aumento di 8,2 volte.

Andamento del PIL sul lungo periodo

Fonte: Our world in data

Questa riconfigurazione del mondo è resa possibile da due forze principali: la tecnologia e l’energia, in primis i combustibili fossili. Il percorso di transizione economica verso livelli di reddito più dignitosi è ancora in corso: progressivamente nuovi paesi si aggiungono al club di quelli abbienti. L'energia è fondativa di questo processo: senza di essa la crescita economica non è possibile. Più crescita significa più energia.

Oggi, duecento anni dopo, noi siamo ancora dentro questo processo. Paradossalmente, la crescita demografica ha fatto aumentare il numero dei poveri, tanto che nel mondo ci sono oggi circa due miliardi di persone che vivono con meno di 3,2 dollari al giorno. Progressivamente, ma con lentezza, queste persone accedono a livelli di reddito maggiori. In sostanza, la transizione economica verso standard di vita migliori non è terminata ma è in una fase centrale. Ciò significa che volumi crescenti di energia sono necessari, aspetto che spiega la crescente domanda di energia. Questa transizione economica si scontra con quella energetica che nella visione del policy maker dovrebbe condurre verso la penetrazione crescente di fonti rinnovabili. E in verità ciò sta accadendo, ma non in misura sufficiente perché l'aumento della domanda di energia è maggiore dell'espansione delle fonti rinnovabili, e ciò fa crescere le emissioni di gas serra. Questa dinamica spiega perché, nonostante record ripetuti di espansione delle fonti rinnovabili, in particolare il solare, le emissioni continuino a crescere. L’aumento della domanda è così travolgente che questa dinamica si verifica non solo nell'ambito della domanda di energia totale ma anche per quel segmento della domanda che è l'elettricità, la quale rappresenta l'area di dominio delle rinnovabili. Anche qui si assiste allo stesso paradosso: record nelle espansioni delle rinnovabili, record delle emissioni. Finché la crescita delle rinnovabili non andrà a coprire più del 100% della domanda addizionale di energia - totale ed elettrica - le emissioni cresceranno. La prima speranza che esprimiamo in questo articolo è che nel 2025 le rinnovabili andranno finalmente a coprire più del 100% della capacità addizionale di generazione elettrica. La seconda speranza è quella espressa al termine di questo pezzo.

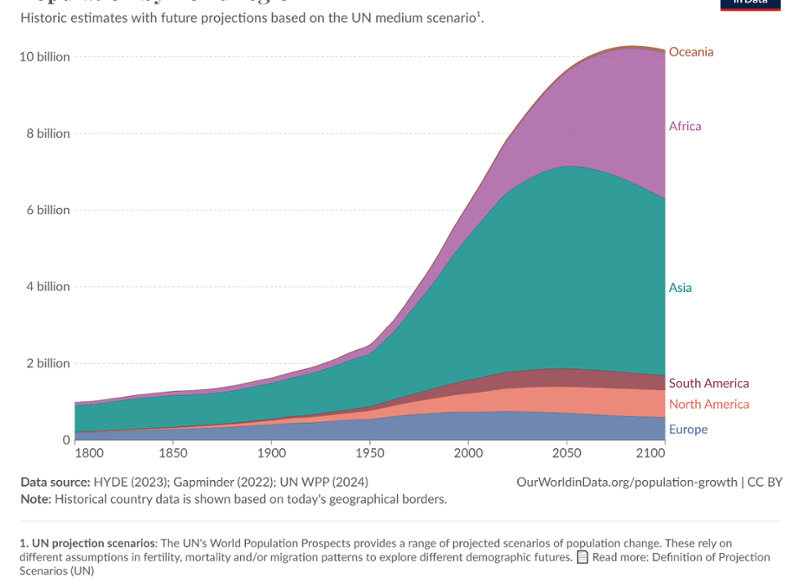

Abbiamo fatto questo preambolo per sottolineare come l'anno 2024 e quello appena iniziato avvengano all'interno di questo conflitto tra transizione economica e transizione energetica, con la prima che fa crescere la domanda di energia più di quanto la seconda sia in grado di decarbonizzarla. E tale conflitto è acuito da una terza transizione sottesa alle due precedenti: quella demografica. Secondo le stime dell'Onu entro il 2050 la popolazione mondiale raggiungerà i 9,7 miliardi di persone. La maggior parte della crescita demografica avverrà in Asia e in Africa, ovvero in continenti nei quali i livelli di reddito medio, e dunque i consumi energetici, sono ancora bassi.

Popolazione per regione

Fonte: Our world in data

Tale dialettica tra una transizione - quella energetica - che dovrebbe spingere verso il basso le emissioni, e altre due - quella economica e quella demografica - che al contrario tendono a portarle verso l'alto rappresenta la caratteristica distintiva degli anni che stiamo vivendo, di quello appena concluso e del prossimo. Non solo: il 2025 è l'anno centrale del decennio critico 2020-2030 che chiarirà definitivamente se l'obiettivo di emissioni nette zero entro il 2050 - con la tappa intermedia del -55% nel 2035 per l'Unione Europea - sia conseguibile oppure no. Riteniamo che i dati di cui disponiamo abbiano già evidenziato a sufficienza che il traguardo desiderato è velleitario. L'anno appena iniziato concorrerà a mostrare come non sia possibile una transizione energetica verso net zero da realizzare nel giro di 2-3 decenni.

Fatto questo inquadramento generale, soffermiamoci ora su alcuni tratti distintivi dell'anno appena concluso e facciamo qualche riflessione su quello iniziato da poco. Sul piano politico, l'evento centrale del 2024 è stata la riconquista della Presidenza statunitense da parte di Donald Trump. Come noto, il personaggio si caratterizza per un'allergia viscerale rispetto al tema del climate change. Nel suo primo mandato Trump aveva ritirato gli Stati Uniti dall'accordo di Parigi e verosimilmente accadrà la stessa cosa nel suo secondo mandato. Non solo, Trump potrebbe spingersi più in là, fino a cancellare l'adesione più che trentennale degli USA alla Convenzione Quadro sui Cambiamenti Climatici (Unfccc). Certamente, l’opposizione di Trump alle politiche climatiche non le favorisce a livello internazionale, offrendo giustificazioni ad altri paesi che volessero attenuare il loro sforzo di decarbonizzazione. È chiaro che nel momento in cui un paese come gli USA - le cui emissioni di CO2 pro-capite viaggiano intorno alle 15 tonnellate - si tira fuori dalla lotta al cambiamento climatico, si offre agli altri paesi un'argomentazione fortissima per disimpegnarsi, se non formalmente come gli Stati Uniti, nella sostanza. D'altra parte, non bisogna nemmeno amplificare la rilevanza del ritorno di Trump, poiché le politiche climatiche americane sono la conseguenza tanto di decisioni prese a livello federale quanto di scelte statali. Inoltre, vi è una forza intrinseca all'economia che non è sotto il dominio delle politiche climatiche, come ha dimostrato il processo di decarbonizzazione che si è realizzato negli USA paradossalmente proprio nei quattro anni del primo mandato di Trump. In parole povere, indotta dalla mera logica economica, la penetrazione dello shale gas ai danni del carbone, ha decarbonizzato gli USA più di qualsiasi politica climatica.

In Europa, le elezioni non hanno prodotto mutamenti profondi. Apparentemente, la Commissione ribadisce i target stratosferici enunciati nel quinquennio precedente. Nei fatti, però, si assiste a una crescita della moderazione, alla possibilità di un ammorbidimento di politiche climatiche aggressive, come testimoniato dall’introduzione di un Green Deal Industrial Plan, laddove l’aggettivo “industrial” evidenzia specificamente un'attenzione maggiore agli impatti della transizione sul tessuto industriale europeo. La recente crisi dell'automotive europeo - che ha colpito brand storici e potenti quali Volkswagen, Stellantis e Mercedes - è fenomeno di portata storica che deve aver indotto qualche riflessione critica in seno all'intero Parlamento europeo: ci auguriamo che sia così.

Ciò che è oltre il quadro politico è semplice e limpido, ed è affidato ai numeri. Eccone alcuni riferiti al 2024:

- Si conferma la resilienza dei fossili, la cui quota continua ad assestarsi intorno all'80% stesso livello di trent'anni fa: difficile decarbonizzare il mondo a questo ritmo.

- La domanda mondiale di carbone ha aggiunto il livello di 8,8 miliardi di tonnellate, livello mai toccato in precedenza nell’intera storia energetica del pianeta: ha forse ragione Vaclav Smil quando afferma che la dipendenza dalle fonti fossili non va diminuendo piuttosto aumentando?

- Nonostante la debole crescita dell'economia cinese, le emissioni mondiali di gas serra sono cresciute di circa il 2%, spinte tanto dalla deforestazione (+1,2%) quanto dai consumi fossili (+0,8%). Come affermare che l'accordo di Parigi stia funzionando se nei 9 anni trascorsi dal 2015 le emissioni sono sempre aumentate, con l'eccezione della flessione del 2020 dovuta al covid?

Non mancano, comunque, le note positive:

- la nuova capacità solare è stimata intorno ai 600 GW, ovvero circa il 30% in più rispetto al 2023 che pure aveva fatto registrare un vorticoso aumento dell'87% rispetto al 2022.

- I consumi elettrici sono previsti in crescita di circa il 4%, il tasso più elevato negli ultimi venti anni, se si escludono i due anni 2010 e 2021, caratterizzati dal rimbalzo che ha fatto seguito alle crisi economiche indotte dai subprime e dal Covid. Questo dato, seppure fortemente influenzato dalla straordinaria penetrazione elettrica in suolo cinese, è positivo poiché l'elettrificazione è l'architrave della transizione energetica.

- Il mercato globale dell'accumulo di energia è stimato intorno a 159 GW, con una crescita intorno al 60% rispetto al 2023. Il volume è ancora modesto, ma la crescita è straordinaria.

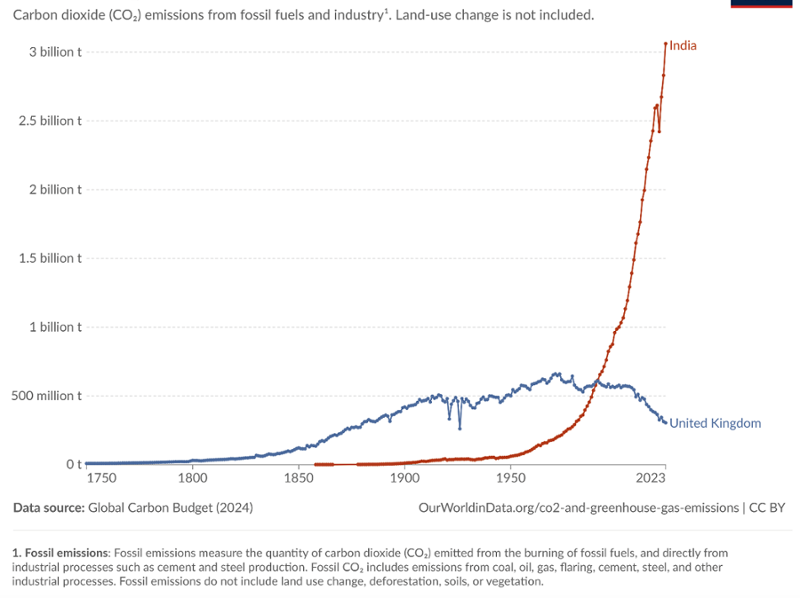

Chiudiamo questo articolo mostrando un grafico che sintetizza efficacemente il nodo cruciale della transizione energetica. Il grafico si riferisce al Regno Unito e all'India, ma riflette una situazione più generale di opposta dinamica delle emissioni nei paesi ricchi e in quelli emergenti.

Emissioni annuali di CO2

Fonte: Our world in data

Si può notare come nel Regno Unito si sia realizzato uno straordinario processo di decarbonizzazione tanto che le emissioni odierne sono allo stesso livello di quelle del 1880, sebbene il reddito sia cresciuto enormemente. Si pensi che dal 1990 ad oggi, il reddito inglese è cresciuto di circa l’80% a fronte di una diminuzione delle emissioni che supera il 50%. Al contrario, in India le emissioni puntano decisamente verso l'alto. Riteniamo che questi opposti andamenti riflettano il conflitto centrale degli anni che stiamo vivendo. La speranza è che il 2025 avvicini il trend delle emissioni del pianeta alla parabola e che i paesi muovano progressivamente verso assetti economici che siano in grado di coniugare, finalmente, livelli di reddito crescenti ad emissioni in diminuzione.

Nota: Le opinioni espresse in questo articolo sono dell’autore e non vanno ascritte all’azienda nella quale egli lavora