L'introduzione di politiche di decarbonizzazione integrate con le strategie industriali è una necessità per sostenere la competitività delle filiere produttive, in primis quelle hard to abate, nel contesto italiano ed europeo. I rischi e gli impatti derivanti dal cambiamento climatico sono infatti ormai evidenti e l'aumento del costo delle emissioni, dovuto alla revisione dell'Emission Trading System (ETS) europeo, metterà ulteriormente sotto pressione le dinamiche di sviluppo delle industrie nazionali. Il “maggior” costo di decarbonizzazione dell’Europa rispetto ad altri contesti internazionali, ad esempio gli Stati Uniti d’America, rischia in potenza – se non gestito strategicamente – di avere un effetto di spiazzamento competitivo e, in ultima analisi, innestare processi di deindustrializzazione su scala continentale.

I rischi per il sistema industriale nazionale e l’opportunità di fare leva sulla Carbon Capture & Storage per raggiungere gli obiettivi di decarbonizzazione

Fonte: The European House Ambrosetti

È dunque urgente rendere accessibili alle imprese tutte le soluzioni per la decarbonizzazione – secondo un principio di pluralità tecnologica – che siano sicure, mature, scalabili ed economicamente sostenibili.

Lo Studio Strategico “Zero Carbon Technology Roadmap – Carbon Capture & Storage: una leva strategica per la decarbonizzazione e la competitività dell’Italia”, condotto da The European House - Ambrosetti per Eni e Snam, ha approfondito il ruolo e il potenziale impatto delle soluzioni di Carbon Capture & Storage (CCS), ovvero delle tecnologie di cattura della CO2 e delle infrastrutture di trasporto e stoccaggio per la decarbonizzazione dei sistemi economici e industriali in Italia.

L’analisi, che ha fatto leva su oltre 160 fonti di letteratura accademica-scientifica e sul coinvolgimento di oltre 60 stakeholder nazionali e internazionali appartenenti a diversi settori economici e al mondo accademico, ha permesso di validare il contributo della CCS come una delle leve di decarbonizzazione indispensabili per raggiungere lo scenario Net Zero entro il 2050, garantendo il mantenimento della competitività delle industrie e la sostenibilità economica e sociale del percorso di decarbonizzazione. Inoltre, all’interno dello Studio è presentato un quadro di riferimento degli sviluppi tecnologici più attuali delle soluzioni CCS, attraverso un’analisi dei casi di studio più significativi, tra cui il progetto CCS Ravenna che è il più importante nell’area del Mediterraneo.

Il ruolo della CCS nel raggiungimento degli obiettivi di decarbonizzazione, già indicato da organismi internazionali quali l’Agenzia Internazionale per l’Energia (IEA) e l’Intergovernmental Panel on Climate Change (IPCC), è stato ribadito dalla Commissione europea. Infatti, nella proposta di Regolamento “Net Zero Industry Act” (NZIA), la CCS è stata inclusa tra le Strategic Net-Zero Technologies. Il NZIA stabilisce l’obiettivo dell’UE di una capacità di iniezione in stoccaggio annuale di 50 Mton di CO2 entro il 2030 e prevede la necessità di catturare fino a 550 Mton di CO2 entro il 2050.

La disponibilità delle tecnologie di cattura e delle infrastrutture per il trasporto e lo stoccaggio della CO2 si sta configurando come un vantaggio competitivo per i sistemi industriali. Sono, infatti, oltre 60 le iniziative che stanno nascendo nello Spazio Economico Europeo (tra i Paesi che maggiormente stanno investendo nello sviluppo delle infrastrutture di CCS si segnalano, ad esempio, Norvegia, Olanda, Danimarca e Islanda). Allargando il perimetro si segnalano anche Regno Unito, Stati Uniti, Canada e Australia. Tutti questi Paesi hanno definito importanti forme di supporto pubblico per accelerare lo sviluppo dei progetti di CCS. Ad esempio, il Regno Unito ha definito una strategia che prevede lo stanziamento di 24 miliardi di euro per lo sviluppo delle soluzioni di CCS.

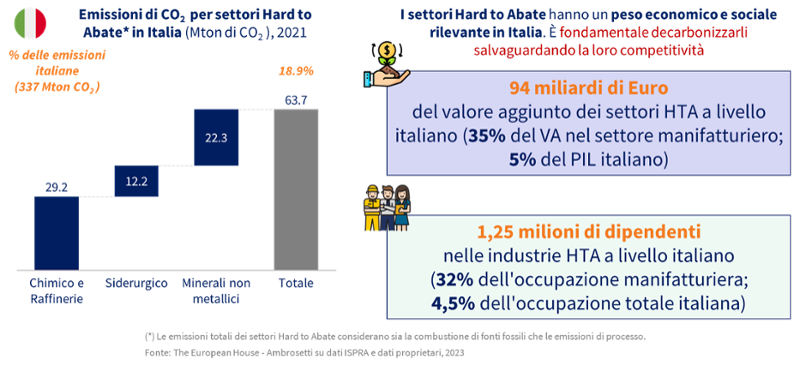

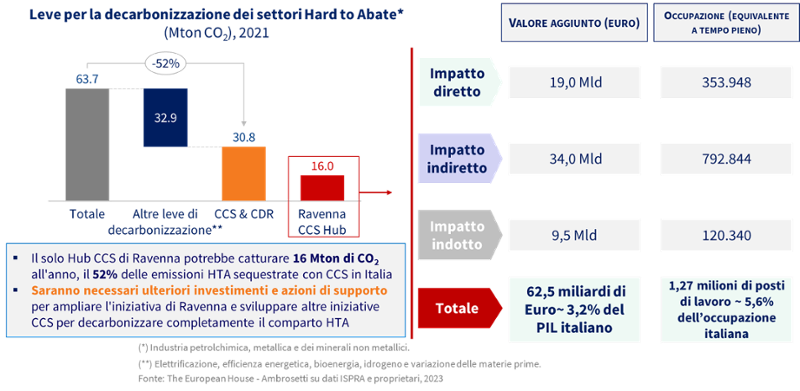

Con riferimento all’Italia, i settori hard to abate generano 94 miliardi di euro in Valore Aggiunto e 1,25 milioni di posti di lavoro in Italia ed emettono 63,7 milioni di tonnellate di CO2, di cui il 22% da processo. The European House - Ambrosetti stima che l'elettrificazione, l'efficienza energetica, la bioenergia, l'idrogeno e il cambiamento delle materie prime potrebbero, in maniera sinergica, contribuire a una riduzione non superiore al 52% di queste emissioni. Decarbonizzare il restante 48%, ovvero 30,8 milioni di tonnellate di CO2 all'anno, richiederà l’utilizzo di soluzioni di CCS.

Hard to Abate in Italia: alcuni valori caratterizzanti, emissioni, valore aggiunto generato e occupati

Fonte: The European House Ambrosetti

Secondo il modello sviluppato da The European House - Ambrosetti, sarà possibile immagazzinare circa 300 milioni di tonnellate di CO2 entro il 2050, pari a circa quattro volte le emissioni annuali della Regione Lombardia, sfruttando l’Hub di Ravenna, che ha una capacità totale stimata di oltre 500 milioni di tonnellate. Una volta pienamente operativo, a metà del prossimo decennio, questo progetto permetterà il trasporto e lo stoccaggio di circa 16 milioni di tonnellate di CO2 emesse e sequestrate annualmente dai settori hard to abate. Inoltre, il progetto CCS del Ravenna Hub favorirà la creazione di una catena del valore in grado di generare 1,55 miliardi di euro in Valore Aggiunto (29,9 miliardi di Euro cumulativi tra il 2026 e il 2050) e oltre 17 mila posti di lavoro entro il 2050. Infine, l’Hub CCS di Ravenna contribuirà a sostenere la competitività di settori hard to abate, preservando 62,5 miliardi di euro di Valore Aggiunto e 1,27 milioni di posti di lavoro tra impatti diretti, indiretti e indotti.

Il modello di The European House - Ambrosetti: ruolo delle diverse leve di decarbonizzazione e stima degli impatti a livello di sistema

Fonte: The European House Ambrosetti

Per consentire il pieno sviluppo del CCS è necessario identificare e promuovere schemi regolatori coerenti in grado di conciliare decarbonizzazione, competitività economica e aspetti occupazionali attraverso una pianificazione integrata e meccanismi di supporto per la riduzione dei rischi lungo tutta la filiera.

In primis, è necessario creare la cosiddetta "soft infrastructure", ovvero un quadro normativo chiaro e stabile capace di facilitare il pieno sviluppo del CCS e fornire certezza agli investimenti. Inoltre, è fondamentale lavorare affinché ci sia chiarezza rispetto ai tempi e alle modalità con cui la CO2 catturata potrà essere consegnata ai gestori delle attività di trasporto e di stoccaggio, definendo anche gli aspetti legati alla responsabilità nelle diverse fasi della CCS. Da ultimo, l'elaborazione di linee guida precise per il monitoraggio, la rendicontazione e la verifica dello stoccaggio di CO2 è essenziale per instaurare fiducia nell'efficacia delle tecnologie legate alla CCS.

La seconda area di intervento riguarda l'applicazione della CCS a diverse forme di emissioni. L'implementazione di soluzioni CCS potrà accompagnare il percorso di decarbonizzazione delle industrie hard to abate, in sinergia con altre soluzioni e secondo un principio di pluralità tecnologica e complementarità tra le diverse opzioni disponibili. Inoltre, la CCS sarà in grado di supportare la decarbonizzazione della rete elettrica, garantendone la stabilità e la continuità in presenza di un'elevata e prioritaria penetrazione di fonti rinnovabili non programmabili e accelerare l'adozione di vettori energetici a basse emissioni di carbonio, come l'idrogeno, rispetto a cui è necessaria maggiore apertura da parte delle Istituzioni europee per consentire una produzione di idrogeno decarbonizzato maggiormente competitiva. In questo senso, l’identificazione di benchmark internazionali di applicazione della CCS, in particolare rispetto alle attività di cattura, può consentire lo sviluppo di nuovi use case e l’applicazione della CCS in ulteriori contesti industriali (rispetto alla raffinazione e all’Oil & Gas, che sono attualmente i principali settori di utilizzo delle soluzioni di CCS).

La terza area di intervento riguarda la pianificazione strategica. Lo sviluppo e l'implementazione delle soluzioni CCS dovranno essere, infatti, facilitati dalla definizione di una chiara visione politica, un indirizzo condiviso e una roadmap per lo sviluppo a livello nazionale. Il ruolo della CCS e i relativi obiettivi di decarbonizzazione dovranno essere maggiormente dettagliati nel Piano Nazionale Integrato per l'Energia e il Clima e il ruolo delle istituzioni dovrà essere rafforzato con l’obiettivo di aumentare il coinvolgimento degli stakeholder delle industrie hard to abate e delle filiere connesse alla CCS.

La quarta e ultima area di intervento attiene alla necessità di ridurre i rischi finanziari associati ai progetti CCS lungo l'intera filiera, come già fatto per altre leve di decarbonizzazione, per fornire certezza agli operatori industriali, in particolare agli emettitori e consentire un derisking degli investimenti in asset fisici necessari per abilitare la diffusione della CCS. In tal senso, sarà anche fondamentale accompagnare la diffusione delle soluzioni di cattura della CO2 con un modello di business che premi i first mover che investono in tale leva di decarbonizzazione.

In tale contesto, anche alla luce dei recenti indirizzi del Governo, è chiave individuare le opportunità presenti in Italia che possano avvalersi di questa tecnologia per le attività di decarbonizzazione. In questo ambito, The European House – Ambrosetti, in collaborazione con Confindustria Siracusa, ha avviato un’attività di valutazione strategica rispetto al Polo industriale siciliano con l’obiettivo di comprendere e identificare il potenziale ruolo delle soluzioni di CCS per la decarbonizzazione del secondo polo industriale più grande d'Europa. In questo contesto, lo sviluppo, a livello di sistema, di un’infrastruttura comune nel Polo aperta alle diverse imprese interessate è una componente fondamentale che consentirebbe al Polo e alla Sicilia di ritrovare centralità nell’ambito delle filiere del valore globale. Agire con la CCS nel settore della chimica e della raffinazione consente infatti di eliminare la CO2 alla fonte generando una decarbonizzazione a valle della produzione e nelle catene del valore collegate. Occorre prevedere l’inclusione dei grandi poli nazionali nell’ambito del progetto Callisto. In particolare, è necessario mettere in campo un nuovo approccio sistemico alla decarbonizzazione con un più chiaro e deciso intervento pubblico a sostegno della competitività nelle filiere globali. In questo senso, la configurazione di polo industriale può consentire un diverso modello di supporto pubblico, superando i vincoli dell’intervento statale.