La crisi dei prezzi dell’energia avviatasi nel 2021 e amplificatasi nel 2022 con l’avvio del conflitto tra Russia e Ucraina ha posto l’attenzione sulla necessità di garantire la sicurezza energetica nei diversi anni che saranno ancora necessari affinché la transizione possa pienamente compiersi. Primo fra tutti l’importanza di sincronizzare la crescita delle tecnologie rinnovabili con l'uscita di scena di quelle fossili.

Di fatto, il contesto energetico e geopolitico creatosi a partire dal 2021 ha fatto chiaramente comprendere come un taglio degli investimenti nelle fonti fossili sia tra le principali cause di aumento dei prezzi, rendendo più costoso anche il raggiungimento degli obiettivi climatici. Un altro fondamentale aspetto è il contributo alla sicurezza fornito dalla diversificazione delle fonti e dalle infrastrutture convenzionali, necessarie per un tempo ancora indeterminato ma sicuramente lungo: smantellarle, lasciarle deteriorare prematuramente, negarne una conversione, può minacciare la sicurezza senza aiutare la transizione.

Tuttavia, nell’enfasi di perseguire un obiettivo condivisibile e irrinunciabile che presuppone un cambiamento radicale rispetto ad una determinata situazione di partenza, si perde spesso di vista la necessità di definire l’insieme degli elementi in grado di accompagnare l’evoluzione attesa o sperata. Ancor più illusoriamente, ci si dimentica di tratteggiare tutte le strade che possono condurre alla medesima destinazione la quale, potendo contare su più opzioni, diventa maggiormente probabile. Ne è un esempio il percorso per decarbonizzare il trasporto stradale delineato nel Regolamento 556 del pacchetto europeo Fit for 55 che, come noto, definisce l’azzeramento delle emissioni allo scarico puntando tutto (o quasi) sulla modalità elettrica. Un’evidente discrasia rispetto a quanto previsto per altri segmenti, come aereo e marittimo, dove non è ancora applicabile la tecnologia elettrica. In tali ambiti, lo stesso impianto normativo prevede la valorizzazione dei carburanti a bassa impronta carbonica (noti come Low Carbon Fuels-LCF) in grado di conseguire un notevole abbattimento delle emissioni, se calcolate sul ciclo di vita. Pertanto, non considerare la possibilità di applicazione dei LCF nel trasporto stradale ostacolerebbe il raggiungimento delle economie di scala necessarie per la diffusione di questi prodotti in altri segmenti di trasporto.

È su queste premesse e considerazioni che, insieme ad Assopetroli-Assoenergia, abbiamo cercato di riportare su un binario di razionalità e pragmatismo la riflessione sugli strumenti più idonei a conseguire l’ineludibile decarbonizzazione del settore trasporti. Strumenti che devono essere il più possibile compositi, in un’ottica di complementarità che salvaguardi il principio di neutralità tecnologica e di sicurezza energetica traguardando, al contempo, l’abbattimento delle emissioni climalteranti. Strumenti che non possono ignorare i molteplici effetti associati all’eliminazione del motore endotermico che, a monte causerebbe la distruzione di un intero settore industriale e di una rete creata in decenni.

Pertanto, si è cercato di porre in evidenza come uno scenario basato sulla completa elettrificazione del trasporto leggero, che abbiamo indicato come scenario as is, conduca di fatto ad ostacolare gli investimenti per l’ammodernamento e la riconversione dell’esistente infrastruttura di logistica e distribuzione dei carburanti, con conseguenze in termini di perdita di ricchezza, posti di lavoro, know how e ricadute sulla resilienza e sicurezza energetica del Paese. Gli effetti ignorati dello scenario as is sono stati poi posti a confronto con i costi evitabili che consentirebbe uno scenario opposto in cui l’attuale filiera downstream viene convertita per accogliere carburanti alternativi a basse o a nulle emissioni.

Lo scenario as is. Oggi il comparto logistico distributivo italiano conta circa 90.000 occupati. Anche ipotizzando la razionalizzazione del settore, con la chiusura del 30% circa dei punti vendita e coerenti adeguamenti nelle fasi a monte, l’abbandono e lo smantellamento della filiera implicherebbe la perdita di 70.000 occupati con relativo know-how, in quanto gran parte del personale non può essere ricollocato in settori analoghi, risultando la filiera elettrica una catena di valore completamente a sé rispetto a quella tradizionale dei motori endotermici. La perdita dei posti di lavoro dell’intero comparto richiederebbe poi l’attivazione di una serie di misure di sostegno – ammortizzatori sociali – con costi stimabili approssimativamente in circa 3,5 miliardi €.

Agli effetti di natura sociale, si aggiungerebbero diverse e non trascurabili ricadute di tipo economico. Ad esempio, gli interventi effettuati negli ultimi anni dagli operatori, sia per adeguare i punti vendita alla direttiva DAFI sia per ammodernare stazioni e depositi, si trasformerebbero in stranded assets. Si tenga conto, per esempio, che per adeguare un punto vendita alla distribuzione di metano/biometano occorrono in media 400 mila euro e per la distribuzione di GNL/bio GNL circa 800 mila. Uno scenario di tipo as is renderebbe concreto anche il rischio di veder naufragare sul nascere il progetto di ammodernamento della filiera dei carburanti intrapreso dalle PMI del comparto, con conseguente obsolescenza degli assets e diminuzione della qualità del servizio resa ai consumatori.

Ancora, vanno considerati i costi di smantellamento, rimozione e bonifica per i quali abbiamo individuato un range di costo compreso tra i 40.000 e i 100.000 € per impianto. La razionalizzazione del sistema comporterebbe un costo vicino ai 500 milioni di euro mentre l’abbandono della filiera distributiva tradizionale, conseguente alle proposte dell’UE, determinerebbe la chiusura graduale praticamente di tutti i PV tradizionali portando il costo complessivo ad oltre 1 miliardo di euro.

Infine, si dispiegherebbero diversi altri effetti, ad oggi non quantificabili ma allo stesso tempo non trascurabili, come il rischio che si creino nuove forme di dipendenze critiche da materie prime extra-UE o gli impatti dell’elettrificazione diffusa sulla competitività dell’industria europea, ancora lontana dal ritagliarsi una fetta di mercato importante nella produzione di batterie e sostanzialmente penalizzata dalla scarsità di materiali critici necessari allo scopo.

Sinossi degli effetti principali di uno “Scenario AS IS”

Fonte: elaborazioni RIE

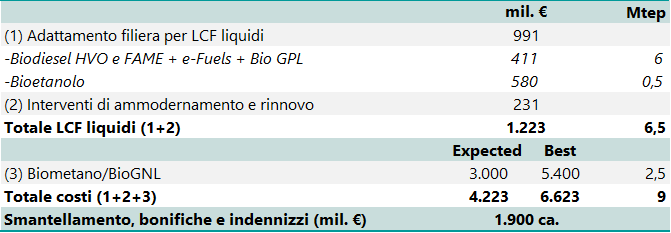

Lo scenario di conversione della filiera. Lo scenario as is, come anticipato, è stato confrontato con uno scenario di conversione della filiera logistico-distributiva al fine di renderla idonea ad accogliere opzioni alternative (e non antitetiche) alla modalità elettrica come i LCF. Ad un orizzonte quale il 2035/2040, assumendo consumi complessivi per i trasporti stradali pari a 26 Mtep soddisfatti per circa un terzo attraverso LCF liquidi e gassosi, abbiamo stimato i costi necessari per l’adattamento dei diversi segmenti della filiera, sintetizzati nella seguente tabella.

Filiera: sintesi dei costi di riconversione, ammodernamento e razionalizzazione

Fonte: elaborazioni RIE

Dalle stime emerge come l’adeguamento della filiera alla distribuzione di LCF liquidi (biodiesel, e-fuels e bio-GPL) richieda interventi relativamente modesti e valutabili nell’intorno di 400 milioni di euro. A questi, vanno aggiunti costi di investimento nel range 3-5,4 milioni di euro per l’adeguamento dei punti vendita alla fornitura di biometano/bio GNL per la distribuzione di 2,5 Mtep. Alle cifre indicate, inoltre, devono essere sommati i costi di smantellamento e bonifica dei punti vendita e dei depositi, valutabili in circa 975 milioni di euro. Infine, occorre prevedere misure di sostegno per tutti gli operatori che perderanno il lavoro per effetto della razionalizzazione della filiera distributiva, per un ammontare di circa 900 milioni di euro. Ne deriverebbe un costo totale di conversione e adeguamento della filiera prossimo ai 2 miliardi di euro.

Una cifra rilevante che, tuttavia, risulterebbe esigua rispetto a quella necessaria per sostenere la diffusione spinta dell’elettrico. Sulla base di considerazioni e calcoli espressi in diversi autorevoli studi, se il numero di auto elettriche raggiungesse un terzo del parco circolante nel corso del quarto decennio del secolo (circa 13 milioni di vetture), sarebbero necessari per le infrastrutture di ricarica 9,5 mld di euro. Inoltre, ai rapporti di costo attuali tra auto tradizionali e BEV, per la sola incentivazione al cambio di 13 milioni di vetture sarebbe necessario un ammontare di incentivi pubblici di circa 50 mld di euro. Per un numero di anni al momento imprecisabile si dovrebbe quindi incentivare l’acquisto dell’auto elettrica con pesanti sussidi, dedicati ad acquistare prodotti che saranno fabbricati in Cina o nei giganteschi impianti di batterie in costruzione negli Stati Uniti, sotto la spinta degli incentivi forniti dal governo. Questo senza considerare l’impatto sulle reti di distribuzione in bassa e media tensione e in termini di potenza istantanea richiesta.

Le cifre evidenziate e le considerazioni svolte non intendono proporre una via sostitutiva alla mobilità elettrica stradale, che sarà centrale per ottenere gli obiettivi di riduzione delle emissioni, ma richiamare alcune delle criticità tecniche e delle problematiche di sostenibilità che comporterebbe uno scenario totalmente sbilanciato sull’elettrico, rispetto ad un alternativo in cui l’utilizzo di carburanti a basse o nulle emissioni risulti complementare alla mobilità elettrica. Lo sviluppo dei LCF e il correlato adeguamento della filiera logistico-distributiva consentirebbero la salvaguardia e l’ammodernamento di un asset che sarà ancora strategico per un tempo indeterminato nel soddisfare la domanda di mobilità nazionale; la salvaguardia dell’occupazione nella stessa filiera; il mantenimento di una rete di punti vendita per “ospitare” e favorire lo sviluppo della rete di ricarica elettrica, evitando spreco di suolo e ottimizzando l’utilizzo delle connessioni alla rete elettrica già presenti; una riduzione dei costi e delle criticità inerenti a uno scenario full electric; l’ottenimento di analoghi obiettivi di riduzione delle emissioni.