Il 28 settembre scorso, a Parigi, si è tenuto l’IEA Critical Minerals and Clean Energy Summit, il primo vertice internazionale sui minerali critici e sul loro ruolo nella transizione energetica. Quello che ne emerge con chiarezza è che la transizione dipenderà dalle compagnie minerarie esattamente come l’attuale sistema ne dipende per l’approvvigionamento dei combustibili fossili. Al punto che analizzare concretamente le possibilità che la transizione energetica si realizzi significa misurare le capacità produttive dell'industria mineraria globale. Ma mentre a Parigi si cerca di introdurre l'idea, attraverso “sei azioni chiave”, che un nuovo paradigma per una vecchia industria è a portata di mano, riteniamo sia invece opportuno focalizzarsi su alcuni aspetti più squisitamente tecnici di questa vecchia industria per comprendere come le compagnie minerarie stiano approcciando la sfida epocale che le attende.

Aspetti determinanti come la valutazione degli impieghi finanziari nella prospezione, l’allocazione degli investimenti di capitale ed il potenziale delle risorse umane.

La prospezione mineraria è il primo, fondamentale, passo per garantire la sostenibilità delle catene di approvvigionamento globali. Tuttavia, se da un lato, è una necessità per le compagnie minerarie al fine di costruire nuovi asset, dall’altro comporta grandi rischi finanziari. Diversi studi hanno stimato che il tasso di successo dell'esplorazione mineraria varia dallo 0,03% a meno dell'1% e, per quanto con diverse metodologie, la convergenza generale su queste cifre è ampiamente comparabile. Pertanto, su 3.000 obiettivi di esplorazione, forse un centinaio arriveranno alla fase di sviluppo: la maggior parte dei programmi di esplorazione non completa nemmeno tutte le quattro fasi previste.

Inoltre, dopo il picco del 2012, la crisi del settore ha suggerito alle compagnie di concentrare le prospezioni sulle attività brownfield: ovvero quelle a basso rischio che danno priorità ai progetti avanzati più promettenti ed allo sviluppo delle miniere esistenti.

Merita rilevare, però, che questa tendenza ad allontanarsi dall'esplorazione di base ha l’effetto di ridurre le probabilità, già in declino, di scoprire nuovi grandi giacimenti. Si consideri che dei 224 depositi di rame scoperti tra il 1990 e il 2020 solo 15 sono quelli trovati nel penultimo quinquennio (dal 2010 al 2015) e solo uno dal 2015 al 2020. Per larga parte sono ancora in fase di valutazione e sviluppo, ma nella stragrande maggioranza dei casi si tratta di depositi di dimensioni limitate o con tenori di rame inferiori allo 0,5%.

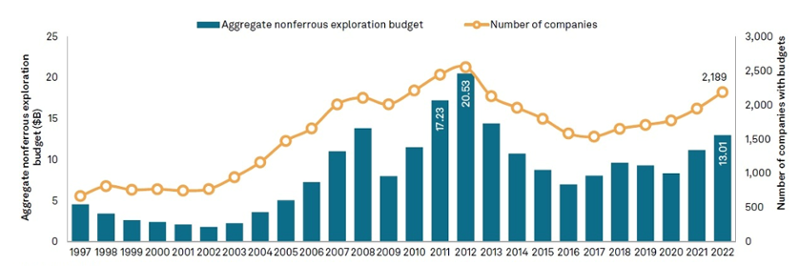

L'Australia, il principale estrattore di litio a livello globale, ha raddoppiato i suoi investimenti nella prospezione, ma i risultati suggeriscono che il picco di scoperte potrebbe essere ancora lontano 5-10 anni. Considerando i tempi medi di autorizzazione e sviluppo la prospettiva temporale di messa in esercizio si sposta di almeno vent’anni più avanti. Se osserviamo il trend storico (vedi fig. seguente) degli investimenti nelle prospezioni di metalli non ferrosi emerge come questi ultimi siano ancora inferiori di almeno un terzo rispetto al picco del 2012. A ciò si aggiunga il fatto che, dopo la forte crescita del 2021, l'attività di perforazione nel 2022 ha rallentato la sua tendenza al rialzo.

Andamento storico del budget annuale per l'esplorazione di metalli non ferrosi

Fonte: S&P Global Market Intelligence

(I dati sono aggiornati al 26 settembre 2022)

Opportuno, inoltre, evidenziare che degli oltre 13 miliardi di dollari di budget delle prospezioni per il 2022 più che la metà sono stati spesi in ricerca di oro ed in misura minore, circa il 20%, di rame. Tra i metalli critici solo il litio ha visto una significativa crescita con un budget quasi raddoppiato rispetto al 2020.

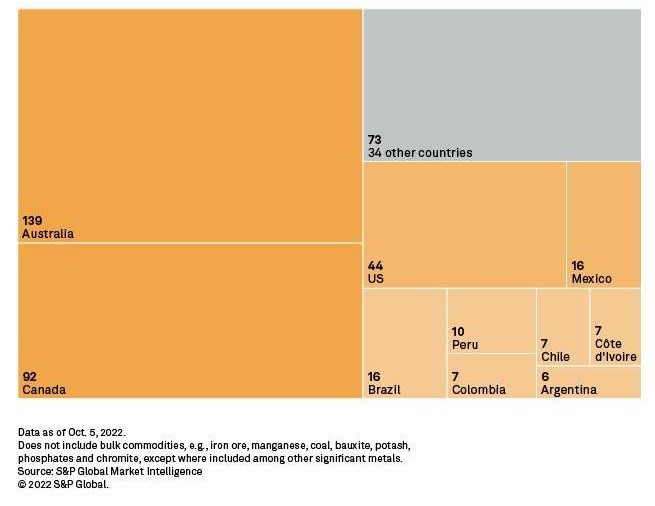

Importante anche la geografia delle prospezioni (vedi fig. seguente) dove si nota la totale assenza di paesi dell’Unione europea ed una presenza limitata degli Stati Uniti, malgrado l’Inflation Reduction Act cerchi di incentivare l’estrazione domestica. Al comportamento, non sempre lineare tenuto dal Presidente Biden nei confronti dell’attività estrattiva, va riconosciuto che nel 2021, la legge bipartisan sulle infrastrutture ha indirizzato 320 milioni di dollari nel programma Earth MRI (Mapping Resources Initiative) da spendere in 5 anni. Permetterà migliaia di voli di rilevamento e potrebbe aprire un'età dell'oro per la geologia esplorativa. Fanalino di coda l’Europa: nel 2017 la quota della UE della spesa esplorativa globale rappresentava solo il 3% e da allora non è aumentata di molto, mentre il consumo dei metalli prodotti a livello globale è del 25-30%. Più che di prospezioni in Europa si preferisce esaltare la produzione secondaria: un modo per spostare la discussione dalle scottanti contraddizioni europee sull’attività estrattiva.

Paesi con le maggiori attività di perforazione nel 2022

Fonte: S&P Global Market Intelligence

(I dati sono aggiornati al 05 ottobre 2022 e non includono commodities come minerali di ferro, manganese, carbone, bauxite, potassa, fosfati e cromite, eccetto dove sono incluse in altri metalli)

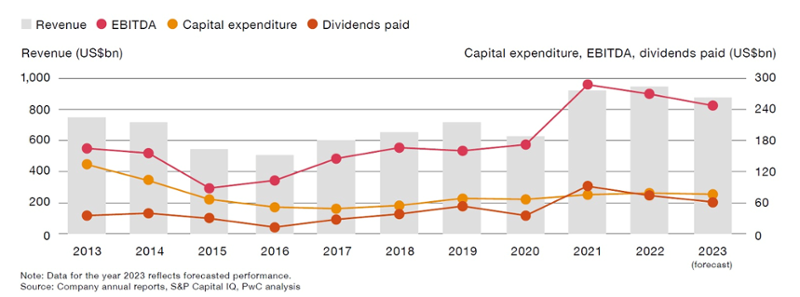

Negli ultimi 20 anni abbiamo assistito ad una progressiva crescita dell’attenzione, da parte delle compagnie minerarie, circa l'allocazione del capitale. Una tendenza che non pare invertirsi e che trova conferma, come visto, nell’escludere le costose esplorazioni greenfield.

Dall’analisi dei dati (ultima figura) emerge che negli ultimi 20 anni, la spesa in conto capitale ha, in genere, superato il 20% dell'EBITDA, com’è lecito attendersi in un settore dove il tenore dei giacimenti esistenti è in progressivo calo. Ma negli ultimi anni questa tendenza è crollata del 50%, scendendo progressivamente al 10%: si premiano i rendimenti agli azionisti e le risorse finanziarie delle compagnie vengono utilizzate per operazioni di fusione e acquisizione.

Performance finanziaria delle prime 40 società minerarie

Fonte: PwC, Mine 2023: 20th edition. The era of reinvention

Le chiavi di lettura sono molteplici: le compagnie sono in piena competizione per rimodellare i loro portafogli in vista della transizione globale verso l'energia pulita e quindi cercano di eliminare gli asset più problematici (carbone su tutti) per acquisirne nei nuovi “metalli verdi”.

Tuttavia, quello che emerge è anche un segnale negativo, che evidenzia la difficoltà di costruire nuove miniere a causa dei grandi investimenti necessari, dell’opposizione degli azionisti e delle crescenti sfide ESG. Le compagnie, per la loro crescita e diversificazione, guardano all'acquisto o alla fusione piuttosto che concentrasi su progetti greenfield come avveniva prima dell'ultimo decennio. E questo nonostante l’unanime convincimento che nei prossimi decenni la domanda di metalli e minerali sia destinata a crescere, trainata dalle tecnologie a basse emissioni di carbonio.

Attualmente i metalli per la mobilità sostenibile e per l’economia “green”, costituiscono una frazione minima, qualche punto percentuale, dei ricavi delle prime quaranta compagnie minerarie globali. L’80% dei ricavi si realizza nella produzione di sole quattro materie prime: oro, rame, ferro e carbone. L’AIE ipotizza che per raggiungere gli obiettivi climatici la domanda di minerali aumenterà di almeno sei volte entro il 2040: sarebbe più realistico prendere atto che oggi l’industria mineraria non sta estraendo, né sta pianificando di estrarre, una simile quantità di risorse.

La carenza globale di competenze, creata da una forza lavoro che invecchia, è un altro dei principali ostacoli da superare per l’industria mineraria nel prossimo futuro: per il 57% delle principali compagnie minerarie, la mancanza di personale è il primo problema per l’adozione di nuove tecnologie. D’altra parte, negli ultimi anni le condizioni per l'esplorazione mineraria si stanno rivelando più difficili: forte sovraccarico, località più remote ed isolate, declino del tenore minerale e problematiche ESG rendono l'innovazione tecnologica nella prospezione sempre più importante per garantirne la sostenibilità economica.

L’industria mineraria globale, che non sarà in grado nemmeno di mantenere l’attuale produzione, ammonisce che i loro piani di espansione e crescita saranno vanificati se le attuali tendenze del ricambio generazionale dovessero continuare, soprattutto per quanto riguarda i ruoli altamente qualificati come ingegneri, geologi e analisti di dati.

Nel nostro paese, da oltre un ventennio, il corso di laurea in Ingegneria mineraria è stato soppresso dagli ordinamenti universitari statali e gli insegnamenti nel settore estrattivo sono stati drasticamente ridotti. Nelle Università del Regno Unito addirittura si allontanano dagli atenei i reclutatori del settore minerario.

Oggi sempre meno studenti vogliono intraprendere una carriera nell’industria estrattiva: secondo gli analisti di McKinsey (Mining industry employment and talent challenges | McKinsey) l'industria mineraria non è attualmente aspirazionale per i giovani talenti tecnici. Nella sua ricerca il 70% degli intervistati di età compresa tra 15 e 30 anni ha dichiarato che sicuramente o probabilmente non lavorerebbe nel settore minerario. Istituzioni presenti anche al Summit dell’AIE, come la Colorado School of Mines, vedono un calo degli iscritti che arriva fino ad un terzo rispetto ad un decennio fa.

Se i giovani non credono nell’industria mineraria questa è una transizione senza futuro.