Di quanti veicoli plug-in si parla?

Nel Piano Nazionale Integrato Energia e Clima (PNIEC) aggiornato al 2023, sottoposto dal Ministero dell’Ambiente alla Commissione Europea, pag. 83, si legge: “Ci si aspetta una diffusione complessiva di quasi 6,6 milioni di veicoli ad alimentazione elettrica al 2030 di cui circa 4,3 milioni di veicoli elettrici puri (BEV)”. Tali numeri sono simili a quelli del precedente PNIEC 2020: “In merito alla mobilità elettrica, il PNIEC fissa al 2030 un target [omissis] per il trasporto stradale. Per quest’ultimo sono previste misure per il rinnovo dei veicoli privati e viene fissato l’obiettivo cumulato di circa 4 milioni di auto elettriche pure (BEV) che, se sommate alle auto ibride plug-in, consentirebbero di arrivare a un valore complessivo di circa 6 milioni di unità”. Può essere utile un libero commento su questi numeri e sulla fattibilità di questo percorso nei 6,5 anni che ci separano dal 2030.

Naturalmente ogni proiezione numerica è frutto delle legittime ipotesi che si formulano e di una sequenza di elementi più o meno vincolanti, che vanno dal costo d’investimento a quello d’esercizio (manutenzione, ricariche elettriche), dall’effettiva possibilità di ricaricare un’autovettura sul suolo privato a quella sul suolo pubblico, dal come la si possa ricaricare (distanze da percorrere, prenotazioni, eventuali code) al tempo che ciò comporta.

Il mercato è, naturalmente, costituito da domanda ed offerta: se la domanda è attratta da una nuova offerta, la insegue; altrimenti se l’offerta forza la domanda, questa potrebbe optare per altre scelte: muoversi è una delle varie manifestazioni di libertà delle persone. L’auto ha ben rappresentato questa espressione di libertà per circa un secolo. Oggi l’auto ha dei possibili condizionamenti: costi di esercizio e pedaggi vari, traffico, code, ricerca del parcheggio, inibizioni come le ZTL, altri.

Se l’auto solo elettrica (BEV) porrà ulteriori condizionamenti, come una programmazione dell’attività quotidiana in funzione delle ricariche, l’utenza potrebbe indirizzarsi altrove: verso treni, biciclette, car sharing e MaaS. Se l’auto rimarrà un mezzo di trasporto che permetterà ancora di esprimere un proprio spostamento senza forti inibizioni, quell’auto potrà essere ancora d’interesse.

Il tutto va al contempo contestualizzato nel territorio di riferimento: occorre fare i conti con la propria economia nazionale, con le competenze territoriali e la propria industria:

- la Norvegia, campione mondiale di veicoli elettrici, estrae dal proprio sottosuolo e vende molti materiali per produzione di energie rinnovabili nonché per batterie per auto ed è un grande esportatore di petrolio; non detiene industrie automobilistiche;

- l’Italia ha competenze manifatturiere, ha un’industria automobilistica importante, molta piccola-media industria e considerevoli produzioni di componenti per auto destinate a varie nazioni, dispone in modo significativo ma non dominante di energie rinnovabili e non mancano certo gli abitanti che pensano con la propria testa, anche quando decidono di comprare un’auto.

Parco Italiano e sua sostituzione

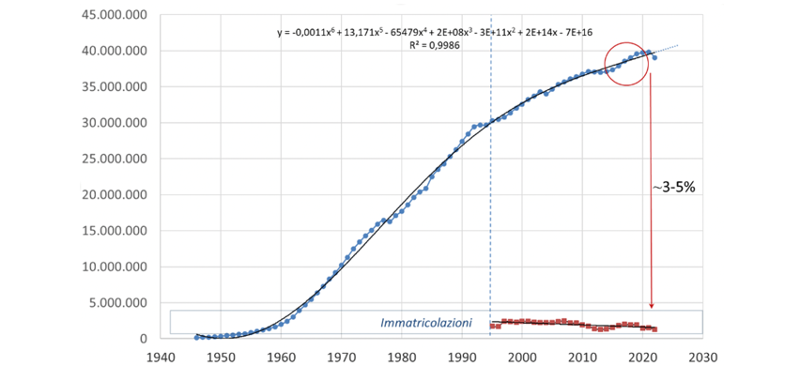

In Italia circolano circa 40 milioni di autovetture. La ricostruzione dell’evoluzione del parco circolante in Italia, riportata in Fig.1, con la relativa funzione interpolante, mostra la tipica forma ad “S” di un prodotto di mercato maturo che tipicamente può, quando raggiunge la saturazione:

a) grossomodo conservarsi, in assenza o scarsità di alternative (si pensi alla radio);

b) essere sostituito, in presenza di alternative attrattive - così avvenne un secolo fa per la carrozza a favore dell’auto - o forzose;

c) essere rilanciato con soluzioni innovative.

Si tratta di scegliere oggi le soluzioni giuste, o ritenute tali, in base alle proprie competenze e risorse territoriali nonché aspirazioni economiche.

Fig. 1 Evoluzione del parco circolante in Italia: una tipica curva ad “S” (in blu) ed un tasso di sostituzione (in rosso) dal secolo corrente tra 5 e 3%, quest’ultimo negli ultimi anni.

Fonte: Elaborazioni Politecnico di Torino-area Trasporti su dati ANFIA, Unrae, ACI e altri fonti storiche

Si denota in Fig.1 un mercato di sostituzione rispetto al mercato di riempimento (di autovetture) tipico della seconda metà del secolo scorso in Italia. La Fig.2 dettaglia meglio tale trend.

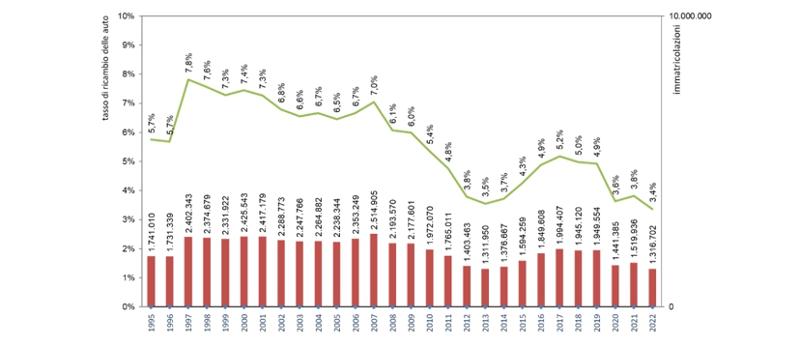

Fig. 2 Evoluzione delle immatricolazioni di veicoli in Italia (in rosso) con percentuale di ricambio auto al netto delle vendite (in verde)

Fonti : ANFIA, UNRAE, ACI; elaborazione Politecnico di Torino

Si evidenzia che da diversi anni (dal 1995) il tasso di ricambio dell’auto in Italia è circa del 3-6% annuo (numeri effettivi che portano appunto ad un ricambio medio di circa 80% in 20 anni) in discesa attorno al 3,5% nell’ultimo triennio: confusione dell’acquirente nella scelta? Alternative all’auto? Costi elevati? Vincoli eccessivi nella circolazione? Pandemia del COVID-19?

Ciò implica che in 6,5 anni e mezzo (metà 2023-2030), in base ad un mercato consolidato da circa trent’anni, si può aspirare a sostituire circa 9,1 milioni di auto in totale al tasso del 3,5% (o circa 10,5 milioni se stiamo più abbondanti), senza considerare – da un lato - la possibile perdita di attrattività di un genere di auto che potrebbe non incontrare molto la domanda – dall’altro – degli incentivi che aiutino o forzino il mercato a sostituire l’auto in una determinata direzione tecnologica.

Dunque cosa si può fare di meglio che osservare il campione al mondo per immatricolazioni di auto ricaricabili (ibride plug-in ed elettriche pure)? Studiamo allora la Norvegia.

La Norvegia: interessi e policy

La Norvegia:

- non detiene un’industria automobilistica;

- è il paese europeo con la massima percentuale di energia elettrica prodotta da fonti rinnovabili; il 96% della produzione di queste ultime proviene da fonte idroelettrica; sui consumi complessivi questa incide per circa il 65%;

- è il principale produttore di petrolio dell'Europa occidentale;

- deve gran parte del suo benessere a giacimenti petroliferi e di gas nei suoi mari, che hanno reso il Paese uno dei principali esportatori di oro nero al mondo: nell'economia norvegese il petrolio corrisponde a circa il 25% del PIL;

- da qualche anno intende sfruttare le sue capacità estrattive per assicurarsi un'altra ricchezza in fondo ai suoi mari: i minerali; punta ad autorizzare, già dal 2023, l'estrazione di materie come rame, zinco ed altri metalli, nei fondali e molto richieste per lo sviluppo di tecnologie “verdi”, come le batterie per veicoli elettrici, le turbine eoliche e i parchi solari. Il Paese punta a diventare un leader in tale contesto.

I minerali di cui dispone la Norvegia svolgono un ruolo cruciale nell’economia da molti prospettata: le batterie per auto sono in genere a base di litio, le turbine eoliche utilizzano carbonio e nichel, i pannelli solari si basano su quarzo e silicio, i telefoni cellulari ed i tablet funzionano grazie a rame e tantalite. Il Norwegian Geological Survey (NGU) ha effettuato una stima del valore delle risorse minerarie nel sottosuolo norvegese, concludendo che il substrato roccioso del paese contiene minerali per centinaia di miliardi di euro.

È noto che la Norvegia sia punto di riferimento internazionale per la penetrazione di auto elettriche (BEV) ed ibride plug-in (PHEV). Per raggiungere questi traguardi ha adottato, da 33 anni, scelte politiche d’incentivazione per i veicoli a ricarica come riportato nel seguito:

a) 1990, nessuna tassa di acquisto/importazione

b) 1996, nessuna tassa di circolazione annuale

c) 1997 – 2017, nessun addebito su strade a pedaggio o traghetti

d) 1999-2017, parcheggio municipale gratuito

e) 2000 – 2018, riduzione del 50% dell'imposta sulle autovetture aziendali

f) 2001, esenzione dal 25% di IVA all'acquisto

g) 2005, accesso alle corsie degli autobus

h) 2015, esenzione dal 25% di IVA sul leasing

i) 2016, nuove regole consentono alle autorità locali di limitare l'accesso solo ai veicoli elettrici che trasportano uno o più passeggeri

j) 2018, le tariffe sono state introdotte sui traghetti con limite massimo del 50% massimo del prezzo pieno

k) 2018, la tassa di parcheggio per veicoli elettrici è stata introdotta localmente con un limite massimo del 50% massimo del prezzo pieno

l) 2018, riduzione dell'imposta sulle auto aziendali ridotta al 40%

m) 2018, compensazione fiscale per la demolizione di furgoni a combustibili fossili durante la conversione in un furgone a emissioni locali zero

n) 2019, consentire ai titolari di patente di guida di classe B di guidare veicoli elettrici di classe C1 (autocarri leggeri) fino a 2450 kg

- o) 2019, i pedaggi sulle strade a pagamento sono stati introdotti con limite massimo del 50% massimo del prezzo pieno.

Evidentemente la Norvegia ha adottato delle policy e si è fatta i conti: aveva ed ha delle motivazioni.

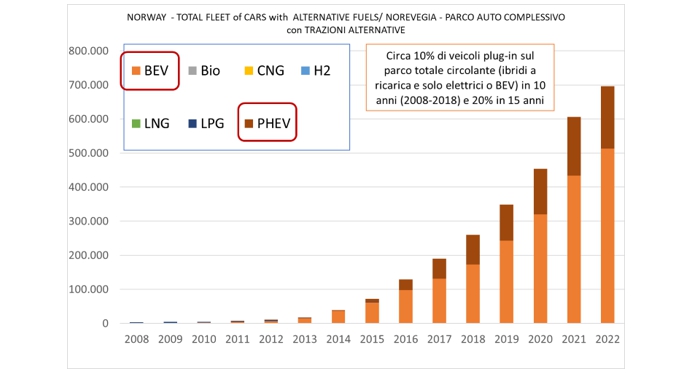

Di fatto pochi anni or sono la Norvegia presentava circa un tasso di motorizzazione di 506 auto/1.000 abitanti (Eurostat 2016); nel 2022, 2.917.435 veicoli privati (automobili) con una popolazione di 5,43 milioni di abitanti, quindi 537 auto/1.000 abitanti. La Norvegia si ritrova oggi ad avere – con tutte le forme d’incentivazione introdotte in circa trent’anni, dei quali circa una quindicina efficaci se si considera anche l’offerta effettiva di mercato di veicoli ricaricabili - circa 20% del parco plug-in (sia PHEV, sia BEV) sul parco circolante (fig.3) nel 2023. Ciò vuole dire che occorrono altri 26 anni per cambiare il restante 80% ai tassi di ricambio degli anni passati.

Diverso il caso delle immatricolazioni, che sono arrivate anche al 75% per BEV nel 2022, ma avendo 150 mila veicoli stradali in totale immatricolati nel 2022, su un totale di 3.596.234 stiamo parlando di un ricambio annuale del 3,1%.

Fig. 3 Evoluzione della flotta delle autovetture per passeggeri plug-in in Norvegia

Fonte: European Alternative Fuels Observatory, 2018-2023

L’Italia: interessi e policy

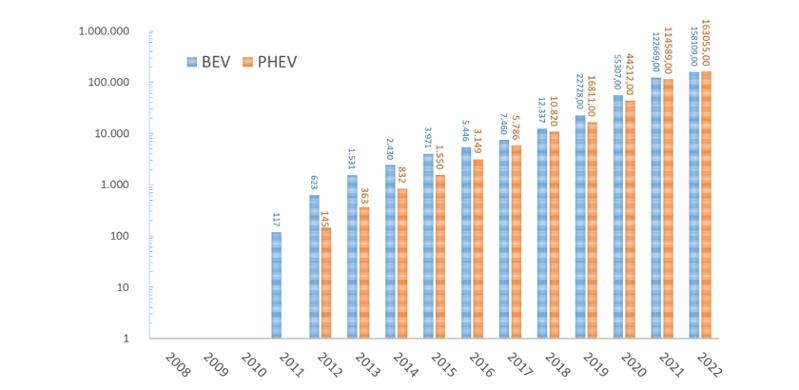

In Italia i veicoli plug–in (PHEV e BEV) erano circa 321 mila al termine del 2022 (369 mila secondo fonti diverse), circa lo 0,8-0,9% del parco circolante di veicoli leggeri (Fig.4).

Forse il confronto tra le due nazioni appare poco impressionante se pensiamo che già dieci anni fa, in Norvegia: “Around 75 per cent of Norwegian households can establish an electric vehicle charger in their own garage/parking space, while a further 12-13 per cent have private parking within 100 meters of the home and will probably be able to establish a charging op”. Di fatto quindi il 90% dei Norvegesi aveva nel 2013 la ricarica a casa o in adiacenza ad essa.

Evoluzione della flotta delle autovetture per passeggeri plug-in in Italia

Fonte: European Alternative Fuels Observatory, 2018-2023

Ricordiamo che in Italia, da una disamina di dati del catasto, emerge che esistono 15.727.153 posti auto in edifici privati, sia stalli singoli sia come garage: il numero di garage privati andrebbe a coprire il 39,59% del parco circolante, ammesso che siano facilmente equipaggiabili con una postazione di ricarica, anche in base alle autorizzazioni necessarie dei Vigili del Fuoco nel caso di ricariche rapide o veloci.

Se quindi in Italia avessimo un equiparabile livello di incentivazione della Norvegia, certo agevolato oggi da un mercato più maturo nell’offerta di nuovi powertrain, potremmo aspirare ad avere un equivalente 20% di parco circolante plug-in in circa 15 anni dal 2023 (stanti le quote attuali di circolante plug-in), quindi al 2038?

Ciò implicherebbe circa 8 milioni di auto plug-in (PHEV e BEV) quasi al termine del prossimo decennio, nella più favorevole delle ipotesi e con gli incentivi nonché accessi gratuiti in stile norvegese. Di fatto al 2030, in metà del tempo, potremmo aspirare eventualmente a 4 milioni di veicoli plug-in (PHEV e BEV). Si tratta di ipotesi, naturalmente.

Se fossimo altamente ottimisti e volessimo applicare un tasso del 3,5% (realistico), anche ipotizzando che addirittura metà degli acquisti fossero di veicoli plug-in (PHEV e BEV) - che è del tutto teorico perché è un valore fortemente condizionato dalla disponibilità personale di ricarica privata - vorrebbe dire circa 4 milioni e 550 mila veicoli a ricarica (PHEV e BEV) al 2030: se le ripartizioni tra BEV e PHEV fossero quelle attuali, questo vorrebbe dire circa 2 milioni di BEV, e forse sarebbe già assai.

L’offerta e la domanda

Per garantirsi un “cliente” plug-in occorre assicurare la ricarica privata o in prossimità del domicilio, sia per ragioni di disponibilità che di costo della ricarica, in particolare quella ordinaria. In Italia risultano meno di 16 milioni di posti auto censiti totali, una quota dei quali è difficilmente equipaggiabile con ricarica (con spese tra alcune centinaia di Euro fino a 6.000 Euro circa, per ricariche rapide o veloci); la soglia massima di veicoli con la presa (plug-in) potrebbe quindi essere funzione di una quota parte di questi stalli: è assai arduo pensare che possa esistere un domani un mercato globale di soli BEV. Peraltro, anche laddove la quota di mercato di veicoli ricaricabili – il parco circolante, non la quota di immatricolati - sia alta (20%) come in Norvegia, come mai i consumi di combustibile per autotrazione non si riducono?

Un’ipotesi potrebbe essere perché gli incentivi stanno spingendo molti norvegesi a dotarsi di auto plug-in - essendo intervenuto il governo sul bando ai motori convenzionali dal 2025 - e, a quanto pare, i norvegesi continuano ad usare molto le auto con motori termici.

Occorre essere consapevoli che la nostra società ha un’inerzia: è fatta dalle persone, dalle loro competenze cumulate, dalla produzione, dall’ammortamento dei beni, dalle materie prime disponibili, dalla reperibilità di queste ultime, la loro accessibilità e disponibilità effettiva.

La nostra società, nel bene e nel male, vive di circolazione di moneta e quando la moneta viene indirizzata in un certo modo è facile che ciò che non parrebbe bello venga trascurato perché…perché si è parte di questo nuovo flusso di denari.

L’industria degli autoveicoli è talvolta definita “l’industria delle industrie” per tutte le implicazioni che la produzione dei veicoli comporta. Se questi veicoli hanno saturato il mercato, cosa c’è di meglio che dire che occorre averne di un altro tipo, obbligatoriamente, così il tasso di sostituzione diviene nuovamente un tasso di riempimento e così s’innescano nuovo flussi finanziari? Sembrerebbe tutto bello, ma mancano - in questo approccio – le preferenze o necessità dei consumatori.

È importante considerare che uno scenario di rapida sostituzione delle auto è da ritenersi ottimistico anche in relazione alle nuove preferenze della popolazione giovane, allo sviluppo parziale della sharing mobility, al rafforzamento di alcune tipologie di trasporto pubblico (es. metropolitane automatiche, APM) e gli incentivi europei per la multi/co-modalità.

La quota di auto plug-in dipenderà, oltre che dalle informazioni precedenti e dal tipo di impiego dell’auto (cfr. dati reali) anche dalle disponibilità di ricarica - presso le abitazioni, sul luogo di lavoro ed in misura ben inferiore sul suolo pubblico, con prevalenza forte per quest’ultimo delle aree d’interscambio modale (es. stazioni ferroviarie e di metropolitane) e di aree per la sosta prolungata (es. supermercati, stadi, centri sportivi) - oltre che altri fattori (es. incentivi, come mostrato nel caso norvegese).

Conclusioni

È fondamentale che l’Italia produca e soddisfi il mercato in base alle proprie caratteristiche ed alla propria economia.

Occorre partire da un dato rigido: la possibilità effettiva di ricarica sistematica; a questo si possono associare grossomodo, nel lungo periodo, i veicoli plug-in (BEV e PHEV) perché si ricarica su suolo pubblico fintantoché c’è la garanzia, ma se questa decade, ed è inevitabile in un mercato che cresce, occorre garantirsi per gran parte delle volte la ricarica privata, che peraltro non risolve se non sugli spostamenti quotidiani. Il resto del parco, se puntiamo alle città con marginali contributi all’inquinamento da parte dei trasporti stradali, può essere rappresentato da veicoli full hybrid, anche senza ricarica, con autonomia delle batterie di alcune decine di km: oggi non sono diffusi ma non è difficile realizzarli. Allora forse così si accontenteranno tutti: mantenimento dei motori termici con le loro prerogative; batterie piccole (8-12 kWh, ad esempio, meno impattanti sulle miniere e sul sottosuolo del mondo di quelle grosse per i BEV), meno gravose le relative sostituzioni; abbattimento mediante geofencing sulla trazione degli impatti ambientali nelle città, dove vale la direttiva 50/2008 e dove circa 3 persone su 4 - in Europa così come in Italia - espletano la maggior parte dei loro spostamenti quotidiani.

C’è da dire, a favore dei numeri più elevati indicati nel PNIEC, che i veicoli a ricarica al momento non hanno coinvolto il mercato di massa, limitandosi alla fascia alta, che quindi restringe le immatricolazioni. Quei numeri elevati forse sono raggiungibili se si spalancano le porte alla produzione cinese: veicoli piccoli ricaricabili, a basso costo. Sarebbe un bel fuoco di paglia per l’economia, ma la perdita di medio-lungo periodo sarebbe enorme per l’industria. Occorre quindi un piano dell’auto e dei trasporti che non vada a rimorchio né della Norvegia, che ha evidentemente le idee chiare ed è basata sui propri legittimi interessi, né degli interessi altrui, a cominciare dalla Cina, ma sia espressione dell’Italia.