Lo shock legato al tentativo di golpe, materializzatosi in Russia il 24 giugno, ha investito i mercati di energia e gas? Il gruppo paramilitare Wagner, noto per le sue efferatezze, per gli innumerevoli interessi africani (Sudan, Mali, Repubblica Centrafricana) e, al contempo, per la relativa efficacia in combattimento sul fronte ucraino, ha inaspettatamente dichiarato un’insurrezione militare contro il ministero della Difesa e lo Stato Maggiore dell’Esercito, contro i quali era ai ferri corti da mesi nel quadro di fortissime rivalità e accuse di boicottaggio circa i rifornimenti militari necessari. Il capo di Wagner, Prigozhin, è riuscito a fare occupare ai suoi la metropoli di Rostov (sede del comando generale delle operazioni in Ucraina) e muoversi (quasi) senza colpo ferire verso nord fino a 200 km da Mosca. L’impreparazione del Cremlino è sembrata lampante, tale da far fuggire da Mosca la maggior parte dei vertici, indurre la proclamazione dello stato d’assedio e creare blocchi sulle principali autostrade. Dopo ore di tensione e massima incertezza, l’esito stesso dell’insurrezione è stato altrettanto sorprendente, in quanto – con la sbandierata mediazione bielorussa – Prigozhin ha dichiarato «raggiunti» gli obiettivi della dimostrazione di forza, ordinando ai suoi di cessare l’avanzata e ottenendo un salvacondotto personale per Minsk.

Pochi gli elementi certi a quasi due settimane a valle della giornata, tra cui emergerebbero però l’immagine e la credibilità della leadership di Putin mai così tentennanti e frammentarie, puntellate, al momento ,dai salti carpiati della propaganda. Lo sbigottimento non è certo il sentimento più auspicabile per un sistema di comando di tipo autoritario, basato sul consenso clientelare di gruppi oligarchici consolidati, a cui sull’altare della macabra riedizione ucraina della “grande mobilitazione” patriottica degli anni ‘40, è stato richiesto da un anno e cinque mesi di sacrificare la certezza o l’avvenire di floridi interscambi esteri (settoriali o personali).

Limitandosi al tema energia, di cui Mosca era ed è mastodonte, la sostituibilità perfetta delle commodities da parte delle controparti asiatiche “in combutta” (in termini di volume che fisicamente sono in grado di accomodare e in termini di prezzo che intelligentemente sono disposte a corrispondere) è questione di sicuro interesse, ma di altrettanto certa magnificazione mediatica, magari per strizzare l’occhiolino a certe sacche di simpatie per la presunta inossidabilità delle élites sulla Moscova. Che la leadership putiniana e le sue un tempo credibili proiezioni imperiali possano lasciare il posto a uno Stato di anarchia e di guerre di mafia, come nella Russia degli anni ’90, è considerazione (pur con le inquietantissime implicazioni militari e di gestione delle testate nucleari che ne conseguirebbero) che in questa sede non interessa, perché – fondamentalmente –al momento in cui si scrive poco interessa ai mercati.

Appurati i fatti degli ultimi giorni e passando ad un’analisi più energetica, nei primi mesi dell’anno si è materializzato il paradosso dell’assuefazione dei mercati di gas ed energia elettrica alla tragica prosecuzione dei fatti militari tra Kiev e Mosca. Naturalmente i livelli di prezzo rimangono poco meno o poco più che doppi della norma pre-crisi (per tacere dei tonfi del 2020): a chi due anni fa ci avesse chiesto se 40 c€/mc sul TTF e 130 €/MWh sui forward elettrici italiani a breve fossero un buon prezzo, avremmo suggerito riposo. E però sono valori altrettanto (e più) lontani dai picchi inenarrabili del Q3 e del Q4 dello scorso anno, che, se confermati nel medio termine, avrebbero decretato la desertificazione industriale e la povertà energetica diffusa in gran parte d’Europa. Di questi temi – serissimi – si è solo intuita, e con notevoli danni, la portata. Basti citare una sola parola: Ludwigshafen, nella Renania-Palatinato, la cittadella nevralgica del settore chimico europeo. La delocalizzazione in Cina (a tempo indeterminato) di parte dei processi ivi svolti ha contribuito a far sì che l’Europa dal 2022 sia diventata importatrice netta di ammoniaca e prodotti chimici sia in termini di valore che in termini di volume per la prima volta nella sua storia.

La temperatura del paziente rimane insomma su livelli “new normal” di assoluta cautela, da cui – forse – si potrà guarire solo con i balsami del massiccio e regolato incorporamento di sempre crescente capacità rinnovabile. Lo scettico (magari da posizioni antiscientifiche) punterà il dito sulle ben note, ma troppo timidamente affrontate, questioni della cannibalizzazione dei prezzi con il fotovoltaico, dell’impreparazione delle reti a gestire la dislocazione dei carichi rinnovabili e del conseguente aumento delle congestioni interzonali, etc. Rimane comunque tutt’altro che scontato, ultimi studi alla mano, affermare la piena marketability dei sistemi BESS, degli usi Power-to-X e dell’idrogeno. Ancora più fantasioso assumere che 192,9 miliardi di smc di gas russo possano tornare trionfalmente a soddisfare poco meno del 35% dei 554,8 miliardi di smc prodotti o importati in tutta Europa.

Perché questi, tornando ai freddi ma perfettamente limpidi numeri, erano i volumi di cui si parlava a fine 2021, cioè poco più di un anno e mezzo fa. Da ottobre 2022 a maggio 2023, a valle dell’azzeramento dei flussi via Nord Stream e della deflagrazione di quest’ultimo insieme al gemello (mai nato) per mano ancora ignota (ma pare non russa), l’Europa nella sua interezza (considerando, 40 paesi, contando Turchia, Ucraina e Moldova ed escludendo Russia e Bielorussia) si è nutrita di:

- 17,3 miliardi di smc in GNL (attraccato per lo più in Belgio, Spagna, Francia e Paesi Bassi al lordo dei carichi che vengono dirottati poi in reloading anche verso destinazioni extraeuropee);

- 15,6 miliardi di smc tra i flussi transitanti via Ucraina (!) per i mercati di Slovacchia, Austria, Repubblica Ceca e – in minima parte – Italia e i flussi transitanti via Turchia e Bulgaria per i mercati di Ungheria, Serbia e altri paesi balcanici;

- 11,3 miliardi di smc via gasdotto a solo uso turco (TurkStream 1 e Blue Stream).

Anche riparametrando grossolanamente su 8/12 i 193 miliardi di cui sopra, si ottiene che i nostri ritiri di gas russo sono crollati del -65,6%, al lordo dei turchi e del reloading in direzione Asia. È poco? È tanto? Per ampi tratti del secondo semestre del 2022 fare a meno di quei quantitativi è parsa una salita di una ripidità insormontabile. Poi, man mano un inverno incredibilmente mite (si ricordino i 10°C-15°C in quota sull’arco alpino a cavallo dell’anno nuovo) progrediva con rare eccezioni – e nonostante la siccità in Italia – i consumi di gas ed energia rimanevano sommessi e gli stoccaggi sostituivano la giustificatissima angoscia per il rischio-emorragia, con un’insperata tranquillità, tendente all’abbondanza.

Si entrava quindi in una primavera in cui al sollievo meteo è subentrata la mestizia della recessione tecnica (certificata dai due trimestri in negativo in Germania e nell’Eurozona), con in Asia a fare da contraltare l’appiattirsi del tanto sbandierato rimbalzo cinese post-COVID su un magro (per loro) target annuo del +5% di PIL. Ora i segnali sulla frenata industriale si fanno sempre più fragorosi, con l’indice PMI manifatturiero tedesco “in fondo a un pozzo” a 40,6 punti. Nell’Eurozona, l’indice PMI scende ai minimi da poco più di tre anni a 43,6 punti – e “poco più di tre anni” significa maggio 2020, con la pandemia deflagrata dal focolaio lombardo, l’incredulità e le serrate, il lavoro agile e le impennate della curva dei decessi rispetto alla media.

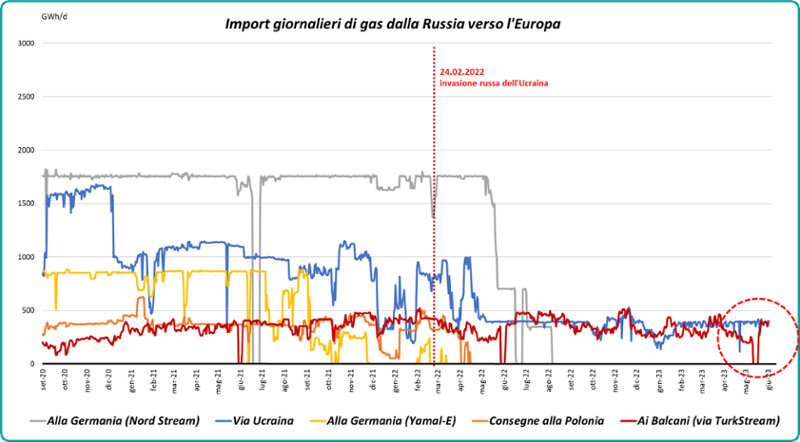

Import giornalieri di gas russo via gasdotto, direttrici principali

Fonti: Refinitiv, Eustream, Gaz-system, Bulgartransgaz. Rielaborazione dell'autore.

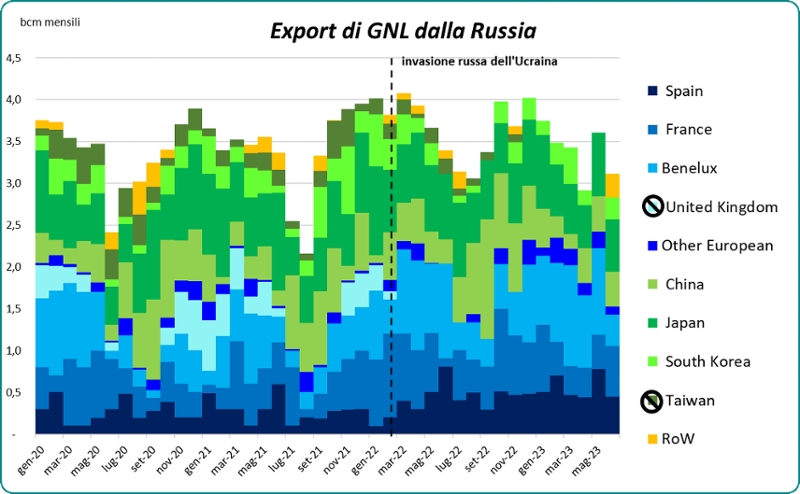

Varie destinazioni dell'export di GNL russo

Fonte: Refinitiv. Rielaborazione dell'autore.

Ora, tanti settori sembravano sopravvissuti non senza qualche fasciatura all’impennata di altre (e sicuramente meno direttamente tragiche) curve, quella del PUN, del PSV Day Ahead e relativi forward. Ma se l’inflazione “da shock” dell’offerta sta rientrando mentre la core – depurata da energia e cibo – rimane testardamente elevata, forse la narrazione su una “diversità” di inflazione nostrana rispetto a quella, trainata da consumi e salari, di Washington era solo in parte vera – e in parte lo era senz’altro. Il ruolo dei banchieri centrali almeno a Francoforte sembra rimarrà quindi quello di controversi censori della pur temibile inflazione core, tesi a sfruttare quanto più possibile un avvitamento recessivo per evitare l’innesco di una rincorsa imprevedibile tra salari e prezzi. Non troppo implicitamente l’ha fatto intendere Lagarde pochi giorni or sono.

Distinzioni terminologiche sull’inflazione a parte, tra frenate, autocontrollo e appelli dei governi, nel 2022 i consumi di gas dei 26 dell’UE (si esclude Cipro perché non consuma né importa gas) sono scesi dell’11% sulla media quinquennale 2017-2022, con una punta del -20%, nel Q4 nonostante una parentesi molto fredda a dicembre nel Nord Europa.

Nel frattempo, in Europa nel 2022 il fotovoltaico ha visto l’installazione di oltre 42 GW di nuova capacità e il trend sembra confermarsi nel 2023. Gli spot elettrici nelle ore centrali della giornata piombano su minimi orari negativi in tripla cifra (!!) e giornalieri in doppia (!), in molti e insospettabili paesi del Nordeuropa, quando tra buone raffiche sul Mare del Nord, cielo terso, stoccaggi “pienotti” e scricchiolii macroeconomici, francamente di tutto quel gas russo l’Europa non sa e non saprebbe, forse, che farsene. Nei Paesi Bassi non è rimasto un caso isolato l’incredibile 19 aprile scorso, quando i prezzi orari a metà giornata sono crollati in zona -195 €/MWh e le contrattazioni in continuum sull’intraday hanno raggiunto i -740 €/MWh. Secondo alcune analisi recenti, le differenze sul tasso di svuotamento degli stoccaggi in caso di cessazione improvvisa degli invii di GNL russo sarebbero tutto sommato ridotte di pochi punti percentuali (tranne forse che nella penisola iberica) e potenzialmente annullabili con la redistribuzione dei carichi delle principali rotte globali, così già come accaduto nel caso del greggio dopo l’embargo decretato il 5 dicembre scorso.

Naturalmente, vista la citata distanza dalla marketability degli accumuli e simili, al calar della sera, si continua ad osservare un’apprezzata polizza sulla vita del metano, almeno in quanto a generazione termoelettrica, così come lo ribadiranno le sempre più asfissianti ondate di calore. L’industria pesante potrà fare benvenuto ritorno su valori di crescita positivi e non è da escludere il “fuoco amico” delle politiche di sostituzione delle caldaie a gas troppo draconiane e impopolari, come sta dimostrando il caso tedesco dopo che i Grünen hanno cercato di imporre l’insensata deadline del 2024. Sta, infatti, avendo luogo un effetto-soglia avverso: prima della presunta entrata in vigore della normativa in discussione, i cittadini mirano ad installare più caldaie a gas possibili (acquisti +100% sull’anno nel Q1-‘23), mentre le heat pumps rimangono troppo costose per la maggior parte dei nuclei familiari (costando 25-30 k€) in assenza di sussidi adeguati.

Tutto ciò depone a sfavore di chi profetizza nuove “pazze” impennate in territori anche solo abbandonati a dicembre (110-150 c€/mc,) qualora Prigozhin o suoi venturi emuli detronizzino Putin – o tentando di farlo spingano il quadrante russo su un ulteriore crescendo di ostilità, tale da pregiudicare i volumi residui di consegne sopra elencati.

Certo è che la “volatilità” c’è ancora, se tale parola è intesa come improvvisi cambi di direzione del mercato (a partire dal liquidissimo TTF front month sul gas, e via a discendere in reattività passando per la curva elettrica tedesca), come sbalzi a doppia cifra (sull’elettrico) nei settlement in €/MWh giorno su giorno, e in generale come un profondo residuo di nervosismo sempre pronto a coagularsi. Rispetto alla graduale e quasi armoniosa discesa dei prezzi forward fino ai minimi di fine maggio (con il front-month sul TTF addirittura in zona 25 c€/mc, il Q3 elettrico estivo italiano addirittura sotto i 100 €/MWh e i prezzi per il 2024 in zona 45 c€/mc per il gas e 130 €/MWh per l’energia elettrica), giugno ha riservato delle notevoli turbolenze.

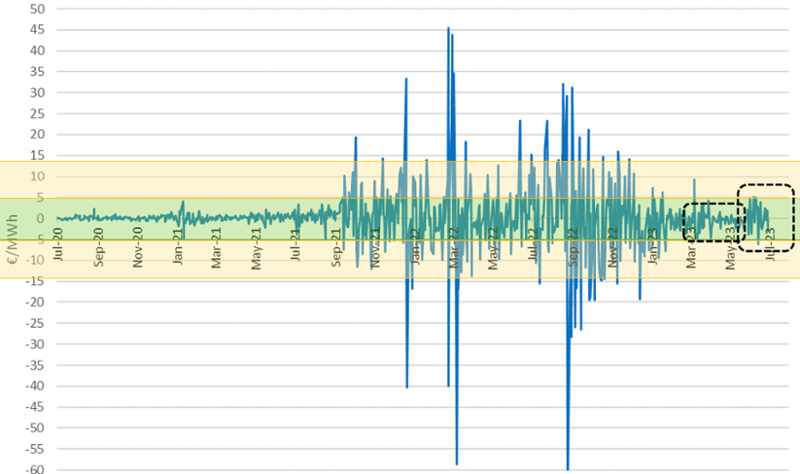

Restando concentrati sul “re della liquidità”, il TTF front-month, si è vista un’arrembante ascesa dai primissimi di giugno che è culminata il 15 del mese in un – tutt’ora inspiegato – picco intraday in zona 50 c€/mc, poi smaltito molto rapidamente. Di lì sono state numerose gobbe e l’andamento attuale rimane laterale, ma estremamente nervoso (spintoni bullish sono accennati più volte al giorno, prima di defluire). Cosa sta succedendo?

Variazioni day by day del TTF M+1 (settlement)

Fonte: Refinitiv. Rielaborazione dell'autore.

Il trigger canonico è stato individuato nell’annuncio di prolungamento di quasi un mese – fino a metà luglio – per l’outage alla stazione di processing (operata da Shell) di Nyhamna in Norvegia, dove approda il gas di Ormen Lange – secondo giacimento norvegese – e di Aasta Hansteen (17esimo), da dove parte via gasdotto Langeled verso il Regno Unito. A catena, minori quantità di gas passeranno la Manica, con potenziali rallentamenti nel riempimento degli stoccaggi. Questi ultimi, tuttavia, continuano a veleggiare in acque tranquille: dati alla mano, la reazione pare sovrastimata.

Si cita allora il GNL e la nota competizione con l’Asia: i forward del JKM coreano-giapponese si situano a premio sul TTF per i prossimi nove mesi circa (fino a marzo ’24), con i costi di shipping verso l’Asia superati a luglio ’23 da quelli atlantici – a segnalare la minor disponibilità di vascelli. A giugno l’import cinese di GNL è cresciuto (leggermente) per il quarto mese consecutivo, segnando comunque il +29% rispetto a giugno 2022 – che però era stato un mese “zero-COVID”. Tale situazione potrebbe chiudere una valvola di sfogo, in caso di restringimento dell’offerta e sicuramente ha una sua forza; ma va soppesata con i risultati macro di cui s’è parlato.

S’è citata la heatwave di giugno sulle sponde atlantiche (notevole ma con precedenti più seri), s’è citato il mancato accordo tra i ministri dell’Energia dell’UE sull’Electricity Market Design Reform (quando a un fallimento di fatto sul cap al prezzo del gas seguì il crollo dei prezzi a dicembre). S’è parlato di Groningen, che andrà a chiudere anzitempo a ottobre 2023, dopo 60 anni compiuti di onorato servizio e uno strascico di detestati microsismi, anche se di fatto a gennaio era stata riconfermata la volontà olandese di chiudere il giacimento entro ottobre 2023, con possibile estensione di un anno «solo in caso perdurasse la crisi energetica».

In sostanza, nell’insufficienza degli inneschi fisici a spiegare questi aumenti e questa pendenza, si impone una considerazione legata all’attività degli “speculatori”, con la solita valanga di assunzioni e considerazioni più o meno dietrologhe legate a tale concetto. Sul lato hedging, una generale propensione a restare corti sulle prossime scadenze, in attesa del famoso floor (supporto) alle discese di aprile-maggio, si è trovata travolta dai primi rialzi, innescando una serie di stop-losses che si sono auto-alimentate. La giornata del 15 giugno ha poi fatto registrare dei massimi di liquidità in volumi scambiati (di sempre?) su tutti i principali prodotti quotati sulla borsa ICE in merito al TTF. L’open interest sul TTF è aumentato del +48% sull’anno e del +79% da inizio 2023.

Contrariamente alla vulgata, nel 2022, la liquidità generale del TTF in termini di volumi scambiati è scesa sì, ma in misura tutto sommato coerente con la diminuzione osservata nei consumi europei (-19%). Nei primi mesi del 2023 la liquidità sul TTF sarebbe ritornata a salire di corsa (+17% sull’anno nei trades del primo trimestre), riportandosi sui massimi del 2021… a consumi tutt’ora ridotti. Se aumentano i trades a parità di consegne finali, si ingrossa il churn rate (cioè, il rapporto tra i metri cubi «di carta» passati di mano in mano e i metri cubi poi consumati effettivamente, oggetto di trattativa), già molto elevato per l’hub olandese. Si parla di scambi di futures (dal mese all’anno, passando per trimestri e season) ma anche e sempre più di opzioni finanziarie, che secondo l’Oxford Institute for Energy Studies sono tornate a costituire quasi il 10% di tutti i volumi scambiati sul TTF (6,7% nel 2022).

Le opzioni portano con sé una rinnovata importanza di determinate soglie di strike price, più di quanta ne discenderebbe dalle sole operazioni di hedging. Sembra dunque – ma si rimane nel territorio delle ipotesi – che i mercati del gas e (per correlazione) quelli elettrici abbiano ripreso quel sentiero di finanziarizzazione crescente forse solo rallentato dai picchi del 2022. In un ambiente che a livello politico ed economico rimane estremamente fluido, tale dinamica non farebbe che accentuare le oscillazioni dei prezzi, anche su un quadro dei fondamentali che rimane stabile.