La cattura e l’utilizzo della CO2 (CCU) non è un’attività nuova. L’Agenzia Internazionale per l’energia (AIE) stima che oggi vengano utilizzate circa 230 milioni di tonnellate (Mt) di CO2 soprattutto nella produzione di fertilizzanti (~130 Mt) e per incrementare il tasso di recupero di petrolio dai giacimenti (~80 Mt). In particolare, la tecnologia EOR (“enhanced oil recovery”) è usata negli USA da almeno quarant’anni e si è affermata grazie alla sua convenienza economica. La maggior quantità di petrolio recuperata ripaga i suoi costi. Oggi si pensa a nuovi utilizzi della CO2, ad esempio nel settore chimico o per la produzione di combustibili sintetici o di materiali da costruzione, ma siamo quasi sempre ai primi stadi di sviluppo di queste soluzioni. In ogni caso, la CCU non appare da sola in grado di dare un contributo alla scala delle necessità per ridurre le emissioni di CO2 in atmosfera, la quale si misura in miliardi di tonnellate. Se si vuole seguire questa strada, bisogna perciò pensare anche (e soprattutto) alla cattura e stoccaggio (o sequestro) della CO2 (CCS che sommata alla CCU dà la CCUS). In un mondo che ha basato e continua a basare il suo sviluppo sui consumi di combustibili fossili, che producono fatalmente CO2, questa soluzione sembra essere una necessità, almeno se si guardano i numeri in gioco.

La necessità di un approccio articolato alla riduzione delle emissioni di anidride carbonica per combattere i cambiamenti climatici è da tempo ben presente anche nelle istituzioni dedicate a questo obiettivo. L’IPCC ha dedicato un voluminoso “special report” alla CCS già nel 2005 nel quale ricordava che: “Third Assessment Report (del 2001, n,d,r) indicates that no single technology option will provide all of the emission reductions needed to achieve stabilization, but a portfolio of mitigation measures will be needed” e affermava anche che: “CCS has the potential to reduce overall mitigation costs and increase flexibility in achieving greenhouse gas emission reductions. The widespread application of CCS would depend on technical maturity, costs, overall potential, diffusion and transfer of the technology to developing countries and their capacity to apply the technology, regulatory aspects, environmental issues and public perception”.

L’opinione espressa nel rapporto dell’IPCC non è certamente rimasta isolata né si è fermata nel tempo. L’AIE, ad esempio, ha affermato da tempo e ripetutamente la necessità della CCS: “Carbon capture, utilisation and storage (CCUS) will need to form a key pillar of efforts to put the world on the path to net-zero emissions. A net-zero energy system requires a profound transformation in how we produce and use energy that can only be achieved with a broad suite of technologies. Alongside electrification, hydrogen and sustainable bioenergy, CCUS will need to play a major role. It is the only group of technologies that contributes both to reducing emissions in key sectors directly and to removing CO2 to balance emissions that cannot be avoided – a critical part of “net” zero goals”.

L’AIE giustifica il “fabbisogno” della CCUS come pilastro verso la neutralità carbonica perché:

- “Può essere usata per il retrofitting degli impianti termoelettrici e industriali esistenti (…);

- Può aiutare ad affrontare il problema delle emissioni in settori in cui altre opzioni tecnologiche sono limitate, come nella produzione di cemento, ferro e acciaio o prodotti chimici, e per produrre combustibili sintetici per il trasporto a lunga distanza (in particolare l'aviazione);

- È un fattore abilitante per la produzione di idrogeno a basse emissioni di carbonio al minimo costo;

- Può essere usate per estrarre CO2 dall’atmosfera per compensare le emissioni inevitabili o difficili da abbattere”

Situazione e progetti di impianti di CCS

Anche limitandosi all’impiego nel retrofitting degli impianti termoelettrici e industriali per catturare la CO2 prodotta, le potenzialità di riduzione delle emissioni con la CCS sono enormi. L’AIE stima che questi impianti potrebbero emettere 600 miliardi di tonnellate di CO2 nei prossimi cinque decenni, quasi pari a 17 anni delle emissioni correnti. Oggi tuttavia sono in esercizio a livello mondiale solo trenta impianti con capacità di cattura e stoccaggio di meno di 45 milioni di tonnellate.

Se le potenzialità del contributo della CCUS sono enormi per quali ragioni la diffusione di questa tecnologia (in particolare della CCS) è così limitata? I motivi possono esser distinti in due categorie. La prima ha a che fare con la maturità tecnologica e la competitività economica, come era chiaramente già indicato dal Rapporto IPCC citato. La seconda dipende da problemi regolatori e autorizzativi, legati anche all’accettabilità sociale e di conseguenza all’azione politica. Trascurando l’opposizione per le preoccupazioni di sicurezza (o di tipo Nimby), non si può invece ignorare che per gran parte dei movimenti ambientalisti qualsiasi soluzione che permetta il prolungamento dell’uso dei combustibili fossili va avversata e quindi anche la CCS è da combattere. La visione dominante (specie in Europa) è che il binomio rinnovabili-elettricità sia la strada di gran lunga prioritaria per la decarbonizzazione. Tutto ciò ha certamente favorito in molti Paesi un atteggiamento disattento se non contrario dei poteri politici verso questa soluzione. Una conseguenza di questo atteggiamento è stata anche la scarsa destinazione di fondi pubblici necessari allo sviluppo delle tecnologie e alla sperimentazione di soluzioni di implementazione della CCS e CCU.

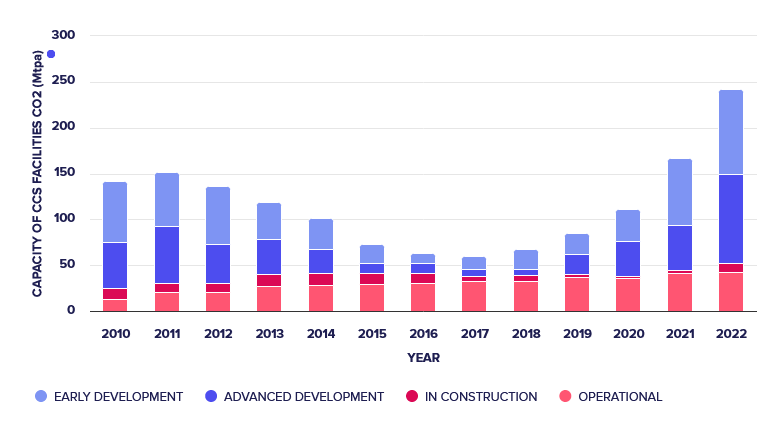

Tuttavia, recentemente sembra essere in atto un ripensamento e una forte ripresa di interesse specie in alcuni Paesi (Stati Uniti, Regno Unito, Danimarca…) e il diffondersi della consapevolezza che ben difficilmente si potrà fare a meno di questa soluzione se si vuole raggiungere l’obiettivo della “carbon neutrality”. Questo cambio di atteggiamento si rileva anche dal forte rilancio del numero dei progetti, saliti a quasi 200 con una capacità potenziale di stoccaggio di ca 250 Mt/a (vedi fig. seguente).

Impianti di CCS in esercizio e nelle diverse fasi di sviluppo (2010-2022)

Fonte: Global CCS Institute, 2022 Status Report

E in Italia quali prospettive? In Italia CCS e CCU non sembrano avere ancora catturato molta attenzione né del pubblico né del potere politico. Tuttavia, esistono molte potenzialità e progetti in almeno due aree. Il primo progetto è in Basilicata, il secondo nella zona dell’Adriatico a largo di Ravenna. In Basilicata, la cattura di CO2 in alcuni siti industriali (si pensi all’Ilva di Taranto o ai siti produttivi di Melfi e di Potenza), potrebbe essere utilizzata per attività di enhanced oil recovery nei giacimenti lucani.

Il progetto sicuramente più ambizioso potrebbe essere quello di sviluppare un sistema di gasdotti e stoccaggi nell’alto Adriatico. Eni è storicamente un promotore di tale soluzione tecnologica per decarbonizzare, in parte, il Nord-Est dell’Italia. La proposta che è stata avanzata si compone di due fasi di sviluppo. La prima - che contempla anche una joint venture paritetica fra ENI e SNAM, che a dicembre 2022 hanno firmato un accordo - prevede la cattura delle emissioni su stabilimenti in prossimità del sito di stoccaggio per consentire uno sviluppo dell’infrastruttura CCS più rapido e per semplificare l’iter autorizzativo e, quindi, ridurre i tempi di realizzazione. La seconda, invece, prevede l’ampliamento di CCS sul territorio più vasto con la cattura delle emissioni di altri impianti industriali.

La prima fase potrebbe consentire la cattura di circa 4 milioni di tonnellate per anno. Durante la seconda fase, la quantità di CO2 potrebbe crescere fino a 14 milioni di tonnellate per anno CO2, con un orizzonte temporale di almeno trent’anni.

Le sorgenti emissive che potrebbero essere allacciate al progetto sono: quattro centrali elettriche, il distretto della ceramica emiliano, vari produttori di cemento e vetro. Stime preliminari indicano che, a seconda della tipologia di emettitori, il valore soglia dell’ETS oltre al quale conviene optare per un investimento in CCS oscilla fra gli 80 e i 130 euro a tonnellata. Pertanto, gli attuali valori del mercato dei permessi già sarebbero sufficienti per stimolare questo tipo di investimento.

Al momento, tuttavia, sia l’Italia, sia l’Unione Europea sono sembrate molto timide, per non dire quasi contrariare, al supporto della CCUS come opzione per ridurre le emissioni. Questo, soprattutto per l’Italia, potrebbe essere un serio rischio soprattutto per la decarbonizzazione del settore elettrico. Non potendo fare a meno di tecnologie dispacciabili e flessibili, una rapida riduzione delle emissioni del comparto elettrico non può non passare dalla cattura della CO2 emessa da parte dei cicli combinati. Anche a prezzi particolarmente elevati del gas, la CCS resta un’opzione più competitiva di un’installazione massiccia di accumuli elettrochimici.

Pertanto, a livello italiano ed europeo, sarebbe auspicabile un cambio di valutazione della CCS e delle sue potenzialità.