I leader di tutto il mondo sembrano aver colto l'importanza dell'idrogeno per la transizione energetica. Il cancelliere tedesco Olaf Sholtz si è recato di recente in Canada per firmare un accordo sull'idrogeno verde, nel tentativo di decarbonizzare il proprio sistema energetico, aumentando al contempo la sicurezza. Il presidente Joe Biden ha firmato l'Inflation Reduction Act del 2022, ormai diventato legge, che contiene incentivi fiscali sull'idrogeno. Il Temporary Crisis Framework della Commissione Europea, che è una risposta alla nuova realtà energetica della regione, prevede anch’esso misure specifiche per aumentare la produzione di idrogeno.

L'idrogeno è essenziale per decarbonizzare quei settori, cosiddetti hard to abate, che non possono essere facilmente elettrificati, come il trasporto marittimo, l'aviazione e i processi industriali ad alta intensità energetica. Tuttavia, nonostante il ruolo che potrebbe avere in questi settori, DNV nella sua ultima previsione, Hydrogen Future to 2050, stima una diffusione troppo lenta di questo vettore. Infatti, se per raggiungere gli obiettivi dell'accordo di Parigi, entro il 2050, l'idrogeno dovrebbe soddisfare circa il 15% della domanda di energia, i risultati di DNV dimostrano che tale quota non è raggiungibile e la stima è dello 0,5% al 2030 e del 5% entro la metà del secolo.

Di seguito i principali risultati dello scenario Hydrogen Future to 2050.

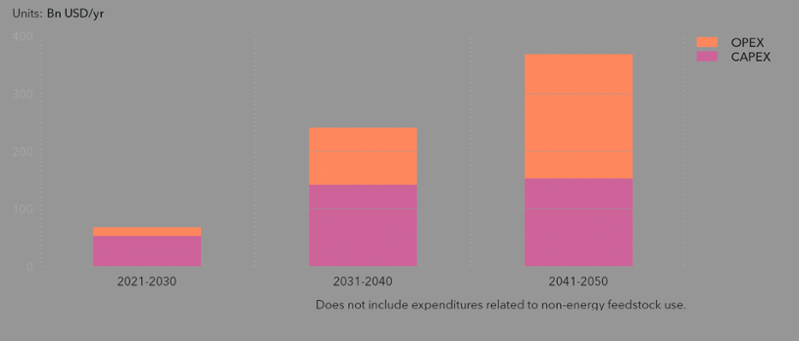

Spesa globale annuale media per la produzione di idrogeno e i suoi derivati per scopi energetici – Trilioni di dollari di investimenti

Fonte: DNV

Pur se la quantità di idrogeno prodotta è minore di quella necessaria a centrare gli obiettivi, esistono comunque enormi opportunità di investimento. La spesa globale per la produzione di idrogeno per scopi energetici da qui al 2050 si attesta sui 6,8 trilioni di dollari, con ulteriori 180 miliardi di dollari spesi per le infrastrutture di trasporto e 530 miliardi di dollari per la costruzione e la gestione dei terminal per l’importazione di ammoniaca.

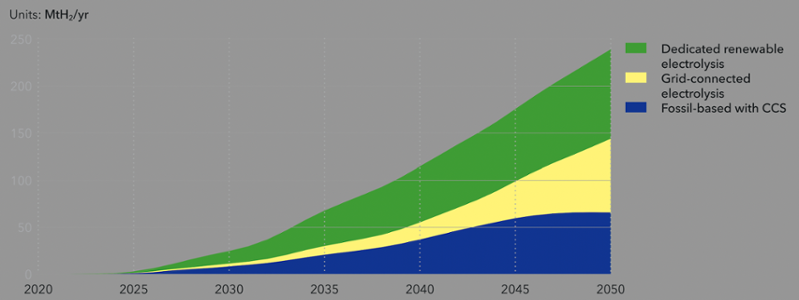

La produzione globale di idrogeno e dei suoi derivati per scopi energetici

Fonte: DNV

L’elettricità generata da idrogeno verde, che si ottiene attraverso l'elettrolisi dell'acqua in speciali celle elettrochimiche alimentate da elettricità prodotta da fonti rinnovabili, sarà la forma di produzione dominante entro la metà del secolo, coprendo il 72% della produzione. Anche l'idrogeno blu e i prodotti a base di idrogeno blu, come l'ammoniaca, prodotti da gas naturale associato a impianti di cattura e stoccaggio delle emissioni, ha un ruolo importante da svolgere, ma la sua competitività si ridurrà gradualmente con l'aumento della capacità di energia rinnovabile e il calo dei prezzi.

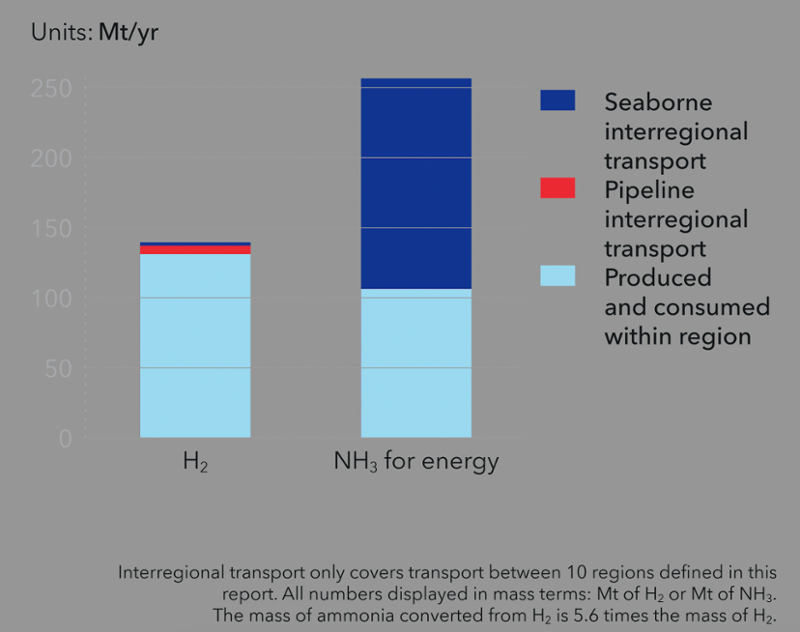

Trasporto di idrogeno e ammoniaca nel 2050

Fonte: DNV

Una volta prodotto, l'idrogeno sarà trasportato tramite gasdotti sulle medie distanze all'interno e tra paesi, ma quasi mai tra i continenti. L'ammoniaca, un derivato dell'idrogeno, è più sicura e più comoda da trasportare ed è più adatta per il commercio marittimo sulla lunga distanza. Pertanto, DNV stima che al 2050 verrà commercializzata fra diverse regioni circa il 59% dell'ammoniaca.

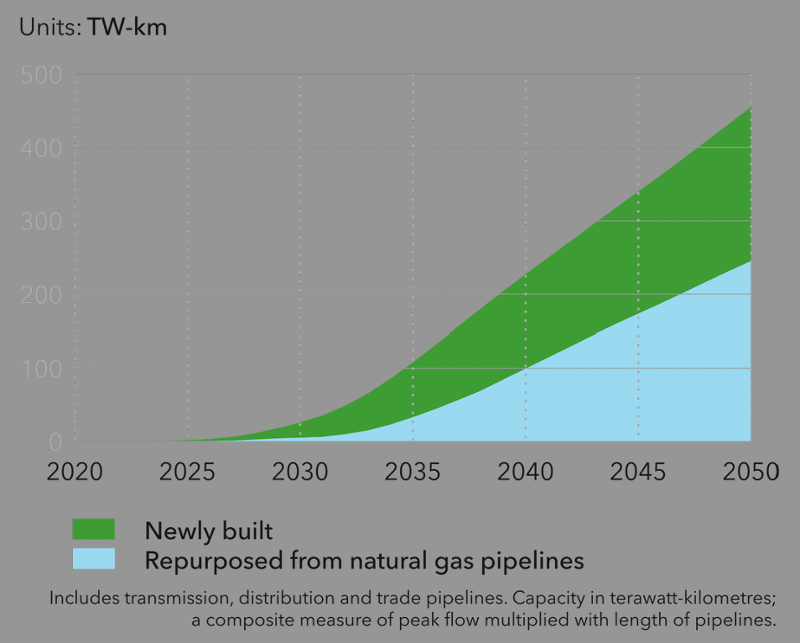

Capacità globale di trasporto dell’idrogeno

Fonte: DNV

Considerazioni sui costi portano a stimare la riconversione, su scala globale, di oltre il 50% dei gasdotti esistenti e che oggi trasportano gas naturale in infrastrutture per il trasporto dell’idrogeno. In alcune regioni la riconversione arriva fino all'80%. Il costo di tale operazione rappresenterà solo il 10-35% di quello che servirebbe per costruire nuove infrastrutture ad hoc.

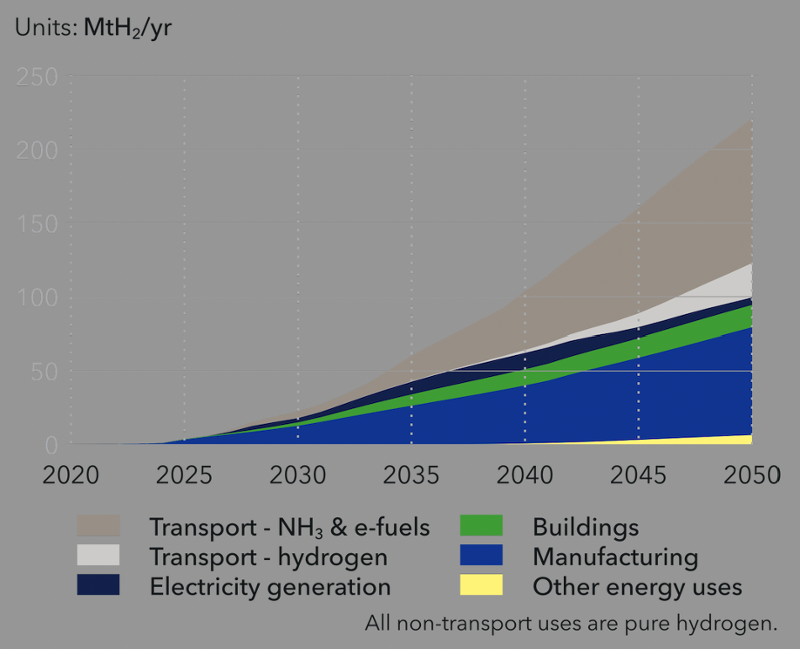

Domanda globale di idrogeno e suoi derivati come vettore energetico, suddivisa per settore

Fonte: DNV

I derivati dell'idrogeno come l'ammoniaca, il metanolo e l'e-kerosene svolgeranno un ruolo chiave nella decarbonizzazione dei settori dei trasporti pesanti (aviazione, marittimo e una parte degli autotrasporti), ma sul finire del 2030 verranno utilizzati solo su scala ridotta. DNV non prevede una diffusione dell’idrogeno nel comparto del trasporto leggero, mentre limitato sarà l’impiego per la produzione di energia elettrica. L’utilizzo di questa fonte per il riscaldamento avrà una diffusione veloce, se miscelato con il gas naturale, solo in alcuni regioni e senza espandersi a livello globale.

Un aspetto dell'idrogeno che, invece, è meno facile da catturare nei grafici o nei dati è il concetto di sicurezza. Anche se l'impiego dell’idrogeno non è nuovo per la società, il suo utilizzo è stato in gran parte limitato ai processi industriali. Pertanto, la crescita significativa dell'idrogeno nel mercato come vettore energetico si tradurrà in molti nuovi impianti che avranno caratteristiche diverse da quelle che abbiamo visto in passato. Inoltre, alcune delle infrastrutture saranno molto più vicine al consumatore e saranno costruite e gestite da nuovi operatori che potrebbero non avere un'esperienza rilevante in materia di sicurezza.

La percezione del rischio sarà un fattore importante nell'accettazione dell'uso dell'idrogeno. È probabile che gli incidenti che coinvolgono l'idrogeno ricevano più attenzione da parte dei media rispetto a eventi comparabili causati dai combustibili convenzionali (almeno inizialmente) e ciò potrebbe aumentare la resistenza dell’opinione pubblica e stimolare un framework normativo più restrittivo.

La ricerca è molto attiva nella comprensione dei rischi associati all'idrogeno e DNV è impegnata in studi sperimentali su larga scala presso il proprio sito a Spadeadam, Cumbria, Regno Unito. Sebbene la sicurezza rappresenti una sfida, non è uno spettacolo a cui assistere. L'industria dispone di metodi collaudati per la gestione della sicurezza dei gas infiammabili che sono stati utilizzati per decenni.

Per concludere, è ormai un dato assodato che l’idrogeno sia importante ai fini della transizione energetica e proprio per questo motivo non possiamo fare della sicurezza il suo tallone d’Achille. Bisogna evitare che succeda un Fukushima dell’idrogeno che poi bloccherebbe il settore per anni.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui