Il consistente ripiegamento a gennaio dei prezzi spot del metano rispetto ai massimi del dicembre scorso, a livelli comunque ancora enormemente superiori a quelli di due anni fa, e l’approssimarsi della fine della stagione invernale insieme allo sperabile allentarsi della crisi russo-ucraina, hanno spinto molti, specie da parte della Commissione di Bruxelles, a ritenere che il peggio sia alle spalle; che la crisi fosse da ritenersi di natura prettamente congiunturale. Che non vi sia, in sostanza, da allarmarsi più di tanto.

Sull’altro versante, quello petrolifero, le cose vanno diversamente con una costante crescita dei prezzi: grosso modo, per il Brent Dated, di 10 dollari al barile al mese: dai 70 di inizio dicembre, agli 80 di inizio gennaio, agli oltre 90 di inizio febbraio.

Al di là di queste divergenze di breve termine tra metano e petrolio, assolutamente identiche sono le cause all’origine della crescita dei prezzi, che portano a ritenere che le crisi su entrambi i versanti siano di natura strutturale: destinate quindi a perdurare nel tempo. Quanto al metano le aspettative dei mercati come riflesse nelle curve forward sono di questo avviso con valori in netta salita sia nel 2023 che 2024. “Higher for Longer” secondo Javier Blas che ha scritto su Bloomberg del 27 gennaio: “Europe must assume that the high gas prices of the last few months aren’t a one-off, but perhaps the start of a new trend”. Dello stesso avviso l’Oxford Institute for Energy Studies nel suo ultimo “Quarterly Gas Review” dove dimostra come il non escludibile precipitare delle cose nello scontro con l’Occidente sull’Ucraina vedrebbe l’intera Europa totalmente sguarnita, senza possibilità di bilanciare il flusso di gas dalla Russia con altre forniture, perlomeno in tempi relativamente brevi.

Più che compiacersi del clima mite e delle importazioni record di GNL dall’America bisognerebbe preoccuparsi di quel che potrebbe accadere nel medio termine. Nel frattempo, scrivono amaramente i ricercatori di Oxford, “The European gas buyers and governments appear to be doing little or nothing to alleviate the gas supply situation”. Crisi strutturale che troverà ulteriore supporto dai contenuti della EU Taxonomy proposta il 2 febbraio dalla Commissione Europea nel Climate Delegated Act che dovrà ora superare il vaglio del Parlamento e Consiglio europeo. La proposta ha evidenziato la grande diversità e scontro di interessi tra i paesi europei, in primis tra Francia e Germania, in funzione della loro dipendenza vuoi dal nucleare vuoi dal metano nella generazione elettrica. Con una dipendenza dal nucleare compresa tra il 67% della Francia e l’11% della Germania e il minimo del 3% dell’Olanda, con una media europea del 27%; mentre per il gas si va dal 68% dell’Olanda al 15% della Germania (con l’Italia al 55%) e una media europea del 17%.

La tassonomia europea è in sintesi uno strumento di guida per gli investimenti privati (grandi investitori, banche, assicurazioni) con l’obiettivo di incanalarne i flussi finanziari verso attività più sostenibili. È un incentivo ad investire per le fonti che vi sono incluse, potendo beneficiare di migliori condizioni di finanziamento, e un disincentivo, o maggior costo, per le fonti escluse. L’Atto deliberato dalla Commissione include “in via temporanea” sia nucleare che metano. Un’inclusione tuttavia più nominale che reale. Quanto al metano pone infatti tali limiti emissivi dell’anidride carbonica delle nuove centrali da renderle poco o nulla realizzabili. Più rinnovabili e meno metano è un’equazione irrisolvibile. Relativamente al nucleare la difficoltà a realizzare nuove centrali è data dalla proibizione a riconoscerli aiuti di stato.

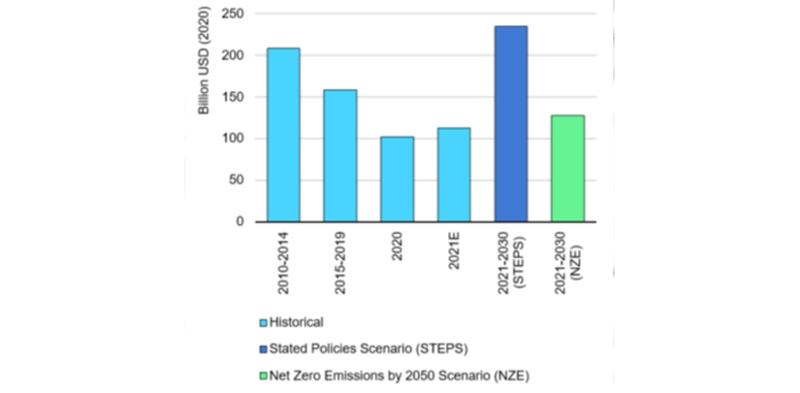

Tornando alla crisi attuale mio convincimento è che la crisi del metano sia di natura strutturale similmente a quel che accade sul versante del petrolio. Comune la causa: il crollo degli investimenti usptream relativamente sia al metano che al petrolio. Il recente Rapporto dell’Agenzia di Parigi Gas Market Report – Q1 2022 evidenzia come gli investimenti nell’upstream del gas siano crollati da una media di 200 miliardi nel periodo 2010-2014 a poco più di 150 in quello 2015-2019 a valori prossimi a 100 miliardi nel 2020-2021. Valori addirittura inferiori a quelli attesi negli scenari green dell’Agenzia di Parigi, incluso quello Net-zero.

Investimenti annuali nell’upstream gas

Fonte: Dati © OECD/IEA 2022, Gas Market Report, Q1 2022, IEA Publishing. Licence: www.iea.org/t&c

Va da sè che ricostruire capacità estrattiva del metano, oggi sostanzialmente satura, richiederà un lungo tempo. Da cui la conclusione che un aumento della domanda difficilmente potrà essere soddisfatta dall’offerta. Una situazione del tutto simile è prefigurabile sul versante del petrolio ove molto banche d’affari prevedono prezzi a tre cifre nel giro di poco tempo. Uno scenario che risulta tanto più incredibile ove si tenga conto che l’Agenzia di Parigi, nel suo citato Report, ammonisce sui rischi di bassi livelli degli investimenti, dopo che il suo boss Faith Birol aveva sostenuto (The Guardian 21 maggio 2021) “If governments are serious about the climate crisis, there can be no new investments in oil, gas and coal, from now”. Quel che la dice lunga sulla gran confusione che regna a Parigi e sulle sue pesanti responsabilità nell’aver contribuito a causare la peggior crisi energetica da un mezzo secolo in qua e nel creare le premesse per un suo ulteriore peggioramento.