Il settore trasporti è senza dubbio tra quelli più duramente colpiti dagli effetti della Pandemia, visto che la contrazione generale della domanda ha trascinato un calo inatteso dei consumi anche nei trasporti. I dati rilevati dall’Osservatorio del traffico ANAS (Indice di Mobilità Rilevata – IMR) infatti, mostrano per marzo 2020 una flessione dei trasporti su strada pari al -55% rispetto al mese di marzo dell’anno precedente e per aprile 2020, una flessione pari al -75%, sempre con riferimento ad aprile 2019. I dati di pre-consuntivo elaborati dal Ministero dello Sviluppo Economico per il mese di maggio 2020, al termine della fase 1, mostrano un trend di ripresa nonostante i valori si confermino ancora abbondantemente al di sotto dei dati rilevati lo scorso anno (-40% per la benzina e -34% per il gasolio).

Nel corso di questa crisi tuttavia, il settore ha continuato a inviare segnali di responsabilità rispetto al tema “ambiente”, proseguendo concretamente nella direzione della transizione energetica; ne sono prova alcune iniziative aziendali della filiera degli idrocarburi di origine fossile.

Tuttavia, anche se il calo delle emissioni registrato nel lockdown ha fornito un’anticipazione di come potrebbe essere un futuro 2030, la strada da percorrere in prospettiva di ripristino della normalità rimane sempre quella della sostenibilità e dell’efficienza energetica. Pertanto gli strumenti e gli obiettivi del PNIEC, che nel frattempo non è stato sicuramente sospeso per quarantena, rimangono un punto fermo su cui lavorare.

Il PNIEC lo ricordiamo, da un lato dà priorità alle politiche per il contenimento del fabbisogno di mobilità e all’incremento della mobilità collettiva (integrando misure “improve” con misure di “avoid” e di “shift”) e dall’altro, per il residuo fabbisogno, promuove l’uso dei carburanti alternativi fissando la quota energia da FER dei consumi finali lordi nei trasporti al 22% (rispetto alla quota del 14% fissata dall’UE) e promuovendo l’utilizzo di strumenti economici e di natura regolatoria.

In questa cornice si innesta anche l’obiettivo che il legislatore ha posto in primis in capo ai fornitori di benzina e gasolio, vale a dire la riduzione delle emissioni di CO2 dei carburanti utilizzati nel settore trasporti.

Tale obbligo (che si affianca a quello di immissione in consumo di biocarburanti) nasce dall’articolo 7 – bis del D.lgs 66/2005 e successive modifiche e integrazioni, il quale prevede, a partire dal 2020, che i fornitori di vettori energetici nei trasporti debbano ridurre le emissioni del proprio mix energetico immesso nei trasporti del 6% rispetto ad un fattore emissivo standard definito dalla normativa, pari a 94,1 gCO2eq/MJ.

Nel merito, la circolare prot. n. 0016596 del 27/12/2019 del Ministero dell’Ambiente e della Tutela del Territorio e del Mare (MATTM) è intervenuta esplicitando la possibilità, per un gruppo di fornitori, di ottemperare congiuntamente all’obbligo GHG saving dichiarando ciascuno il proprio immesso in consumo, nonché la possibilità di conteggiare, ai fini del calcolo dell’intensità emissiva di gas serra, eventuali riduzioni di emissioni a monte (UER) a condizione che rispettino quanto previsto dal D. Lgs. 51/2017 e delle linee guida adottate a livello UE.

Con successiva ulteriore circolare, prot. n. 0017490 del 9/3/2020, il MATTM ha inoltre chiarito le modalità di contabilizzazione dei biocarburanti, ai sensi del DM 10 ottobre 2014, nonché del biometano e dei biocarburanti avanzati di cui agli artt. 6 e 7 del DM 2 marzo 2018 (Decreto biometano).

Ai sensi della medesima circolare, le emissioni riferite al biometano avanzato e agli altri biocarburanti avanzati sono attribuite dal GSE, rispettivamente, come valore medio delle emissioni associate al biometano avanzato incentivato e come valore medio delle emissioni associate agli altri biocarburanti avanzati incentivati.

In ottemperanza alle note di cui sopra, il GSE ha redatto le procedure operative per il monitoraggio del GHG saving nei trasporti.

La procedura, disponibile sul sito internet del GSE, reca i criteri generali per la contabilizzazione di carburanti (ivi inclusi, oltre a Benzina e Gasolio, anche GPL, Metano ed Idrogeno), biocarburanti ed elettricità per i trasporti stradali prevedendo che:

- gli operatori effettuino autonomamente le proprie autodichiarazioni e le trasmettano al GSE dal 1° al 31 gennaio (entro il 31 marzo per il metano);

- i fornitori che intendano assolvere congiuntamente all’obbligo, costituendosi in gruppo con atto notarile, ne debbano fornire adeguata informazione al GSE entro il 30 settembre 2020, secondo le modalità previste nella procedura;

- i biocarburanti immessi in consumo (diversi da quelli di cui al decreto biometano) siano conteggiati esclusivamente se dichiarati nell’autodichiarazione “biocarburanti e carburanti” e se corredati di documento di sostenibilità secondo normativa vigente;

- il biometano e i biocarburanti avanzati ritirati dal GSE ai sensi del decreto biometano siano conteggiati utilizzando valori di GHG saving distinti per il biometano avanzato e per i biocarburanti avanzati e siano calcolati dal GSE secondo una media nazionale e attribuiti ai beneficiari pro-quota in base alle rispettive quote d’obbligo;

- i progetti UER possano essere conteggiati purché compatibili con la normativa vigente.

In via generale, si può osservare che il rispetto dell’obbligo è già in parte assicurato intrinsecamente da vettori quali GPL, Metano ed Elettricità utilizzata nei trasporti, in quanto tali carburanti garantiscono fattori emissivi inferiori rispetto alla soglia obbligo. Altrettanto può essere detto dei biocarburanti sostenibili in quanto gli stessi, essendo per l’appunto sostenibili, assicurano un risparmio di emissioni di gas serra molto più elevato di quello richiesto per i carburanti fossili (circa l’81% in Italia secondo una media ponderata calcolata sui dati 2019 dichiarati dagli operatori al GSE).

La sfida sul risparmio di emissioni di CO2 si gioca pertanto sui fattori emissivi di gasolio e benzina, rispettivamente pari a 95,1 gCO2eq/MJ e 93,3 gCO2eq/MJ (definiti da normativa), i quali devono essere ridotti attraverso la sostituzione degli stessi con i biocarburanti sostenibili (il cui apporto è tecnicamente ristretto dalle norme tecniche che ne limitano la miscelazione) e l’ampliamento del mix, introducendo in misura maggiore sul mercato prodotti che, seppur fossili, sono più virtuosi di benzina e gasolio, quali i succitati GPL, Metano, Idrogeno ed Energia elettrica nei trasporti.

Su questo difficile campo, è comune opinione che, fatto salvo l’apporto dei biocarburanti sostenibili, un ruolo cruciale possa essere svolto dall’aggregazione dei fornitori in gruppi – per i quali sono già state presentate tre manifestazioni di interesse da parte delle rispettive associazioni di categoria – rendendo più efficienti i risparmi emissivi dei fornitori di soli GPL, Metano ed Elettricità nei trasporti, mettendoli a disposizione dei fornitori di Benzina e Gasolio.

Più lento invece, il decollo dei progetti UER, se non quelli realizzati “in casa” dalle compagnie petrolifere nazionali, dei quali non si è registrata grande disponibilità in nessuno dei mercati già pronti ad accoglierli (UK, Paesi bassi e Germania).

Se da un lato è comprensibile l’impegno che le compagnie sono chiamate ad affrontare per il rispetto dei vari obblighi, dall’altro, in una plausibile e augurata prospettiva di ripresa dei consumi, è doveroso che sia assicurata una riaccensione dei motori ancor più consapevole che in passato.

E proprio la sussistenza di obblighi di contenimento delle emissioni aiuterà le imprese assoggettate a schivare i potenziali rischi che si celano dietro una ripartenza a briglie sciolte che, nell’entusiasmo fisiologico di recuperare il terreno perduto, potrebbe portare le compagnie stesse a distrarsi dalle responsabilità di salvaguardia ambientale, con implicazioni di cui sarebbero comunque chiamate a rispondere.

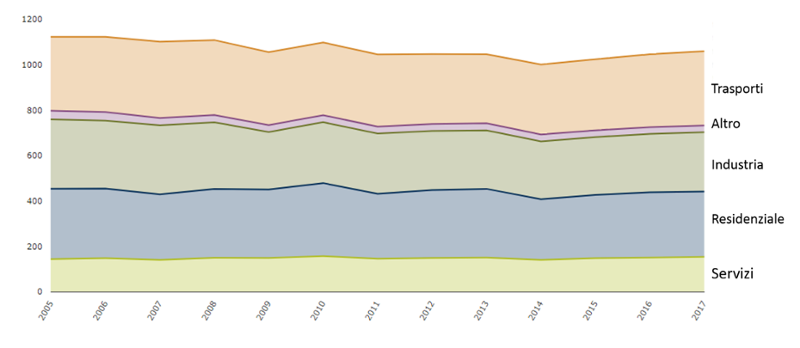

Si tenga sempre presente infatti, che i trasporti rappresentano una delle principali fonti di pressioni ambientali da parte dell’Unione Europea. Stante i dati dell’Agenzia Europea dell’Ambiente (AEA), come dimostra il grafico, i trasporti consumano un terzo di tutta l’energia finale nell’UE, la maggior parte della quale proviene dal petrolio e sono responsabili di circa un quarto delle emissioni totali di gas a effetto serra nell’Unione.

Per questa ragione il settore potrebbe fare da ago della bilancia nel raggiungimento dei target ambientali ed è bene che il livello d’attenzione rimanga molto alto.

Consumo di energia primaria per settore in Europa (Mtpe)

Fonte: AEA