Il crollo della domanda elettrica connesso al lockdown italiano ha innescato un effetto domino che si è trasferito lungo il sistema: aumento della penetrazione delle rinnovabili, depressione dei prezzi, incremento dell’approvvigionamento di servizi di dispacciamento (non solo dagli impianti convenzionali). Di fatto, un’anticipazione di molti degli elementi che caratterizzano un sistema decarbonizzato. Osservare nel dettaglio alcuni indici consente di cogliere la portata dello stress indotto al sistema e, pur nell’incertezza, di iniziare a formulare aspettative sull’evoluzione di breve periodo – guidate dalle possibili risposte dell’economia nazionale di fronte a questa straordinaria crisi.

Domanda e rinnovabili

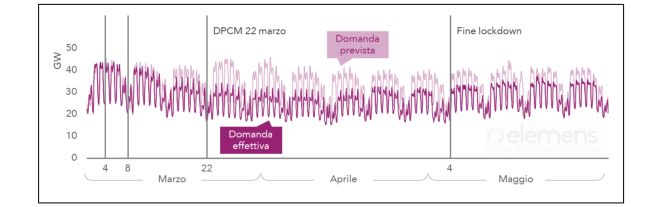

Riavvolgiamo il nastro al 4 marzo 2020 – data dei primi provvedimenti restrittivi che hanno anticipato di una settimana il completo lockdown. Da quel momento la traiettoria del carico è stata deviata, tracciando un solco sempre più ampio rispetto a quanto sarebbe accaduto in assenza di Coronavirus: Elemens stima che, nell’intero trimestre marzo-aprile-maggio, poco più di 10 TWh di energia non siano stati prelevati a causa del lockdown, pari a circa una riduzione del 15% (mentre, rispetto allo stesso periodo del 2019, la variazione risulta pari a -12% yoy). Rimpicciolendosi il denominatore, le rinnovabili al numeratore sono state in grado di raggiungere una penetrazione poco superiore al 45%, grazie soprattutto al contributo di fotovoltaico (+13% vs 2019) e idroelettrico (+16% vs 2019).

Domanda di energia elettrica effettiva e prevista

Fonte: Elaborazioni Elemens

Effetti di mercato

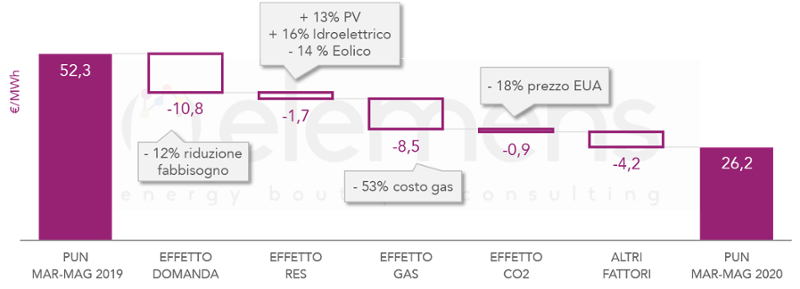

L’accresciuto ruolo delle rinnovabili non è tuttavia da attribuire alla priorità di dispacciamento: è la loro peculiarità di poter offrire a prezzo marginale nullo a restringere la domanda residua, riducendo del 20% rispetto al 2019 lo spazio di mercato disponibile per i price maker convenzionali. Nei primi tre mesi dell’emergenza sanitaria il PUN medio si è dimezzato rispetto al prezzo medio dello stesso calendario dell’anno precedente, anche per effetto di ripetuti minimi (131 ore di prezzo inferiore a 10 €/MWh vs 4 ore nel 2019), raggiungendo 5 volte il floor di 0 €/MWh a livello nazionale. Il minor spazio di mercato non è stato tuttavia la sola zavorra ai prezzi che hanno subìto la contemporanea caduta verticale delle quotazioni del gas: Elemens quantifica un contributo alla riduzione dei prezzi medi pari al 48% per effetto della domanda residua e pari al 33% a causa del prezzo al PSV.

Le cause della variazione del PUN marzo-aprile-maggio (2020 vs 2019)

Fonte: Elaborazioni Elemens

Effetti di sistema

I Mercati del Giorno Prima e dei Servizi di Dispacciamento sono due vasi comunicanti: maggiore è lo spazio che le rinnovabili si guadagnano sul primo, maggiore è per Terna la necessità di ricorrere al secondo. Questa correlazione è stata confermata nel periodo di lockdown: i volumi richiesti dal TSO su MSD sono aumentati del 36%, soprattutto su MSD ex-ante - la sessione di mercato dove Terna ricostruisce i margini di riserva non disponibili dopo le sessioni di MGP – che ha registrato una crescita del 62%.

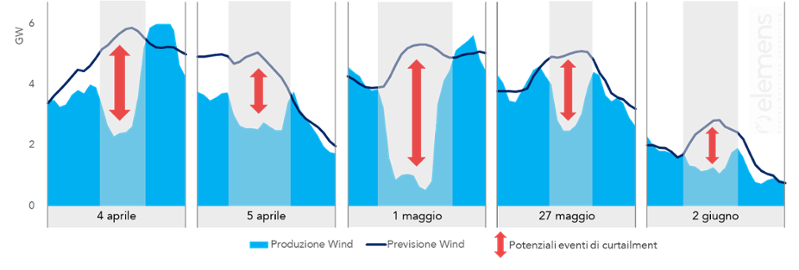

Il sistema ha quindi retto l’urto, dimostrandosi adeguato – soprattutto in termini di flessibilità. Tuttavia, occorre menzionare il contributo decisivo fornito dalle stesse rinnovabili, e dall’eolico in particolare, la cui produzione sembra essere stata limitata da ordini di dispacciamento nelle circostanze più critiche per il sistema (il grafico seguente evidenzia tale effetto nei giorni più significativi). Un anno fa chiudevamo un nostro articolo con la frase "l'abilitazione delle rinnovabili è una necessità e non un lusso" pensando al sistema elettrico decarbonizzato del 2030, concetto che, alla luce di questi eventi, sembra più attuale di quanto credessimo.

Previsione vs produzione eolica aggregata nazionale

Fonte: Elaborazioni Elemens

Cosa accadrà?

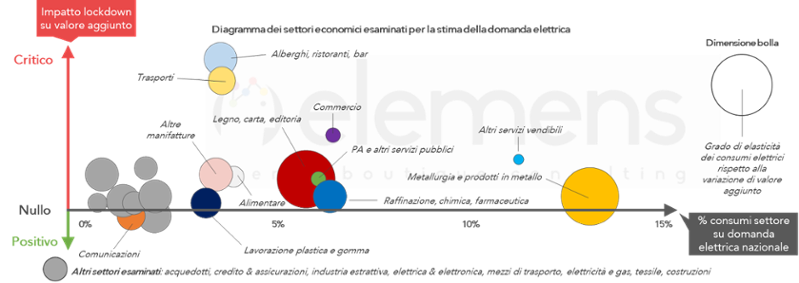

La peculiarità di questa crisi è stato l’effetto asimmetrico sui diversi settori: alcune branche economiche infatti – si pensi alla ristorazione, ai bar ed alle strutture ricettive – sono state colpite più duramente dalle misure di contenimento della pandemia, mentre altre – IT e comunicazioni – hanno visto addirittura un incremento del loro giro d’affari.

Elemens ha condotto una valutazione quantitativa degli effetti del COVID-19 sui consumi elettrici dei singoli settori, studiando l’evoluzione storica del Valore Aggiunto e valutando il grado di elasticità della domanda elettrica per ciascuna branca economica, al fine di individuare i settori maggiormente responsabili del calo dei consumi.

Impatto lockdown, prevalenza su consumi e elasticità domanda elettrica per settore economico

Fonte: Elaborazioni Elemens

A partire da questa calibrazione, è stata quantificata l’evoluzione della domanda elettrica sulla base delle previsioni economiche della Commissione Europea sull’evoluzione del PIL italiano, che indicano per l’Italia una contrazione nel 2020 del 9,5% ed un rimbalzo del 6,5% nel 2021.

Sotto tali ipotesi, i consumi elettrici calerebbero a 302 TWh nel 2020, per poi raggiungere 309 TWh nel 2021. Questo dato si inserisce all’interno degli scenari di domanda elaborati da Elemens che, in assenza di ulteriori misure severe di distanziamento, prevedono un fabbisogno al 2021 compreso tra 311 e 304 TWh, in funzione della gravità della crisi economica. Ipotizzando, invece, altri lockdown la domanda elettrica nel 2021 potrebbe addirittura scendere fino a 278 TWh.

In questo quadro, l’efficacia delle politiche di sostegno economico messe in campo sia a livello nazione che, soprattutto, a livello europeo avranno un ruolo chiave: la possibilità di usufruire di parte delle risorse stanziate dalla Commissione Europea a condizioni di accesso agevolate (Next Generation EU e MES in primis) e la capacità di tradurli in interventi reali sul tessuto economico ed industriale del nostro Paese, rappresenta la conditio sine qua non per contenere la crisi e rilanciare la nostra economia.

Pur nella grave incertezza sulla situazione economica in cui l’Italia è immersa, la resilienza dimostrata dal sistema elettrico negli ultimi mesi non suggerisce semplicemente una sensazione di “pericolo scampato”. L’attuale crisi può anzi spingere verso un’evoluzione antifragile del sistema – in grado, cioè, di trarre miglioramento anche dagli eventi di stress che lo possono accompagnare nel lungo percorso verso la decarbonizzazione – che potrebbe trovare un alleato fondamentale negli accumuli, asset in grado di aumentare la flessibilità del sistema e contemporaneamente ridurre rischi di overgeneration.