Una delle chiavi per spiegare il sorprendente successo di Donald Trump in occasione delle elezioni presidenziali del 2016 è stato senza dubbio la sua capacità di convincere la Rust Belt americana, ovvero l’antico cuore industriale degli Usa. In particolare, l’attuale inquilino della Casa Bianca è riuscito a vincere in tutti gli stati in bilico promettendo la reindustrializzazione del paese e lo stop alla cosiddetta guerra al carbone, ovvero la fonte che ha segnato l’industrializzazione a stelle e strisce e che invece – per ragioni ambientali – l’amministrazione Obama aveva fortemente osteggiato.

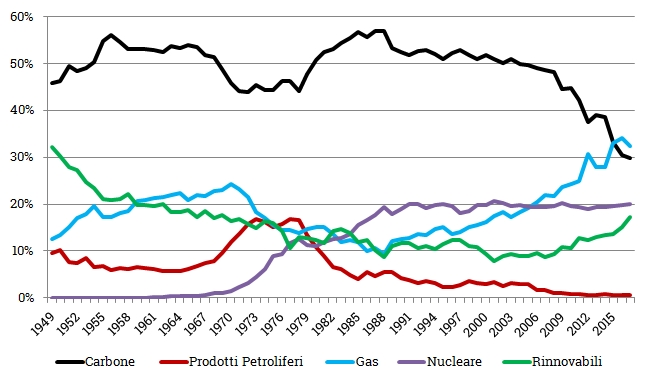

A quasi quattro anni dal suo insediamento, nonostante i proclami e alcune iniziative normative (tra cui l’addio all’Accordo Internazionale sul clima di Parigi), la promessa di Trump sul carbone non sembra essere stata mantenuta, anzi il settore appare più in crisi che mai e il Coronavirus potrebbe assestare un ultimo colpo decisivo. I numeri sono eloquenti: secondo l’Energy Information Administration (EIA), dieci anni fa, circa il 45% dell'elettricità statunitense era generata con il carbone, mentre nel 2019 questa percentuale è scesa al 23,5%, dunque dimezzandosi.

Generazione di energia elettrica negli Stati Uniti per fonte

Fonte: Elaborazioni su dati EIA DOE

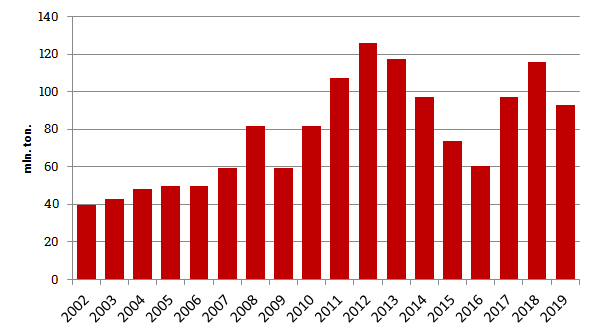

L’unico ambito in cui il carbone statunitense mostra dei segnali di vitalità appare l’export: nel 2012 le esportazioni avevano raggiunto una quantità record di 126 milioni di tonnellate, pari al 12% della produzione di carbone degli Stati Uniti di quell’anno. Da allora e fino al 2016 l’export è diminuito di anno in anno, per poi registrare effettivamente una ripresa in coincidenza con l’insediamento di Trump: nel 2017 i volumi inviati all’estero si sono attestati a 97 milioni di tonnellate, mentre nel 2018 hanno superato i 115 milioni - pari a circa il 15% della produzione statunitense – rifornendo oltre 50 paesi (tra cui India, Paesi Bassi e Giappone). Tuttavia, la ripresa dell’export non è bastata a tenere in piedi i conti dell’industria estrattiva americana, tanto che nel 2019 si registra un nuovo calo (92 milioni di tonnellate) e una decina di importanti società legate all’estrazione del carbone hanno presentato domanda di fallimento.

Esportazioni annuali di carbone dagli Stati Uniti

Fonte: Elaborazioni su dati EIA DOE e U.S. Department of Commerce, Bureau of the Census

Inoltre, tutto lascia pensare a un ulteriore indebolimento dell’attività di esportazione nei prossimi anni: la crisi legata al coronavirus e le aggressive politiche commerciali del presidente Trump non faranno che esacerbare un quadro di strutturale debolezza del settore, caratterizzato da un marcato calo della richiesta di carbone soprattutto nel comparto della generazione elettrica. In questo settore, infatti, negli anni la concorrenza delle altre fonti è diventata sempre più pressante. Da un lato, il gas naturale, grazie all’abbondante scoperta di nuovi giacimenti, alle innovative tecniche di estrazione e al suo minore impatto ambientale ha progressivamente tolto al carbone il primato nel mix di generazione. Dall’altro, le rinnovabili – eolico e fotovoltaico su tutte – spinte dall’amministrazione Obama e in ragione di una accresciuta competitività in termini di costi, hanno guadagnato spazio nel fabbisogno elettrico.

In questo contesto, quali possono essere le prospettive del carbone americano? Nel breve termine, in realtà le previsioni sono meno catastrofiche di quello che si potrebbe pensare: secondo l’EIA il 2020 sarà di grande sofferenza per le centrali a carbone con un fabbisogno ridotto a 410 milioni di tonnellate, a causa del calo dei consumi elettrici correlati al Coronavirus. Un volume che porterebbe il contributo del carbone al mix elettrico per la prima volta sotto la percentuale assicurata dal complesso delle fonti pulite. Per il 2021, invece, si stima una ripresa del fabbisogno di carbone (455 milioni di tonnellate) a causa della crescita economica generale attesa dopo la fine della pandemia, che porterà al rialzo la produzione complessiva di elettricità. Inoltre l’aspettativa di un aumento dei prezzi del gas naturale rispetto agli attuali bassi livelli, dovrebbe rendere più convenienti alcune unità di generazione alimentate a carbone. In ogni caso nel 2021 il consumo di questa fonte sarà decisamente più basso di quello del 2019.

A non essere positive, però, sono le prospettive di lungo termine: secondo un recente report di Morgan Stanley, l’accresciuta competitività del gas e delle rinnovabili costituiranno la principale minaccia per il carbone. In particolare, su 190 GW di capacità elettrica assicurati dalle centrali a carbone, ben 70 sono a rischio proprio per il previsto arrivo di una seconda ondata di espansione delle fonti pulite. Queste proiezioni, tra l’altro, non tengono conto di ben 24 GW di capacità per cui è già stato programmato lo spegnimento. Addirittura, entro il 2024, 47 GW di centrali a carbone potrebbero essere economicamente meno convenienti delle energie rinnovabili, tanto da spingere non poche utilities a una vera e propria riconversione degli impianti.

Oltre al fattore economico, a pesare è quello ambientale, dal momento che una maggiore attenzione alla sostenibilità incoraggia gli investitori a disinvestire da questa fonte, ormai identificata come una delle cause del climate change. Conseguentemente, anche le stesse esportazioni saranno destinate a contrarsi ulteriormente, vista la maggiore propensione, a livello mondiale, all’utilizzo di fonti più pulite di generazione. Il quadro insomma appare delineato, anche se occorrerà vedere che ruolo Trump vorrà riservare a questa fonte in vista delle ormai imminenti elezioni presidenziali del prossimo autunno.