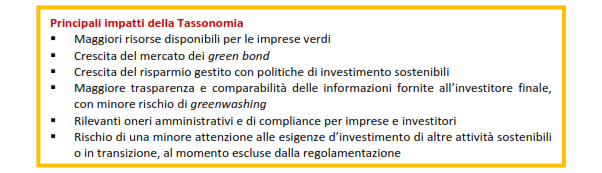

Le attuali traiettorie dell’economia si dimostrano, nella generalità dei casi, sostanzialmente disallineate rispetto alle sfide globali della sostenibilità e, più in particolare, rispetto agli obiettivi dell’Unione Europea sulla tutela dell’ambiente e sul contrasto al cambiamento climatico. Servono ingenti investimenti per colmare tale gap ed accelerare i necessari processi di transizione industriale. In tale senso, risulta cruciale il ruolo della finanza. Sul fronte delle risorse pubbliche, l’UE ha dato un segnale molto forte con il recente lancio del Green Deal 2050 e, con l’obiettivo di coinvolgere maggiormente il settore privato, la Commissione Europea sta concretizzando un ambizioso Piano sulla Finanza Sostenibile. Il Piano ha traguardato una serie di nuovi standard e, tra i primi risultati, ha definito una tassonomia per classificare le attività economiche eco-sostenibili che faccia da guida per lo sviluppo di idonei strumenti finanziari e per le scelte d’investimento.

Lo scorso marzo, il Gruppo di Esperti Tecnici incaricato dalla Commissione Europea (Technical Expert Group -TEG), ha presentato una sua ultima proposta di Tassonomia, (la precedente era di giugno 2019). Incentrata sull’ambiente, questa include tra le attività classificate come eco-sostenibili quelle che soddisfano almeno uno dei seguenti 6 obiettivi: 1) mitigazione dei cambiamenti climatici (riduzione delle emissioni di gas serra); 2) adattamento al cambiamento climatico; 3) uso sostenibile dell’acqua; 4) economia circolare; 5) prevenzione dell’inquinamento; 6) protezione della biodiversità. Per essere allineate alla tassonomia, le suddette attività dovranno inoltre dimostrare di non impattare negativamente, in misura significativa, sui restanti obiettivi e di rispettare i prerequisiti di responsabilità sociale d’impresa e tutela dei diritti umani, stabiliti dalle Linee Guida OCSE e dalle Nazioni Unite.

Il Rapporto del TEG comprende, al momento, dettagliati criteri di selezione inerenti al cambiamento climatico, con soglie quantitative di capacità di riduzione delle emissioni di gas serra per circa 70 attività economiche tra le quali la produzione di energia elettrica, il trasporto urbano, l’agricoltura, l’industria del cemento ed altre attività che nel complesso sono all’origine del 93% delle emissioni di gas serra dell’Europa. Il Rapporto definisce inoltre criteri qualitativi per le attività in grado di prevedere e contenere gli effetti del cambiamento climatico nei contesti locali, tra cui i settori dell’agricoltura, dell’energia, delle telecomunicazioni, l’industria finanziaria, le attività di ricerca e sviluppo a livello scientifico, il settore idrico, i servizi di gestione dei rifiuti e delle reti fognarie.

La tassonomia può essere sin da ora utilizzata dalle aziende per verificare il proprio livello di rispondenza ai requisiti dell’economia sostenibile e tracciare percorsi di sviluppo e investimento idonei ad aumentare la propria attrattività nei mercati finanziari. Le istituzioni finanziare, a loro volta, avranno l’obbligo di avvalersi della tassonomia e del paniere di aziende che saranno ad essa conformi per strutturare in modo trasparente e “certificato” strumenti innovativi che molte di esse hanno già da qualche tempo iniziato a praticare per indirizzare flussi di capitale e credito verso gli investimenti sostenibili.

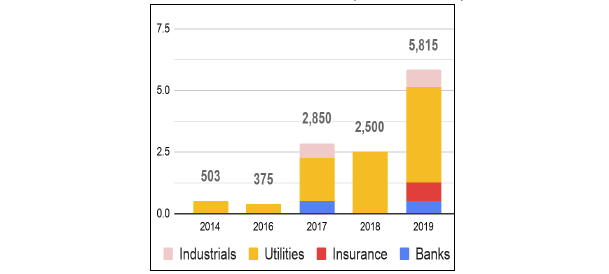

Tra gli strumenti di punta della finanza sostenibile vi sono i green bond. Al momento essi contano per una piccolissima percentuale delle emissioni obbligazionarie complessive ma registrano, anche in Italia, segnali di forte interesse tra gli investitori. L’Italia, oggi, è tra le prime 10 nazioni al mondo in termini di emissioni di green bond che, negli ultimi 2 anni, sono quasi raddoppiate. Il mercato è stato finora dominato da pochi grandi attori del settore utility ed i proventi in gran parte destinati ad investimenti nelle energie rinnovabili.

Emissioni Green Bond in Italia (miliardi di euro)

Fonte: Elaborazioni PWC su dati Borsa Italiana

La maggior parte delle emissioni è stata effettuata con riferimento ai green bond principles promossi dall’ICMA (International Capital Market Association) ma già dal terzo trimestre di quest’anno sarà disponibile anche uno specifico standard europeo allineato alla tassonomia (EU Green Bond Standard). Il nuovo standard contribuirà a chiarire maggiormente quali siano le finalità ammissibili dei proventi delle emissioni, ampliando inoltre il perimetro dei green bond alle spese in ricerca e sviluppo e agli investimenti ambientali delle aziende.

Lo standard sarà sicuramente un fattore importante per dare ulteriore spinta al mercato, spinta che ci si aspetta possa essere ancor più enfatizzata dall’entrata in campo annunciata dagli Stati e dalle banche centrali. Già 10 Paesi dell’Eurozona hanno emesso un proprio green bond governativo e anche l’Italia si appresta a farlo. La Banca d’Italia, tra le altre, ha comunicato di voler attuare una strategia di investimento sostenibile anche attraverso l’acquisto di green bond. Il sistema bancario sta dimostrando di fare lo stesso con in prima fila Cassa Depositi e Prestiti. La partecipazione delle istituzioni finanziarie nel mercato dei green bond sarà particolarmente importante per fare arrivare le risorse raccolte tramite questi strumenti anche alle PMI che costituiscono, come sappiamo bene, l’ossatura dell’economia del Paese e che proprio sul fronte dell’innovazione “verde” già esprimono da tempo una grande vivacità, ponendo l’Italia in una posizione di avanguardia a livello europeo.

La tassonomia sarà progressivamente ampliata nel suo perimetro di applicazione per divenire obbligatoria entro il 2022. Le aziende e le istituzioni finanziarie dovranno integrarla nei propri modelli, prodotti e servizi, sostenendo costi aggiuntivi di compliance e investimenti in innovazione. Non sarà semplice, proprio ora che l’economia è messa a dura prova dalla crisi sanitaria del Coronavirus, ma alla fine, se l’amministrazione pubblica riuscirà a canalizzare in modo efficace le ingenti risorse stanziate dal Green Deal e il settore privato farà la sua parte, il saldo complessivo rispetto agli obiettivi di sviluppo sostenibile non potrà che essere positivo.