Il contesto socio-economico globale sta attraversando un processo evolutivo che vede molteplici “transizioni” abilitate (ma anche influenzate) dai profondi cambiamenti economici, climatici e tecnologici.

In questi processi il ruolo del consumatore è fondamentale come fonte di nuovi bisogni per il mercato e come elemento attivo sulla cui evoluzione delle abitudini di acquisto e fruizione possono fare leva l’evoluzione dell’offerta e dei modelli di business.

Questo è al contempo un’opportunità, ma anche un bisogno necessario. Solo importanti sviluppi di scienza e tecnologia e la nascita di un nuovo modello di sostenibilità potranno infatti consentire di gestire e risolvere le grandi sfide dei prossimi anni. L’attenzione a questi temi ha raggiunto i massimi livelli nel dibattito di policy a livello nazionale e internazionale, che ha visto porre al centro la diffusione del paradigma dell’Economia Circolare, cioè di un modello di economia che riutilizza o ricicla una parte dei prodotti o delle loro componenti, permettendo di ridurre il consumo di materie prime e la produzione di rifiuti.

L’introduzione del Circular Economy Package nel dicembre 2015, ulteriormente rafforzato dalle prospettive introdotte dal Green New Deal della nuova Commissione Europea, si muove in questa direzione. Infatti, l’Unione Europea ha identificato l’Economia Circolare come una delle priorità strategiche per rilanciare la propria competitività e un rinnovato ruolo di leadership globale.

In questo quadro, alcuni Paesi europei hanno già un posizionamento distintivo in tema di Economia Circolare lato sensu, come ad esempio l’Italia. Il Paese, infatti: è al 2° posto in Europa per l’utilizzo efficiente dei materiali, con 307 tonnellate di materie prime per ogni milione di Euro prodotto, rispetto ai 326 della Francia, 360 della Spagna e 408 della Germania; è il leader in Europa per la dematerializzazione dei processi economici: per ogni chilogrammo di risorse consumate viene generato un valore pari a 4 euro, rispetto ad una media europea di 2,3 euro e una media tedesca di 2,3 euro; ricicla il 18,5% dei materiali utilizzati nella produzione. A fine gennaio 2020, il Ministero dello Sviluppo Economico ha pubblicato il testo definitivo del Piano Nazionale Integrato per l’Energia e il Clima (PNIEC), che recepisce le novità contenute nel Decreto Legge sul Clima e quelle sugli investimenti per il Green New Deal previste nella Legge di Bilancio 2020. Con il Piano definitivo, il Governo italiano si è impegnato formalmente a raggiungere una quota di fonti energetiche rinnovabili (FER) del 30% sul totale dei consumi finali lordi nel 2030.

In quest’ottica, si sta assistendo a una progressiva sostituzione dei grandi impianti di generazione da fonti fossili con numerosi impianti di dimensione più ridotta, prevalentemente a fonti rinnovabili. Nel 2018 si sono registrati 835.232 impianti di produzione elettrica alimentati da fonti rinnovabili, nella quasi totalità fotovoltaici (98,4%) e in aumento di 48.424 unità rispetto al 2017.

Lo sviluppo della generazione rinnovabile non programmabile, nello specifico eolica e fotovoltaica, comporta alcune criticità di funzionamento del sistema elettrico. L’incremento dell’immissione da fonte rinnovabile riduce l’apporto della produzione da impianti convenzionali; tuttavia, la riduzione del contributo di unità al dispacciamento si traduce in una minore flessibilità disponibile per assicurare l’equilibrio in ogni istante fra generazione e carico.

Calando la dimensione dell’Economia Circolare sul settore energetico, non si può prescindere dal circolo virtuoso che esiste tra sostenibilità e decarbonizzazione. In questo senso, la transizione verso un sistema energetico più sostenibile si fonda su una maggior diffusione e utilizzo delle risorse rinnovabili nonché su un crescente livello di efficienza energetica. La circolarità economica di un sistema energetico sostenibile può sostanziarsi anche nella “circolarità” tra diversi vettori energetici, cioè la possibilità del sistema di fare leva su un insieme diversificato di risorse energetiche strettamente integrate. In tal senso, lo sviluppo dell’idrogeno e di tecnologie Power-to-Gas, nonché l’attento sfruttamento di risorse distribuite quali il Demand Response, sono di grande importanza per costruire un sistema energetico in grado di sfruttare al meglio le diverse fonti rinnovabili disponibili.

Partendo da questa premessa, il modello di Economia Circolare in ambito energetico trova una sua applicazione nel concetto di energy community, in cui l’aggregazione coordinata di utenze energetiche collaborano attivamente per il soddisfacimento di bisogni dei singoli e il mantenimento dell’equilibrio del sistema energetico. Le energy community appaiono come uno degli elementi fondanti dell’evoluzione del sistema elettrico in ottica circolare, al cui centro vi è il concetto di smart grid. In questo caso, l’“intelligenza” della rete risiede nell’adozione di soluzioni tecnologiche e modelli di consumo capaci di modulare e combinare assorbimenti, autoproduzione e utilizzo dei sistemi di accumulo in funzione di “segnali di prezzo” provenienti dal mercato.

Un simile paradigma, si regge in presenza di tecnologie avanzate come sistemi IoT o di Artificial Intelligence, in grado di inviare e ricevere in tempo reale dati dalla rete e dal mercato da tradurre in contributi dinamici al sistema elettrico nel rispetto delle necessità del consumatore. La loro diffusione comporta benefici che in larga misura coincidono con l’ottimizzazione della spesa energetica, attraverso pratiche efficienti di autoconsumo e la partecipazione attiva alla fornitura di servizi di rete. Il ruolo del consumatore evolve, quindi, verso un maggiore coinvolgimento e una “responsabilizzazione” della domanda.

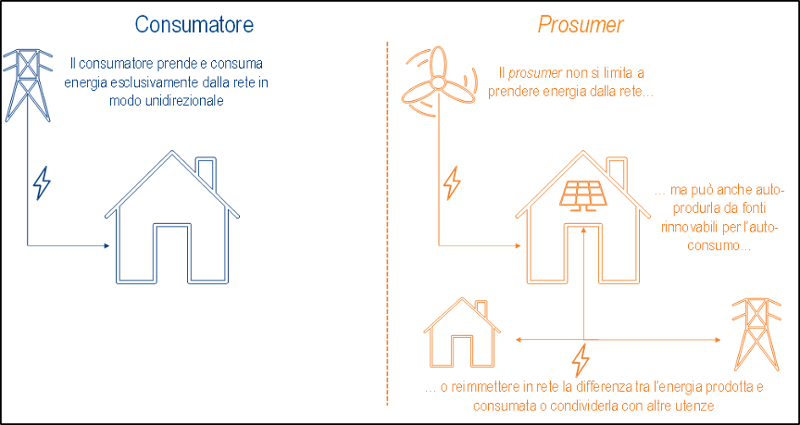

Al centro di questo modello il consumatore riveste il ruolo di prosumer, cioè di destinatario di beni o servizi che partecipa in modo attivo alle diverse fasi del processo produttivo. Il ruolo del consumatore non è più limitato a ultimo elemento di una filiera lineare, ma si inserisce a pieno titolo all’interno di un processo circolare.

Un insieme di prosumer, opportunamente aggregati, offre la possibilità di creare unità virtuali con diversi sistemi connessi e monitorati centralmente, capaci di generare e accumulare energia prodotta da impianti rinnovabili distribuiti, in particolare quelli fotovoltaici. In questo modo si crea un sistema diffuso di generazione rinnovabile aggregando diversi dispositivi di Demand Response in grado di fornire un ampio spettro di servizi e di sviluppare modelli di controllo della domanda elettrica. In ultimo, l'aggregatore può utilizzare e coordinare le singole unità e offrire servizi simili a quelli delle centrali elettriche tradizionali. Questo sta rendendo possibile l'accesso oltre che ai mercati spot, anche al mercato dei servizi di dispacciamento, al quale non avrebbero accesso le singole unità.

La centralità del prosumer nel favorire la circolarità nel settore energetico e la differenza con il consumatore tradizionale.

Fonte: Elaborazione The European House – Ambrosetti su fonti varie

La Direttiva europea 2018/2001 (RED II), unitamente ad altri importanti strumenti normativi contemplati all’interno del cd. “Clean Energy Package”, rappresenta una svolta nella direzione di un settore energetico deverticalizzato e decentrato nella produzione di energia elettrica e, infatti, gli articoli 21 e 22 sanciscono la nascita dal punto di vista normativo della figura giuridica del prosumer e il suo ruolo viene riconosciuto come quello di abilitatore di un nuovo sistema energetico. Viene riconosciuto e formalizzato il diritto in capo a ciascun cittadino europeo ad auto-produrre, consumare, immagazzinare e cedere energia, sia in forma singola che in forma associata.

A livello italiano, nonostante il limite costituito dal blocco dell’autoconsumo collettivo, il DCO 298/2016 si muove nella direzione delineata dalla direttiva europea, avviando la prima fase della riforma del mercato per il servizio di dispacciamento e abilitando la partecipazione al Mercato per il Servizio di Dispacciamento anche a insiemi di unità non rilevanti di produzione (incluse anche le unità alimentate da fonti rinnovabili non programmabili) o consumo, costituendo le Unità Virtuali Abilitate (UVA) sia alla produzione che al consumo.

L’evolversi della transizione energetica vede, in ultima istanza, il coinvolgimento del consumatore all’interno di una filiera circolare, un elemento di efficacia ed efficienza verso la nascita DI un modello decentralizzato. Oltre a divenire l’anello di chiusura di un nuovo concetto di filiera energetica circolare, il consumatore sarà sempre più chiamato, attraverso meccanismi di mercato, a fornire servizi utili a massimizzare la penetrazione di fonti energetiche rinnovabili.

In tal senso, il prosumer è il reale abilitatore di un nuovo paradigma smart del sistema energetico, in grado di fornire flessibilità e sicurezza al sistema, aggregando le risorse energetiche e riducendo i costi associati all’attività sul mercato del regolatore e degli operatori stessi.