Il carbone è stato per lungo tempo una parte importante del mix di generazione del Regno Unito, fornendo negli ultimi due decenni un terzo dell’energia elettrica nazionale. Oggi la situazione è molto diversa al punto tale che, nel II trimestre 2018, il carbone ha rappresentato solo l'1,3% di tutta l’elettricità prodotta in UK. Inoltre, durante l’estate, vi sono stati giorni in cui nessuna centrale a carbone era in funzione. Come siamo arrivati fino a qui?

La rapida transizione dal carbone ad altre fonti di energia è stata sostenuta da tre politiche chiave:

1. La legge sui cambiamenti climatici, che fissa cinque bilanci annuali del carbonio che il governo deve rispettare per ridurre le emissioni.

2. La tassa sul carbonio nel Regno Unito, che supera il prezzo dei permessi di emissione regolato dall'ETS in ambito UE di circa 20 euro.

3. La progressiva crescita delle energie rinnovabili, sempre più competitive, che ha rafforzato la fiducia del governo nei confronti dell’affidabilità di queste fonti.

Ad indebolire la posizione del carbone nel paese contribuisce anche il fatto che il numero di occupati nelle miniere si è fortemente ridotto a seguito del programma di chiusura forzata voluto dal Primo Ministro Margaret Thatcher negli anni ‘80. Da allora, la maggior parte del carbone veniva quindi importato da Russia e Colombia piuttosto che prodotto internamente; ciò significa che gran parte dell’elettorato non era impiegato nel settore carbonifero, come invece si osservava in altri paesi europei come la Germania.

Si riteneva che l’abbandono del carbone nel Regno Unito avrebbe comportato un ampio, seppur temporaneo, passaggio al gas. Quando il Segretario di Stato Amber Rudd annunciò l’avvio del phase-out nel 2015, contestualmente affermò: “Nei prossimi 10 anni, dovranno essere costruite nuove centrali a gas”.

Da qui il potenziale avvio di una nuova corsa al gas: nell'ultima asta del capacity market del Regno Unito, a febbraio 2018, dieci grandi centrali a gas con una capacità di 12 GW hanno fatto richiesta di contratti della durata di 15 anni e altre cinque con una capacità di 10 GW si stanno preparando a partecipare alle future aste. In altri termini, quasi la metà di tutte le potenziali grandi centrali a gas europee sono pianificate nel Regno Unito. Tuttavia, fino ad ora, nessuna gara ha avuto esito positivo. Difatti, la crescita delle energie rinnovabili e degli interconnettori sta rapidamente riducendo la necessità di nuovo gas. Secondo la nostra ricerca, il definitivo phase-out dal carbone previsto entro il 2025 verrà probabilmente completato in anticipo, senza la costruzione di grandi centrali a gas e, anzi, con un costante calo della quota del gas.

La maggior parte della capacità elettrica delle centrali a carbone è già stata sostituita attraverso le aste del capacity market. Lo scorso anno, sono stati firmati contratti per sostituire cinque delle sette centrali a carbone ancora operative, con metà dell'energia proveniente da interconnettori, batterie e Demand Side Response (DSR) e l'altra metà da generazione di backup da fonti fossili, per lo più piccoli generatori a gas.

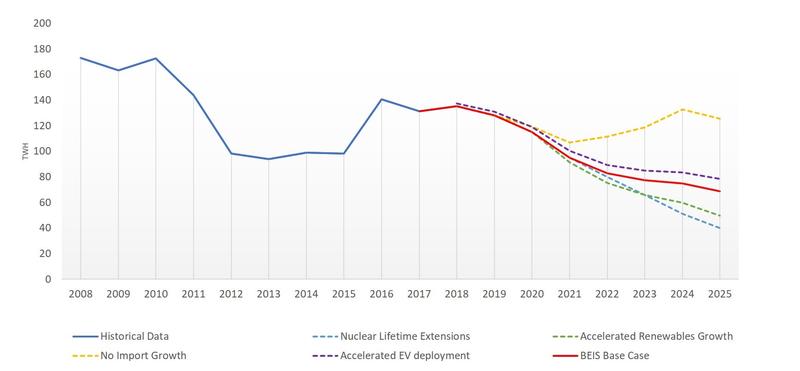

Tuttavia, gran parte di questa capacità verrà poco utilizzata. Nel 2017, il consumo di gas era già inferiore del 24% rispetto al picco registrato nel 2008. Nella maggior parte degli scenari del governo britannico, costruiti su ipotesi conservative riguardo la crescita delle rinnovabili, il consumo di gas nel 2025 sarà significativamente minore rispetto a quello registrato nel 2017. La strategia governativa denominata Clean Growth Strategy, pubblicata lo scorso anno, prevede che il gas coprirà solo il 15% del fabbisogno di energia elettrica del Regno Unito al 2032, in netto calo rispetto al 40% attuale. La riduzione sarà più consistente nei primi anni del decennio 2020, con la quota del gas nel mix di generazione prevista attestarsi appena sopra al 20% entro il 2025.

Anche qualora le importazioni di energia elettrica fossero inferiori alle attese o in caso di domanda più elevata, difficilmente il Regno Unito avrà bisogno di nuove centrali a gas: la generazione distribuita di piccola taglia colmerà il divario a costi più bassi. Una più rapida crescita delle fonti rinnovabili (specie con la rimozione del divieto effettivo di installare nuova energia eolica onshore nel Regno Unito) e i miglioramenti nell'efficienza energetica attenueranno i rischi di un mercato corto. Le aste relative alle energie rinnovabili avvenute nel 2017 dimostrano che il costo dell'energia low-carbon continuerà a scendere, con alcuni contratti per l’energia eolica offshore che hanno già oggi costi inferiori rispetto a quelli delle centrali a gas di nuova costruzione.

Il futuro della domanda di gas in diversi scenari

Fonte: Sandbag (aprile 2018)

Con l’attuale prezzo del carbonio nel sistema ETS, le centrali a carbone in tutta l'UE devono pagare più di 20 euro per ogni tonnellata di CO2 emessa. Accanto all'aumento dei prezzi globali dei combustibili fossili, la nostra ricerca dimostra che i nuovi impianti eolici e solari onshore possono ora competere con i costi variabili della generazione elettrica proveniente da centrali esistenti a carbone e gas. Nel Regno Unito, dove il carbonio costa 40 euro a tonnellata, il divario economico è ancora più marcato. Qui, il carbone e il gas saranno progressivamente superati dall’energia elettrica low-carbon tra cui rientrano le fonti rinnovabili, i sistemi di stoccaggio di energia e il nucleare.

Il Regno Unito sembra destinato a scavalcare il concetto di “gas come ponte”, transitando direttamente verso l’energia pulita.

Il testo originale dell’articolo è disponibile al seguente link