L’energia è da sempre un fattore abilitante dello sviluppo. Oggi, in particolare, in un momento storico di transizione verso economie decarbonizzate e di crescente elettrificazione dei consumi, la qualità e l’efficienza della crescita dell’Italia, al pari di ogni Paese, non possono essere dissociate dalla qualità e dall’efficienza del suo sistema energetico, in primis quello elettrico. In questo contesto, la possibilità di disporre di energia elettrica a prezzi competitivi è un fattore fondamentale per sostenere le dinamiche macro-economiche del Paese. Tra gennaio e luglio 2018 il prezzo dell’energia elettrica è cresciuto con un tasso medio mensile del 4,2%; obiettivo di questo articolo è di verificare quanto questo aumento sia legato alle dinamiche di prezzo delle fonti fossili e se effettivamente i maggiori costi dell’energia siano destinati alla loro remunerazione al fine di valutare se, in un contesto più ampio, gli attuali meccanismi di mercato stiano adeguatamente sostenendo in maniera sicura ed efficiente il processo di transizione energetica.

Con la liberalizzazione dei mercati dell’energia elettrica, molto è stato fatto in Italia per favorire lo sviluppo di mercati concorrenziali e il più possibile liquidi attraverso la creazione della Borsa Elettrica. Entrata in funzione nel 2007, la Borsa Elettrica rappresenta uno strumento fondamentale per lo sviluppo di un mercato elettrico concorrenziale in grado di favorire l’emergere di prezzi efficienti secondo principi di convenienza economica: il prezzo dell’energia elettrica corrisponde infatti al prezzo di equilibrio, ottenuto dall’incontro tra domanda (fornitori che poi serviranno i consumatori finali) e offerta (produttori di energia elettrica). Le dinamiche di formazione del Prezzo Unico Nazionale (PUN), come risultato delle contrattazioni, sono intimamente legate al mix di tecnologie che costituiscono il parco di produzione installato a livello nazionale. Mentre fino a pochi anni fa le dinamiche della Borsa Elettrica potevano essere considerate fedelmente correlate agli andamenti delle altre commodity primarie quali gas e carbone, oggi le dinamiche di decarbonizzazione, con la crescente penetrazione di fonti rinnovabili, potrebbero comportare l’innesco di meccanismi differenti. Basti pensare che nel 2017 le energie rinnovabili hanno interessato il 33,6% dei volumi scambiati sulla Borsa Elettrica, segnando un +14% rispetto ai livelli registrati nel 2010, grazie al forte sviluppo di impianti eolici e fotovoltaici.

A livello nazionale, la produzione termoelettrica avviene per lo più attraverso centrali a gas e a carbone, le quali nel 2017 hanno contribuito rispettivamente per il 48,2% e l’8,7% ai volumi complessivamente scambiati sulla Borsa Elettrica. Nella configurazione “pay as clear” del mercato italiano, il gas è tradizionalmente considerata la fonte “marginale” (o “di punta”), le cui offerte cioè si posizionano in corrispondenza del punto di equilibrio del mercato, determinando il cosiddetto “prezzo marginale” che fungerà poi da remunerazione per tutti i produttori. Oltre ai costi di investimento, sono due i principali driver che influenzano le strategie di prezzo degli impianti termoelettrici per la definizione del prezzo marginale:

- il prezzo del gas, con i produttori sempre più soggetti alle fluttuazioni del mercato spot nella necessità di mantenere una produzione flessibile;

- il prezzo della CO2, che i produttori di energia elettrica sono obbligati ad acquistare in funzione dell’energia prodotta nell’ambito dell’Emission Trading Scheme.

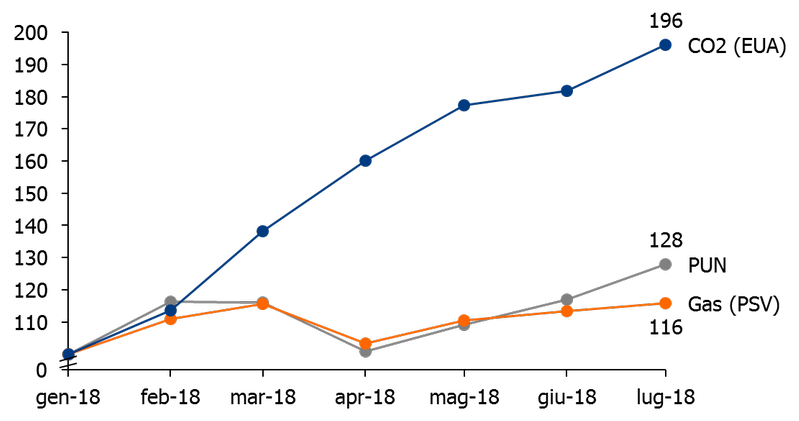

Mentre tra gennaio e luglio 2018 il PUN è cresciuto con un tasso medio mensile del 4,2%, i prezzi del gas (al Punto di Scambio Virtuale - PSV) e della CO2 (European Union Allowance – EUA) sono cresciuti rispettivamente con tassi del 2,5% e dell’11,9%. L’analisi delle correlazioni tra i diversi andamenti mostra chiaramente come tutt’ora permanga un forte legame tra PUN e prezzo del gas, segno dell’importanza che le tecnologie termoelettriche mantengono nel determinare il prezzo marginale nelle aste di mercato per l’energia elettrica. Il prezzo del gas si dimostra quindi ancora una driver fondamentale capace di influenzare strettamente le dinamiche di formazione del prezzo dell’energia elettrica.

Fig. 1 - Correlazione tra andamento del PUN, del gas e della CO2 normalizzati rispetto al prezzo di gennaio 2018.

Fonte: elaborazione The European House - Ambrosetti su dati GME

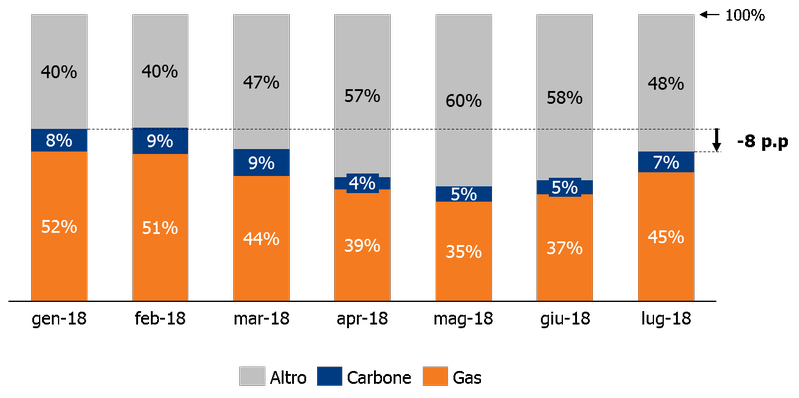

Allo stesso tempo si sottolinea come la produzione termoelettrica a gas abbia subito un rallentamento dovuto probabilmente alle migliorate condizioni di producibilità rinnovabile, oltre che ad un calo dei consumi nei mesi di aprile e maggio. Tra gennaio e luglio infatti, il peso della produzione termoelettrica sul totale dell’energia scambiata è sceso di oltre 7 punti percentuali, con punte di oltre 17 punti percentuali nel mese di maggio.

Fig. 2- Contributo delle diverse fonti di energia al totale dei volumi scambiati

Fonte: elaborazione The European Hause - Ambrosetti su dati GME

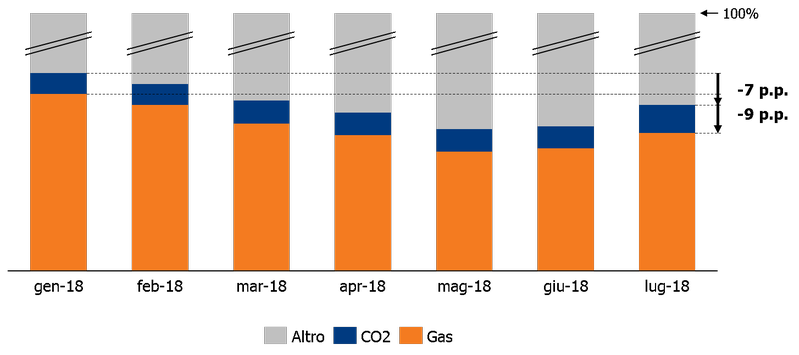

In un sistema efficiente, gli aumenti dei prezzi dovrebbero essere destinati alla remunerazione delle sole maggiori voci di costo. Al fine di valutare quanto gli incrementi nei prezzi dell’energia elettrica siano effettivamente destinati a remunerare i rialzi nei costi di gas e CO2 per i produttori termoelettrici, è necessario soppesare adeguatamente come questi concorrano alla formazione del PUN, tenendo in considerazione l’effettivo peso della produzione termoelettrica sul totale degli scambi effettuati a mercato. L’analisi che segue vuole individuare il peso che le componenti di costo di gas e CO2 mantengono nella formazione del PUN medio di ciascun mese del 2018.

Fig. 3 - Incidenza dei costi per gas e CO2 sul totale del PUN (Prezzo Unico Nazione)

Fonte: Elaborazione The European House - Ambrosetti su dati GME

L’analisi mostra che la quota-parte di PUN destinata alla remunerazione dei costi per gas e CO2 è andata gradualmente scendendo da gennaio a giugno nonostante la crescita dei prezzi a mercato di quest’ultimi. La crescita del PUN quindi, nonostante sia generata dalla crescita dei costi delle tecnologie a gas, non è destinata a remunerare i maggiori prezzi di gas e CO2. Ciò crea una evidente inefficienza per il sistema che si trova a dover remunerare maggiormente risorse altrimenti più economiche.

Questo sottolinea ulteriormente l’importanza e la vulnerabilità che gli impianti a gas hanno all’interno dell’attuale processo di transizione energetica in quanto impianti in grado di garantire la sicurezza degli approvvigionamenti e la copertura dei picchi di consumo. Da qui la necessità di convergere rapidamente verso rinnovati modelli di mercato che superino gli attuali paradigmi energy-only a favore di modelli più attenti allo sviluppo equilibrato dei mix produttivi capaci di assicurare adeguati livelli di sicurezza e sostenibilità.

Lorenzo Tavazzi - Responsabile Scenari e Intelligence, The European House – Ambrosetti; Alessandro Viviani - Consultant, The European House – Ambrosetti.