Per oltre due secoli l’industria del carbone ha avuto un ruolo fondamentale nel tessuto produttivo statunitense. I giacimenti situati lungo la catena degli Appalachi hanno fornito, sin dagli albori dell’industrializzazione del paese, notevoli quantità di litantrace bituminoso e antracite di ottima qualità, alimentando il tessuto produttivo americano durante la prima età dell’oro del carbone (1880-1920). A partire dagli anni ‘70 del secolo scorso, il primo shock petrolifero, i conseguenti contraccolpi psicologici della notevole dipendenza energetica dall’estero nonché l’avvio di una nuova fase dei mercati delle commodities, che vede la progressiva affermazione delle compagnie nazionalizzate, l’aumento del potere dei cartelli produttivi e il ridimensionamento di quello delle IOCs e dei paesi consumatori, hanno innescato una rifioritura del settore carbonifero, che però ha riguardato soprattutto i depositi situati a occidente, nel bacino strutturale del Powder River, tra il Wyoming e il Montana.

Nonostante questi giacimenti siano composti in larga parte da litantrace sub-bituminoso, materia prima di minor qualità rispetto a quella che viene estratta dai giacimenti lungo la catena degli Appalachi, lo sviluppo della rete di trasporto e di nuove tecniche estrattive li ha resi sempre più produttivi e competitivi. A partire dagli anni ‘90, per effetto del boom dei consumi elettrici nazionali e della ridotta disponibilità di fonti energetiche alternative, l’industria del carbone statunitense è entrata in una nuova età dell’oro, con volumi produttivi annuali che si sono mantenuti per oltre un ventennio al di sopra del miliardo di tonnellate.

Nel corso degli ultimi anni, tuttavia, più fattori sono intervenuti a modificare profondamente lo scenario energetico nazionale e internazionale, innescando rapidamente una profonda crisi dell’industria nazionale del carbone.

La crisi

Nel corso dell’ultimo decennio la produzione di carbone negli USA ha iniziato progressivamente a calare, passando dal picco di 1,17 mld ton. registrato nel 2008 alle 740 mil. ton. prodotte nel 2016. Anche le importazioni hanno evidenziato una contrazione graduale ma significativa, passando da 40 a 10 mil. ton. Le esportazioni, invece, hanno mostrato un andamento bifasico. Inizialmente hanno potuto beneficiare tanto delle politiche energetiche dei partners asiatici ed europei quanto di eventi metereologici estremi (La Niña) che hanno ridotto la capacità produttiva dei due principali competitors (Indonesia e Australia), raggiungendo il picco di 125 mil. ton. nel 2013. Negli anni successivi, però, l’export si è progressivamente ridimensionato, attestandosi nel 2016 a 60 mil. ton.

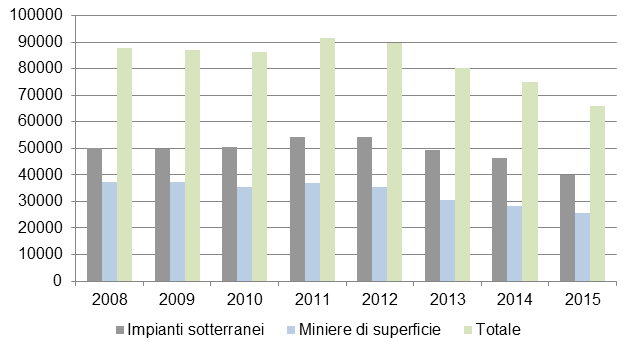

Le ripercussioni occupazionali di questa ristrutturazione sono state notevoli a livello percentuale, ma piuttosto contenute in termini assoluti. Infatti, benché nei primi decenni del secolo scorso il settore impiegasse oltre un milione di addetti, a partire dagli anni ‘40 la meccanizzazione dei cicli estrattivi ha prodotto una costante e consistente riduzione della labour-intensity del comparto. Di conseguenza, gli addetti al comparto minerario, già poco più di 80.000 all’inizio del nuovo millennio, sono aumentanti sino a 90.000 in corrispondenza del picco della produzione, per poi ridursi nuovamente, raggiungendo il minimo storico di 66.000 unità nel 2015.

Alla radice di un così repentino e violento ridimensionamento del settore vi è un intreccio di cause, tra cui certamente spicca la Shale Revolution, di cui gli USA sono stati e sono ancora gli assoluti protagonisti. (Fig. 1).

Fig.1 - Carbone: occupati nel comparto minerario

Fonte: US Energy Information Administration

Alla radice della crisi

Nel corso dell’ultimo decennio lo sviluppo tecnico e tecnologico ha reso accessibili negli USA alcune tipologie di giacimenti non convenzionali di gas e petrolio. L’afflusso di massicci investimenti, dovuto - almeno fino al 2014 – alla fase rialzista dei mercati delle commodities e alle prospettive di sfruttamento dei giacimenti, ha rapidamente abbattuto i costi di produzione innescando una riorganizzazione dell’intero comparto energetico nordamericano che ha preso il nome di Shale Revolution. Uno degli effetti più evidenti è stato il rapido aumento della produzione di gas naturale.

A partire dal 2007 la produzione di shale gas negli USA è cresciuta esponenzialmente, arrivando nel 2016 ad oltre 430 mld mc, pari a circa il 50% dell’intera produzione nazionale di gas naturale. Un output considerevole di gas che - a causa dell’allora legislazione vigente che vincolava le esportazioni di idrocarburi all’autorizzazione da parte del Governo federale e della carenza di infrastrutture per l’esportazione (complessi per la liquefazione del gas, hubs portuali) - è rimasto intrappolato - almeno fino a febbraio 2016 quando è entrato in funzione il primo impianto di liquefazione del paese ed è partito il primo carico per l’estero - entro i confini nazionali, innescando una profonda trasformazione della power grid statunitense. Nel giro di pochi anni il prezzo del gas naturale presso l’Henry Hub (principale princing point per il mercato spot e per i contratti futures sul gas in Nord America) è passato dagli 8 doll./MBTU (milione di British Thermal Unit) del 2007 a 2 doll/MBTU del 2015. Il drastico ribasso dei prezzi di riferimento e l’orizzonte temporale garantito dalle riserve stimate (17.000 mld mc) hanno messo in competizione gas naturale e carbone, in particolare nel segmento della generazione elettrica che, a seguito della deindustrializzazione sperimentata dal tessuto produttivo negli scorsi decenni, assorbe stabilmente oltre il 90% del consumo di carbone.

Lo sviluppo tecnologico e il contesto politico

Nonostante a parità di potere calorifico il prezzo del gas sia ancora superiore a quello del carbone, lo sviluppo tecnologico e, in misura minore, l’indirizzo politico hanno drogato la competitività delle centrali gas-fired. Le centrali coal-fired patiscono tradizionalmente, per effetto delle caratteristiche della materia prima e del ciclo industriale, un deficit strutturale di efficienza rispetto alle centrali a gas, che si riverbera anche sui costi di avviamento e su quelli di gestione degli impianti. Nel corso degli ultimi due decenni, l’implementazione del ciclo combinato, che riduce la dispersione termica durante il processo di trasformazione, ha reso le centrali gas-fired di ultima generazione notevolmente più efficienti degli impianti coal-fired tradizionali, che rappresentano la gran parte delle centrali a carbone attive negli USA.

Inoltre, mentre le centrali coal-fired più vecchie o più esposte alla riorganizzazione della power grid stavano entrando in crisi per effetto della crescente competizione delle centrali gas-fired, l’Amministrazione Obama ha varato il Clean Power Plan, che a partire dal 2015 ha stabilito limiti progressivi (ma piuttosto contenuti) alle emissioni delle centrali termoelettriche, imponendo per legge agli impianti più inefficienti quelle opere di ammodernamento e upgrading che la congiuntura del mercato già sollecitava da quasi un decennio.

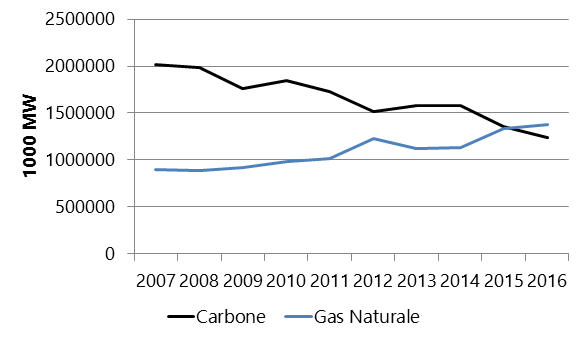

L’effetto combinato della Shale Revolution, dell’evoluzione delle tecnologie di trasformazione e della nuova normativa federale è stato devastante per il comparto carbonifero: tra il 2007 e il 2016, a dispetto di un moderato aumento della domanda complessiva, la produzione di energia elettrica da carbone è crollata da 2 mil. GWh a 1,25 mil, facendo registrare un sorpasso storico da parte di quella generata da gas naturale (oltre 1,38 mil. GWh). E le previsioni per l’immediato futuro non sono certo rosee. (Fig. 2).

Fig. 2 - Produzione di energia elettrica carbone vs gas

Fonte: US Energy Information Administration

I limiti strutturali

Le centrali a carbone statunitensi hanno in media 40 anni e un’efficienza termica del 30% inferiore alla media degli impianti a gas. D’altronde, da oltre 20 anni non ci sono investimenti in nuovi impianti coal-fired mentre quelli per l’ammodernamento vengono centellinati.

I maggiori operatori del settore elettrico hanno un portafoglio energetico estremamente diversificato, e da oltre un decennio stanno concentrando gli investimenti sul gas e, in misura minore, sulle fonti rinnovabili, a discapito del carbone.

Nonostante il Presidente Trump durante la campagna presidenziale abbia lasciato intendere di voler rilanciare il settore, il compito appare alquanto arduo, se non impossibile.

Quello che oggi infatti blocca gli investimenti sono le prospettive di lungo periodo, su cui l’attuale amministrazione può dare poche garanzie. Con costi di avviamento che possono superare tranquillamente i 2 mld doll. per un impianto di dimensioni medie (500/1000 MW), un operatore intenzionato a entrare nel settore deve prevedere un orizzonte temporale di alcuni decenni per il suo investimento, mentre chi già lo presidia può venir chiamato entro un decennio ad adeguamenti strutturali dal costo di centinaia di milioni di dollari, che dovrebbero essere compensati con un allungamento della vita operativa.

D’altronde, la Shale Revolution è un chiaro esempio del predominio esercitato dalla tecnologia in gran parte dei settori economici durante questa fase storica e un monito circa l’imprevedibilità nella successione dei cicli produttivi.

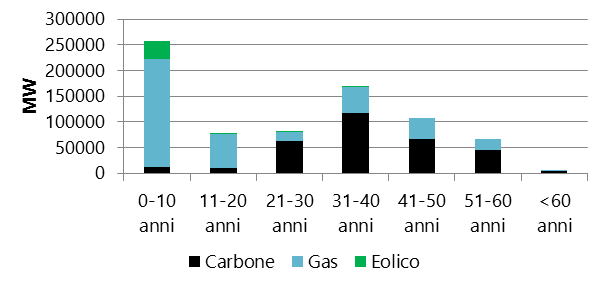

E mentre il Peak Gas negli USA appare ancora lontano e i clatrati di metano offrono incerte ma eccitanti prospettive di lungo periodo, le fonti rinnovabili si affacciano sulla scena, sospinte dal progressivo abbattimento dei costi di produzione e dalla crescente sensibilizzazione dell’opinione pubblica in tema di inquinamento ambientale, esponendo il settore nel breve/medio periodo a un nuovo shock. (Fig. 3).

Fig. 3- Capacità installata - Età degli impianti (2010)

Fonte: US Energy Information Administration

Un approccio pragmatico

Dopo aver garantito per oltre un secolo il carico di base della rete elettrica, il carbone si avvia a un inevitabile declino. Sebbene i giacimenti occidentali, grazie al vantaggio competitivo garantito dalla struttura a cielo aperto, rimarranno competitivi per decenni, l’industria del carbone nel suo complesso va incontro a un ulteriore e significativo ridimensionamento, soprattutto per quel che riguarda la produzione proveniente dagli impianti della regione degli Appalachi e da quelli situati lungo la fascia interna, che hanno costi di produzione 3/5 volte superiori a quelli degli impianti occidentali e sono a ridosso di alcuni importanti bacini metaniferi non convenzionali, ma molto più vicini ai poli di consumo.

D’altronde, anche il PRB (Powder River Basin, benchmark regionale), seppure ancora competitivo, necessiterà di un programma di investimenti per garantirne le prospettive di medio/lungo periodo. Due sono le priorità: una rete di trasporto sempre più articolata ed efficace, in grado cioè di mettere in comunicazione i bacini estrattivi con i principali centri di consumo assicurando una progressiva riduzione dei costi sulle tratte medio-lunghe; centrali termoelettriche moderne ed efficienti, capaci quindi di operare entro i limiti previsti dalla legge con una materia prima povera e perciò più inquinante. D’altronde, un programma di sostegno pubblico, diretto o indiretto, al settore minerario o a quello della trasformazione elettrica potrebbe risultare piuttosto impopolare, in quanto allo stato attuale andrebbe a premiare gli impianti a minor labour-intensity e/o a maggior impatto ambientale. E’ quindi altamente probabile che la nuova amministrazione si limiti a rivedere la tanto odiata normativa sulle emissioni e a ridimensionare il ruolo dell’EPA (Environmental Protection Agency), rimpallando interamente l’onere degli investimenti strutturali agli operatori di settore.

Si profila perciò uno stallo, l’emorragia produttiva subirà con tutta probabilità un rallentamento, ma le cause profonde della crisi rimarranno insolute. Sino all’inizio di un nuovo corso politico o all’avvento di una nuova rivoluzione energetica.