Il mercato italiano del GNL mostra un andamento sostanzialmente stabile. Dopo anni caratterizzati da forte volatilità dei prezzi energetici, incertezza normativa e rallentamento degli investimenti, il 2025 segna una fase di consolidamento per la filiera nazionale del gas naturale liquefatto. Secondo il rapporto realizzato da BIP Consulting per Assogasliquidi-Federchimica, i consumi complessivi hanno raggiunto circa 231 mila tonnellate, registrando un incremento dell'11% rispetto all'anno precedente.

La crescita è sostenuta soprattutto dall’espansione del comparto industriale e dall’avvio delle prime operazioni di bunkeraggio navale, mentre l’autotrazione, pur rimanendo il principale segmento di consumo (75% del totale del mercato), mostra segnali di rallentamento.

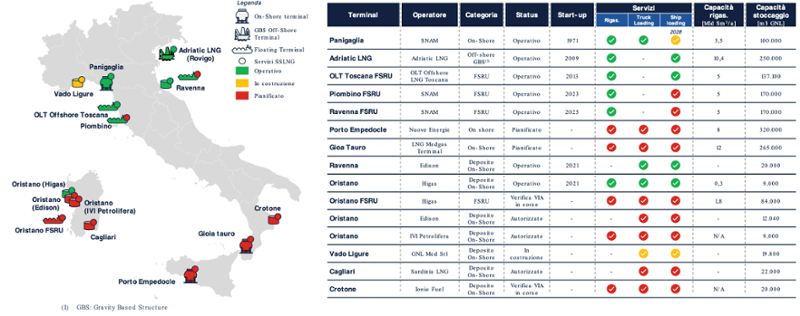

Negli ultimi anni il sistema infrastrutturale italiano dedicato al GNL ha compiuto importanti passi avanti. Nel 2025 il Paese può contare su cinque terminali di rigassificazione operativi, una capacità complessiva di circa 28 miliardi di metri cubi annui e una rete logistica sempre più articolata.

Particolarmente rilevante è il ruolo assunto dal terminale di Ravenna, che oggi copre oltre la metà dei volumi nazionali movimentati tramite autobotte. Sul fronte delle forniture, il 2025 conferma infatti l'importanza strategica degli hub logistici nazionali: circa il 51% del GNL trasportato su gomma proviene dal deposito di Ravenna, mentre il terminale francese di Fos-Marsiglia continua a rappresentare una fonte fondamentale di approvvigionamento con una quota vicina al 37%.

Parallelamente, il terminale di Panigaglia ha rafforzato il proprio ruolo nella filiera nazionale con l'avvio dei servizi di truck loading, mentre si avvicina l’inizio delle operazioni commerciali del microliquefatore di Pignataro, destinato ad ampliare ulteriormente la capacità di produzione e distribuzione di bioGNL e a garantire maggiore flessibilità negli approvvigionamenti nel sud Italia.

Per concludere, a Vado Ligure è inoltre iniziata la costruzione del deposito costiero di GNL MED destinato a rafforzare l’offerta di bunkeraggio GNL nell’Alto Tirreno, ampliando la disponibilità di GNL per gli operatori marittimi.

Mappatura terminali GNL I 2025 (graf. sinistra) e dettagli sull’infrastruttura e servizi offerti (graf. destra)

Fonte: BIP Consulting

Uno dei temi centrali per il futuro del settore riguarda il bioGNL. La capacità nazionale di produzione di biometano continua a crescere e nel 2025 raggiunge circa 0,85 miliardi di metri cubi annui. Con la piena entrata in esercizio degli impianti incentivati dal DM Biometano, il potenziale potrebbe arrivare a quasi 3 miliardi di metri cubi all’anno.

Tuttavia il settore continua a confrontarsi con incertezze normative e meccanismi di valorizzazione ancora incompleti. In particolare, il riconoscimento dei certificati di sostenibilità e l’applicazione della virtual liquefaction rappresentano elementi decisivi per consentire al bioGNL di esprimere pienamente il proprio potenziale competitivo.

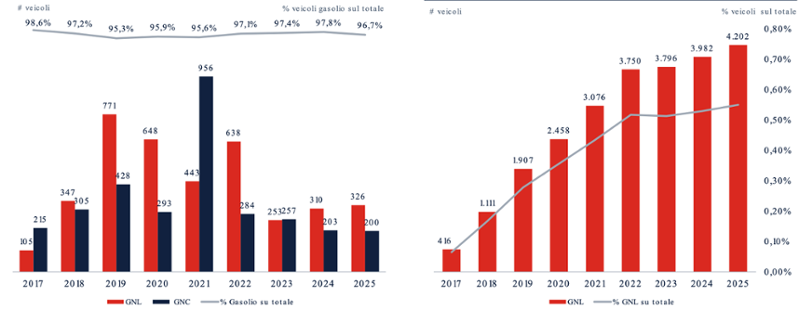

Quanto al settore autotrazione, continua a rappresentare circa tre quarti dei consumi nazionali di GNL. Nel 2025 il comparto raggiunge circa 171 mila tonnellate, ma la crescita si limita al 3% rispetto all’anno precedente.

Il rallentamento è strettamente legato all’incertezza sul rinnovo delle flotte e alla mancanza di misure strutturali di sostegno. Le immatricolazioni di veicoli industriali alimentati a GNL restano sostanzialmente stabili, mentre il parco circolante nazionale supera le 4.200 unità.

Nonostante il vantaggio economico del carburante rispetto al gasolio, gli operatori continuano a confrontarsi con un Total Cost of Ownership che richiede interventi specifici per mantenere la competitività della tecnologia.

Immatricolazioni di veicoli industriali >3,5 ton (graf. sinistra) e parco veicoli attualmente circolanti immatricolati in Italia > 3,5 ton (graf. destra)

Fonte: BIP Consulting

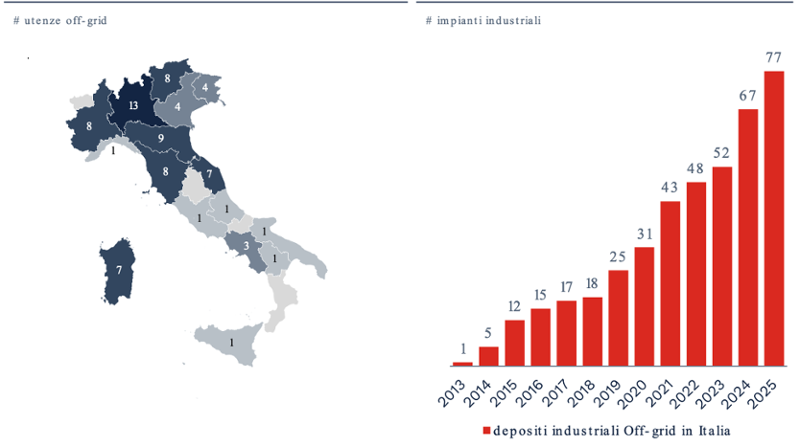

Diversa la situazione nel comparto industriale, dove il GNL continua a guadagnare terreno. Il numero di impianti industriali off-grid passa da 67 a 78 unità in un solo anno, mentre i consumi raggiungono circa 50 mila tonnellate.

La crescita è favorita dalla necessità di ridurre le emissioni locali, dall’elevata efficienza energetica del combustibile e dalla progressiva sostituzione degli oli combustibili tradizionali.

Numero di utenze industriali in Italia 2025 (graf. sinistra) e crescita impianti industriali (graf. destra)

Fonte: BIP Consulting

La vera novità del 2025, però, arriva dal settore marittimo. Le prime operazioni di bunkeraggio ship-to-ship effettuate a fine anno segnano l’avvio concreto di un mercato destinato a diventare il principale driver della crescita futura.

Aumentano infatti sia il numero di navi alimentate a GNL operative nei mari italiani sia le infrastrutture dedicate al bunkeraggio. Traghetti, navi da crociera e unità cargo dual fuel stanno contribuendo a creare una domanda sempre più consistente.

Le prospettive internazionali confermano il trend. A livello globale le navi alimentate a GNL hanno raggiunto quota 894 unità operative nel 2025 e potrebbero superare le 1.600 entro il 2030.

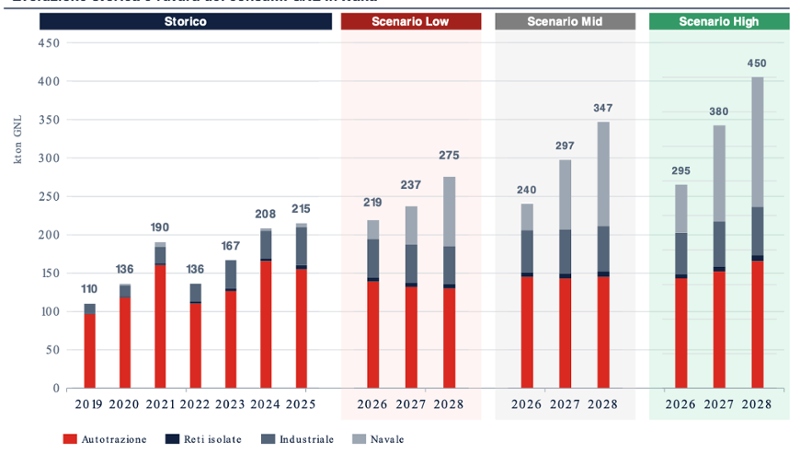

Guardando al futuro, le prospettive restano positive. Secondo lo scenario più favorevole elaborato da BIP Consulting, i consumi nazionali potrebbero raggiungere circa 460 mila tonnellate entro il 2028, raddoppiando i livelli attuali.

A trainare la crescita sarà soprattutto il settore navale, destinato a diventare il principale mercato di riferimento per il GNL in Italia. L’industria continuerà a espandersi con ritmi costanti, mentre il futuro dell’autotrazione dipenderà in larga misura dalla capacità del sistema di introdurre strumenti di sostegno stabili e di valorizzare pienamente il contributo del bioGNL alla decarbonizzazione.

La sfida dei prossimi anni sarà quindi trasformare il potenziale già disponibile in una crescita strutturale della domanda, accompagnata da un quadro normativo più stabile e da investimenti coerenti con gli obiettivi europei di transizione energetica.

Evoluzione storica e futura dei consumi di GNL in Italia

Fonte: BIP Consulting