Nel passaggio tra 2024 e 2025, il percorso italiano delle fonti energetiche rinnovabili (FER) entra in una fase più complessa. Dopo un anno di forte accelerazione come il 2024, i dati più recenti mostrano un rallentamento del ritmo di crescita che rischia di allontanare il Paese dalla traiettoria necessaria per centrare gli obiettivi al 2030. Il tema non è la direzione della transizione, che resta condivisa, quanto la velocità di esecuzione e la capacità del sistema di trasformare obiettivi e pianificazione in capacità effettivamente installata e integrata nella rete.

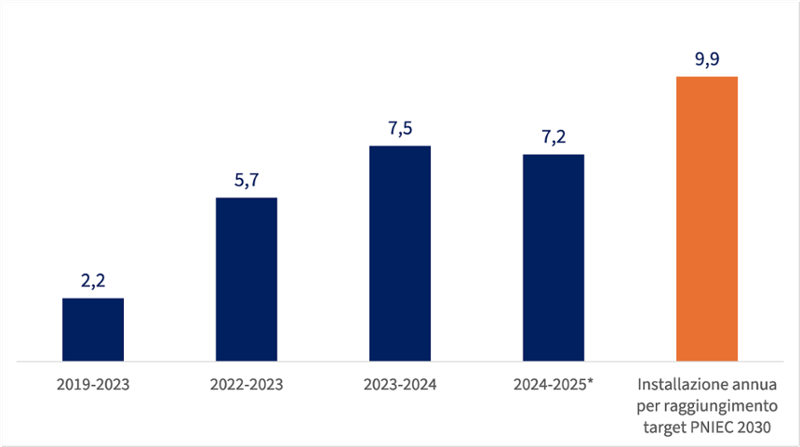

Il 2024 si è chiuso con 7,5 GW di nuova capacità rinnovabile, includendo sia nuovi impianti sia interventi di revamping e repowering. Il dato ha rappresentato una svolta rispetto al passato recente: un incremento di circa un terzo rispetto al 2023 e un livello di crescita nettamente superiore ai ritmi medi dei due decenni precedenti. Per la prima volta dopo anni, l’Italia ha mostrato la possibilità concreta di avvicinarsi alle traiettorie europee delineate dal pacchetto Fit for 55, dando l’impressione di aver imboccato una fase strutturalmente più dinamica.

Questo slancio, tuttavia, non trova piena conferma nel 2025. I dati aggiornati nel corso dell’anno indicano che le nuove installazioni si attestano su un livello inferiore rispetto al 2024. Tra gennaio e novembre 2025 la crescita appare meno intensa: sono stati installati circa 6,5 GW, un valore che porta la capacità rinnovabile complessiva a circa 80 GW, ma con un passo meno sostenuto rispetto allo stesso periodo dell’anno precedente. Stimando il dato di dicembre 2025 (la stima si basa sul dato di installato FER di dicembre 2024 da fonte TERNA) i GW FER installati a fine 2025 potrebbero essere 7,2.

Il confronto con il 2024 è immediato. A parità di contesto tecnologico e di interesse degli investitori, il sistema mostra segnali di perdita di slancio, scontando ancora una volta vincoli strutturali mai del tutto risolti. Tra gennaio e novembre 2025 le attivazioni risultano inferiori a quelle dello stesso periodo del 2024, con una riduzione superiore al 4%.

Capacità installata annua FER in Italia (valori in GW), 2019-2025 e target al 2030

Fonte: elaborazione TEHA Group su dati Terna, 2024 e 2025.

(*) La stima include la proiezione per l’installato a dicembre 2025 su dati installato FER 2024 da fonte TERNA.

Questo rallentamento assume un peso particolare se letto alla luce degli obiettivi di medio periodo. A fine 2024, la capacità rinnovabile installata in Italia raggiungeva i 74,5 GW, a fine 2025 toccherà un valore tra i 80,5 e 81,5 GW, in base al valore di installato di dicembre 2025. Il Piano Nazionale Integrato Energia e Clima fissa al 2030 un traguardo di circa 131 GW, lasciando da colmare un differenziale pari a 50 GW in pochi anni. La distanza dalla traiettoria ideale resta ampia e richiede, per gli anni successivi, un’accelerazione molto più marcata che incrementi quindi il ritmo medio annuo di installazione. Per rispettare gli obiettivi al 2030, il sistema dovrebbe installare stabilmente circa 10 GW all’anno fino alla fine del decennio. Si tratta di un livello nettamente superiore sia ai risultati del 2024 (7,5 GW), pur eccezionali, sia a quelli del 2025.

Il rischio è evidente: una crescita non sufficientemente rapida oggi obbliga a una corsa più affannosa domani, con pressioni crescenti sugli iter autorizzativi, sulle filiere industriali e sulle infrastrutture di rete.

In questo contesto, il rallentamento del 2025 non segnala un disinteresse verso le FER, ma piuttosto una difficoltà del sistema a scalare il modello di sviluppo sperimentato nel 2024. La pipeline di progetti resta ampia, le condizioni tecnologiche favorevoli e l’interesse degli investitori solido. Tuttavia, la trasformazione dei progetti in impianti operativi continua a scontrarsi con tempi lunghi, procedure complesse e vincoli infrastrutturali che rallentano il time-to-market.

Il rischio, se questa dinamica non venisse corretta, sarebbe di arrivare al 2030 con una quota di rinnovabili nel mix elettrico inferiore a quella pianificata. Le stime TEHA più prudenziali indicano che, senza un pieno dispiegamento del potenziale già autorizzato e senza interventi decisi su rete e accumuli, l’Italia potrebbe fermarsi intorno al 50% di generazione elettrica da FER, contro valori ben superiori previsti dalla pianificazione. Una differenza di questo tipo avrebbe conseguenze rilevanti non solo sul fronte climatico, ma anche su sicurezza energetica, prezzi dell’energia e competitività del sistema produttivo.

I principali vincoli al dispiegamento delle FER riguardano innanzitutto la complessità normativa e autorizzativa. La governance multilivello tra Stato e Regioni genera disomogeneità nella definizione delle aree idonee e nelle procedure di approvazione, aumentando l’incertezza per gli operatori. La stratificazione normativa e i ritardi nei decreti attuativi rendono gli iter autorizzativi lunghi e poco prevedibili, spesso ben oltre le best practice europee, rallentando la realizzazione dei progetti e indebolendo la pipeline.

Un secondo vincolo riguarda le infrastrutture di rete. La crescita della generazione rinnovabile, soprattutto nel Centro-Sud e nelle Isole, non è sempre accompagnata da una rete di trasmissione adeguata verso le aree di maggiore consumo al Nord. Ciò genera saturazione delle linee e fenomeni di curtailment, con energia rinnovabile non immessa in rete. Il problema è accentuato dalla crescita degli impianti utility scale e delle connessioni in alta e altissima tensione, che richiedono un rapido adeguamento delle infrastrutture per evitare che la rete diventi il principale collo di bottiglia della transizione.

In questo quadro, i sistemi di accumulo rappresentano uno degli elementi più dinamici. Negli ultimi anni la capacità di storage è cresciuta in modo significativo, contribuendo ad aumentare la flessibilità del sistema elettrico e a ridurre le criticità legate alla variabilità delle fonti rinnovabili. Batterie e accumuli elettrochimici diventano un pilastro sempre più rilevante, anche grazie all’introduzione di strumenti di supporto dedicati come il Meccanismo di Approvvigionamento a termine degli Stoccaggi Elettrici (MACSE), che mira a favorire lo sviluppo di nuova capacità di accumulo attraverso contratti a lungo termine e segnali di investimento più stabili.

Tuttavia, lo sviluppo dello storage, pur essenziale, non è sufficiente da solo a compensare i ritardi sul fronte della nuova capacità rinnovabile e delle grandi dorsali di trasmissione, rendendo necessario un avanzamento coordinato delle diverse componenti della transizione.

La sfida che emerge è quindi quella di passare da una logica centrata esclusivamente sui nuovi MW installati a una visione di integrazione di sistema. Questo significa coordinare crescita della generazione, sviluppo della rete, accumuli e strumenti di gestione della domanda, come la demand response, in un quadro coerente e stabile.

Come anche evidenziato dall’Osservatorio “Renewable Thinking”*, ci sono tre macro-priorità su cui focalizzare l’attenzione nel 2026:

- semplificazione burocratica: la priorità è snellire gli iter autorizzativi, uniformando le procedure a livello nazionale, introducendo fast-track nelle aree idonee e riducendo i passaggi con tempi massimi di 18-24 mesi, in linea con gli standard UE. Questo intervento consentirebbe di sbloccare la pipeline Terna (330 GW) e raggiungere un ritmo annuo di 10-11 GW, coerente con il PNIEC 2030, favorendo anche il repowering idroelettrico (con l’86% delle concessioni critiche entro il 2029) e lo sviluppo dell’agrivoltaico. In assenza di una razionalizzazione, la frammentazione tra Stato e Regioni – con oltre il 50% di inadempienze sulle aree idonee – continuerà a generare incertezza e contenziosi, come evidenziato dall’annullamento TAR di maggio 2025;

- più produttività del GW installato tramite rete, accumuli e integrazione di sistema: in parallelo, è necessario aumentare la resa degli impianti esistenti investendo in rete, storage e integrazione di sistema, per valorizzare gli 83 GW operativi e sbloccare fino a 28,4 TWh potenziali. Le priorità includono il rafforzamento delle dorsali Sud-Nord (Piano Terna), l’espansione dello storage oltre i 17,8 GWh attuali (+40% nel 2025) e l’introduzione della demand response per ridurre il curtailment nelle cinque zone critiche. Questo approccio migliora la flessibilità, riduce il disallineamento tra produzione e consumo e spinge la quota FER dall’attuale 41-56% verso il 63,4% target, valorizzando sia l’utility scale (30,1% delle nuove attivazioni) sia le batterie (oltre 800.000 sistemi);

- stabilità regolatoria per continuare ad attrarre capitale e investimenti nel settore: infine, è essenziale garantire un quadro regolatorio stabile e prevedibile per attrarre capitali privati su orizzonti di lungo periodo. Ridurre lo stop-and-go normativo, stabilizzare gli incentivi e riconoscere le FER come asset strategici per sicurezza energetica e decarbonizzazione permette di limitare ritardi strutturali (come i +5 anni del FER 2), aumentare la prevedibilità degli investimenti e rafforzare le filiere nazionali in un contesto di crescente competizione globale.

Nel loro insieme, questi tre indirizzi – se attuati in sequenza, con semplificazione prima, poi integrazione infrastrutturale e infine stabilità regolatoria – potrebbero mettere l’Italia in condizione di giocare un ruolo da leader europeo, trasformando i ritardi in un vantaggio competitivo. Il bilancio 2024-2025 resta però ambivalente: l’accelerazione è possibile, ma rischia di rimanere episodica senza riforme strutturali. La vera sfida è rendere la crescita continua, coerente e sostenibile, passando da obiettivo a realtà industriale.

* Il “Renewable Thinking” è il Forum delle Energie Rinnovabili promosso da Gruppo CVA in collaborazione con TEHA Group. La 3a edizione, patrocinata da Elettricità Futura, si è tenuta a Saint-Vincent (AO) nel luglio 2025 ed è stata l’evento conclusivo del percorso di confronto sui temi della transizione energetica.