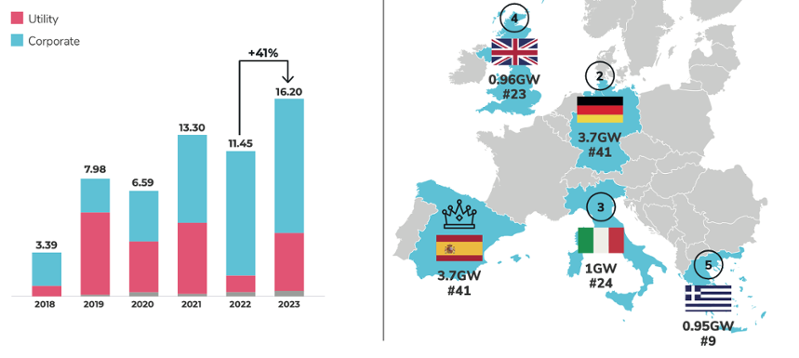

Il 2023 registra una significativa dinamicità nei volumi e nel numero di Power Purchase Agreement (PPA) conclusi: indice di un età dell’oro per i PPA. Secondo il PPA Tracker di Pexapark, l’anno scorso sono stati conclusi PPA per 16,2 GW: un aumento di oltre il 40% rispetto al valore medio registrato l’anno precedente e un CAGR del 37%.

Se poi si guarda al numero delle transazioni queste hanno raggiunto le 272 unità: +65% sul 2022. Va da sé che l’aumento del numero di contratti sottoscritti è meno indicativo della buona performance del mercato rispetto alla crescita della capacità contrattualizzata, ma dà comunque contezza del fatto che l’interesse verso i PPA non muove solo da grandi acquirenti, ma anche dalle piccole e medie imprese e dagli industriali che vogliono far parte di questa rivoluzione nell’approvvigionamento energetico.

In linea con quanto successo negli anni passati, la gran parte di contratti conclusi si concentra nell’ultimo trimestre del 2023: ben 81, con il mese di ottobre che da solo ne ha visti chiudere 34. Una tendenza quest’ultima che si spiega in ragione della volontà degli operatori di concludere le trattative prima della fine dell’anno.

Il trend di crescita sembra essere confermato anche dai primi dati relativi al 2024: a gennaio sono stati firmati 21 contratti per quasi 1 GW, mentre a febbraio tale numero si porta a 54 per un volume di 3 GW.

Guardando agli attori che stipulano PPA, per quanto siano ancora le corporate a detenere la leadership, si evidenzia una maggiore partecipazione anche da parte delle utility, come conseguenza di una minore volatilità dei prezzi e di una domanda via via maggiore. Le prime assorbono il 73% dei volumi e l’80% del numero di transazioni, per un valore assoluto rispettivamente di 11,95 GW (+28% sul 2022) e 218 accordi (+66%). Le utility, invece, che hanno sottoscritto il 23% dei volumi, vedono questi ultimi crescere del 18%, pari a 4,02 GW, mentre il numero di accordi cresce del 60% e si porta a 48.

Da un punto di vista geografico, anche se lo scorso anno ha visto un fermento in molti paesi europei, sono la Spagna e Germania che da sole hanno assorbito metà dei volumi. La Regina del Mediterraneo ha mantenuto la sua posizione al vertice per il quinto anno consecutivo, confermandosi come primo paese per volumi (4,67 GW) e numero di contratti (46). Di questi ben 37 (4,3 GW) hanno riguardato il solare, mentre residuale rimane la parte riservata all’eolico onshore. Il dato assume ancora più rilevanza se si considera che nel 2022, 3,4 GW erano stati conclusi per due parchi eolici onshore di Alcoa. Tuttavia, nel 2023 la leadership spagnola è stata messa in discussione per la prima volta, indice di un contesto di mercato molto più equilibrato. La Germania, infatti, segue al secondo posto con 3,73 GW di volumi contrattualizzati (meno di 1 GW rispetto a quelli spagnoli) e un numero totale di 41 contratti (vs i 46 della Sagna). Più equilibrata invece la spartizione fra i settori, visto che il solare fotovoltaico ha contato per 1,77 GW in 18 accordi e l’eolico offshore 1,73 GW in 14 accordi. Con un balzo di tre posizioni, al terzo posto si colloca l’Italia con 24 accordi conclusi e un volume di poco superiore a 1 GW, mentre al 4° posto UK con 0,96 GW e 23 contatti. Significativo il dato sulla Grecia che in termini di volumi è molto vicina al Regno Unito con 0,95 GW, ma con appena 9 contratti stipulati. Nella seconda parte della top ten si collocano Polonia, Francia, Finlandia, Svezia e Portogallo: le ultime due solo dal 2023 fra le prime 10, tutte molto vicine in termini di GW contrattualizzati.

PPA contrattualizzati per paese e tipologia di impresa

Fonte: PexaQuote, PPA Tracker

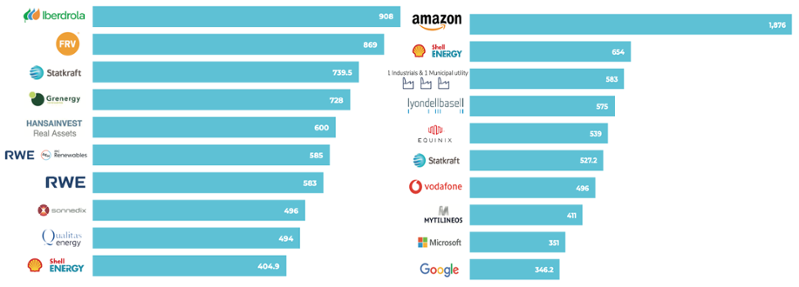

Lato venditori, come capolista per volume contrattualizzati troviamo la spagnola Iberdrola: ben 9 accordi e una capacità di poco superiore ai 900 MW. Di questi ben 6 riguardano progetti eolici offshore ubicati in Germania, mentre due afferiscono al solare in Spagna e uno eolico onshore nella patria dell’Energiewende. Per numero di contratti conclusi, invece, al primo posto si colloca la norvegese Statkraft con 19 accordi, per un volume di 739 MW e progetti che spaziano dall’idroelettrico al solare fotovoltaico, all’eolico su terraferma. Si colloca ultima nella top ten Shell, con quasi 405 MW.

Principali venditori (destra) e principali acquirenti (sinistra) di PPA nel 2023

Fonte: PexaQuote, PPA Tracker

Lato consumatori, è Amazon il principale acquirente nel 2023, anno del suo ritorno al mercato europeo. Pur in assenza di dati puntuali per tutti gli accordi, su quasi 1,9 GW totali è possibile stimare che circa 1,3 GW di capacità siano stati sottoscritti in ambito solare in Spagna, quasi 200 MW di eolico onshore in Finlandia, 268 MW di eolico offshore in Germania, 47 MW di solare fotovoltaico in Gran Bretagna e 24 MW di solare fotovoltaico in Grecia. Anche per numero di contratti firmati, l'azienda di Bezos si colloca al primo posto con 7 accordi, seguita da Google con 6, che però in termini di volumi si colloca in coda alla top ten. Ruolo di spicco, fra i buyers, spetta ai grandi gruppi IT.

Relativamente alla tipologia di energia contrattualizzata nei PPA, così come emerso dalla disamina fatta, è il solare fotovoltaico la fonte prediletta. Ben 10,5 GW, pari al 65% della capacità per un totale di 160 accordi. In 5 anni la crescita del solare è stata significativa per una capacità cumulata pari a 28,4 GW. Una performance nettamente migliore di quella registrata da eolico onshore e offshore, che si fermano rispettivamente a 2,3 GW (58 operazioni) e 2 GW (20 contratti).

Tuttavia, per l’anno da poco concluso, merita rilevare un crescente interesse verso PPA ibridi e riguardanti l’idrogeno. Per PPA ibridi ci si riferisce a progetti che integrano lo stoccaggio alle rinnovabili. Ne è un esempio il PPA sottoscritto dell’equity fund Capital Partners con Engie che copre un progetto solare da 55MW associato a un impianto a batteria da 40MW/80MWh, a Bedfordshire nel Regno Unito. Quanto all’idrogeno, sono stati annunciati diversi progetti collegati alla produzione di H2 green e di ammoniaca soprattutto in Norvegia, Francia e Germania.

Ultima tendenza rilevata per il 2023 è l’incremento del numero di PPA multi-buyers, conosciuti come PPA aggregati. Si tratta di un contratto di vendita a più acquirenti aggregati nell'ambito dello stesso accordo. L’idea è quella di riunire ogni anno la domanda delle aziende di piccole dimensioni con volumi di consumo inferiori e consentire quindi di formare un gruppo unico di acquisto. Già concepiti a partire dal 2016, l’anno scorso tali contratti hanno acquisito maggiore concretezza, con 4 accordi di questo tipo firmati.

Guardando in prospettiva, possono essere tracciate le prime tendenze anche per il 2024. La prima afferisce alla leadership nazionale in materia di PPA. I primi dati, nonché la vivace domanda da parte dei settori industriali non circoscritta più esclusivamente all’eolico ma verso altre rinnovabili, fanno stimare un possibile sorpasso della Germania come primo paese per PPA contrattualizzati. Molto, ovviamente, dipenderà anche da se e come le politiche governative sosterranno questo tipo segmento di mercato.

La seconda previsione è sull’ammontare di capacità sottoscritta con PPA: si attendono oltre 20 GW contrattualizzati e un numero di accordi intorno a 350. Ancora una volta dovrebbero essere Spagna e Germania i principali protagonisti, anche se nel corso dell’anno si dovrebbe rafforzare la tendenza di un maggior equilibrio fra le performance degli stati. Un vivo interesse per questi contratti di acquisto è atteso in Francia, che potrebbe consolidare il suo terzo posto in termini di contratti conclusi, ma anche in paesi come Grecia e Romania.

In linea con il 2023, dovrebbe poi consolidarsi l’interesse verso PPA ibridi: il ruolo dello batterie diventa sempre più importante e imprescindibile per un effettivo sviluppo delle fonti rinnovabili. Nuovi progetti di questo tipo si attendono in UK, ma anche in Spagna e Francia.

Ultimo, ma non meno importante, una ridotta volatilità potrebbe creare un ambiente più favorevole per una maggiore partecipazione delle utility, i cui volumi contrattualizzati potrebbero anche raddoppiare rispetto al dato del 2022, così come gli accordi sottoscritti.

L’articolo è la sintesi di alcuni aspetti specifici dell'European PPA market Outlook di Pexapark