L’invasione russa dell’Ucraina ha messo a serio rischio l’approvvigionamento di gas naturale in Europa. La Russia, maggiore fornitore di questa commodities in Europa, ha riorientato i flussi di gas prima verso il mercato interno e poi, laddove possibile, verso est. I volumi via gasdotto, infatti, sono crollati sin dalla seconda metà del 2021 e all’inizio di agosto 2022 si sono attestati su valori il 70% inferiori rispetto a quelli dell’agosto scorso. E la prospettiva di una completa e senza precedente interruzione delle forniture sta amplificando i timori su come affrontare la scarsità di gas, i prezzi in continua crescita e i forti impatti economici.

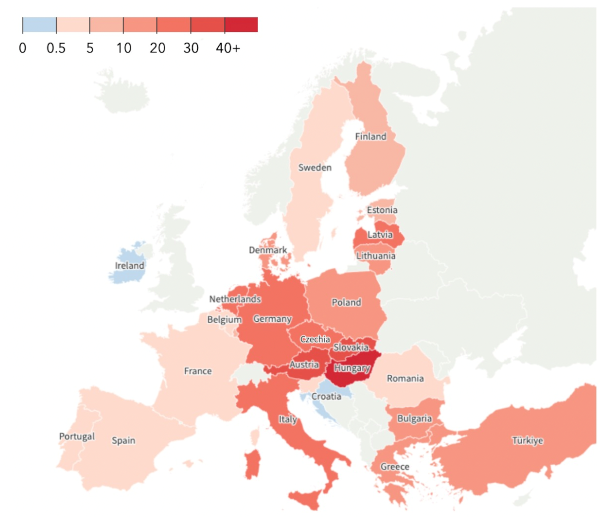

Dipendenza dal gas russo (% del gas russo sul totale dei consumi energetici, 2020)

In un Working Paper per il Fondo Monetario Internazionale e relativo post del blog, il nostro studio dimostra come in alcuni dei paesi dell’Europa Centrale e Orientale – Ungheria, Slovacchia e Repubblica Ceca – più dipendenti dalla Russia, si corre il serio rischio di una mancanza di gas pari fino al 40% dei consumi e di un calo conseguente del PIL fino al 6%. Una mitigazione degli impatti potrebbe derivare dall’implementazione di una serie di misure quali: assicurarsi approvvigionamenti alternativi di gas o di fonti energetiche differenti, l’eliminazione dei colli di bottiglia nelle infrastrutture di trasporto, l’incoraggiamento del risparmio energetico proteggendo così le famiglie più vulnerabili, il rafforzamento degli accordi di solidarietà per condividere l’offerta di gas tra i vari paesi.

Cosa determina l’esposizione?

La dipendenza degli Stati europei dalla Russia per il gas, e per altre fonti energetiche, varia molto da paese a paese. Il che spiega perché alcuni siano stati in grado di interrompere unilateralmente le importazioni dalla Russia, mentre altri sono alle prese con una difficile gestione della crisi. Sono mesi che il Vecchio Continente e in generale il mercato globale fa i conti con il drastico calo degli approvvigionamenti dalla Russia. Un calo che ha inasprito ancora di più i prezzi, ormai fuori controllo, condizionandone la domanda: solo nel primo trimestre del 2022, il consumo totale di gas si è contratto del 9% rispetto l’anno precedente. Lato offerta, al venire meno dell’apporto di Mosca ha fatto da contraltare la ricerca di forniture alternative, soprattutto di GNL proveniente dai mercati globali.

Il nostro working paper stima che, nel breve periodo, una riduzione sino al 70% dell’offerta di gas russo può essere gestita facendo ricorso a fornitori e risorse alternative, data anche la riduzione della domanda dovuta, come detto, a prezzi alti. Tuttavia, in caso di una completa interruzione dei flussi la diversificazione degli approvvigionamenti risulterebbe molto più difficile. Strozzature infrastrutturali – quali l’insufficiente capacità di importazione o limiti nella capacità di trasmissione - possono ridurre l’abilità di ridirezionare il gas all’interno dell’Europa, determinando, soprattutto in alcuni paesi dell’Europa Centrale e Orientale, una carenza di gas che viaggia in un range fra il 15% e il 40% dei consumi annuali.

Impatti economici

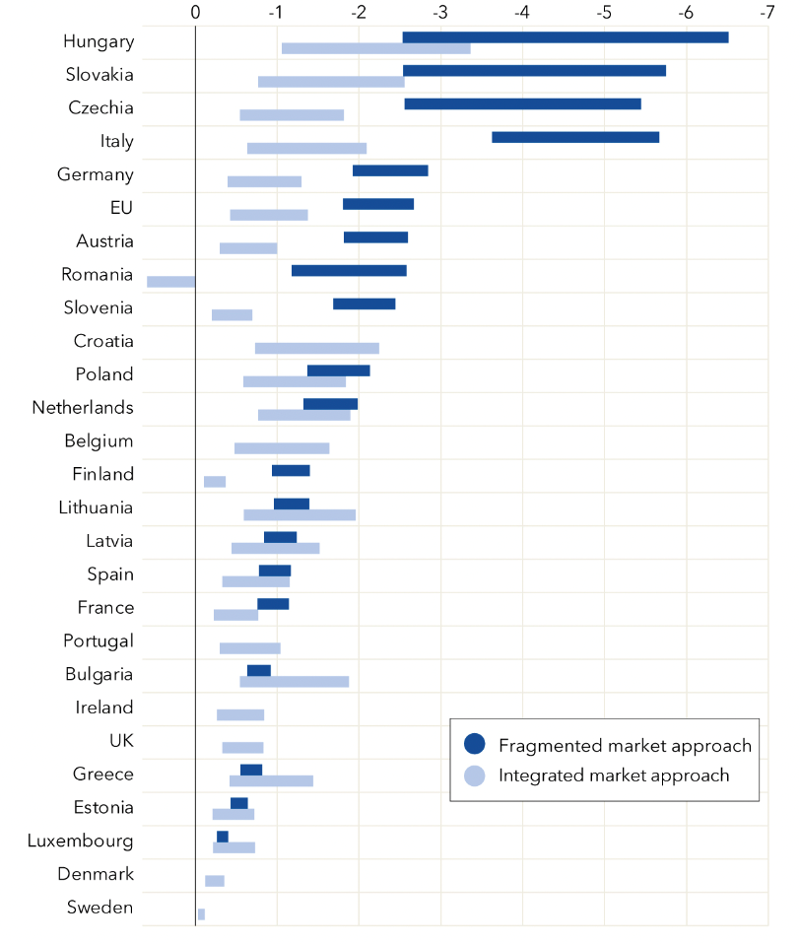

Lo studio ha poi misurato l’impatto economico in due modi differenti. Il primo è un approccio di mercato-integrato che assume che il gas arrivi laddove serve con i conseguenti aggiustamenti di prezzo. Il secondo approccio, invece, è quello che considera un mercato-frammentato, dove il gas non può raggiungere i luoghi in cui è richiesto a prescindere dall’incremento dei prezzi. A complicare però la stima è il fatto che non si ragiona solo per ipotesi, ma bisogna fare i conti con un impatto economico già evidente. Utilizzando quindi l’approccio di mercato-integrato, il quale rappresenta le dinamiche correnti, la stima per il semestre 2022 è di una riduzione del PIL dell’UE dello 0,2%.

Se guardiamo poi ai prossimi 12 mesi, il nostro lavoro fa una serie di stime sull’impatto che si potrebbe avere. Se si considera la natura senza precedenti di una completa interruzione del gas russo, gli assunti del modello preso in considerazione sono molto incerti e variano da paese a paese. Nel caso in cui i mercati europei rimanessero integrati, sia internamente che con il resto del mondo, il nostro approccio di mercato-integrato prevede un apporto significativo del GNL nell’ attutire gli impatti economici. Il fatto di poter contare su forniture provenienti da ogni parte del mondo e che possono essere movimentate via mare, quindi senza la rigidità infrastrutturale del tubo, ancor di più in un contesto di domanda che si stima in calo, potrebbe consentire ai paesi quanto meno di limitare l’ammanco di del gas. Nel caso più estremo, invece, e assumendo che nessun supporto possa provenire dal GNL, l’impatto sarà ben maggiore e l’incremento dei prezzi dovrebbe deprimere i consumi di gas soltanto all’interno dell’UE.

Impatto economico in caso di un'interruzione delle forniture di gas russo in Europa (percentuale del PIL)

Se si utilizza invece l’approccio di mercato-frammentato, in caso di blocco delle forniture di gas, l’impatto negativo sul PIL potrebbe essere particolarmente significativo, e determinare un calo sino al 6% per alcuni paesi nell’Europa centrale e orientale (quali Ungheria, Slovacchia e Repubblica Ceca) dove l’intensità nell’utilizzo del gas russo è alta e la possibilità di diversificare l’offerta di gas è scarsa. Anche l’Italia soffrirebbe impatti significativi in ragione di un utilizzo significativo del gas nella generazione elettrica. Meno grave, anche se comunque significativo, l’impatto su Austria e Germania, anche se il dato potrebbe variare a seconda della capacità di approvvigionarsi da fonti alternative e della capacità delle famiglie di far fronte a minori consumi di gas. Infine, gli impatti economici sarebbero moderati, verosimilmente al di sotto dell’1%, per tutti quei paesi che hanno sufficiente accesso ai mercati internazionali di GNL.

Come gestire la crisi

La nostra ricerca dimostra come gli effetti economici di un’interruzione delle forniture di gas russo possono essere parzialmente mitigati. I policymakers europei e a livello nazionale si sono mossi velocemente per affrontare questa difficile sfida. Al di là delle misure già prese, ulteriori azioni devono essere implementate per mitigare il rischio e gestire la crisi.

I governi devono incrementare gli sforzi per assicurarsi approvvigionamenti sul mercato internazionale di GNL e fonti energetiche alternative, ridurre i colli di bottiglia infrastrutturali per importare e distribuire gas nella rete senza difficoltà, predisporre di un piano di solidarietà fra gli Stati per condividere l’offerta di gas all’interno dell’UE, agire in maniera decisa per incoraggiare misure di risparmio energetico proteggendo le famiglie maggiormente vulnerabili, predisporre di programmi mirati in caso di razionamento di gas.

Questo è un momento in cui l’Europa deve consolidare la sua capacità decisionale e la solidarietà dimostrata durante la fase pandemica, affrontando una situazione di particolare e generalizzata difficoltà.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui