Il gas naturale contribuisce a soddisfare circa un quarto della domanda di energia mondiale. Se vi sommiamo petrolio e carbone, questa quota sale all’ 84%. Mentre il mix energetico UE mostra una quota simile relativamente al gas, quello italiano vede il gas superare il 40%, per di più, quasi esclusivamente da importazione.

Considerata da tempo la fonte fossile di transizione su cui contare in vista di un aumento delle rinnovabili nel mix energetico, il gas ha assunto importanza centrale per il suo contenuto carbonico ridotto rispetto a carbone e petrolio, ma anche per il suo contributo alla sicurezza energetica, grazie alla facilità di stoccaggio e alla possibilità di mantenere una certa continuità nella produzione e nel trasporto. Contributo che nell’ultimo anno è stato messo in discussione,dalla volatilità dei prezzi prima e dalla guerra in Ucraina dopo.

In realtà, il contributo potenziale di questa fonte in termini di sicurezza energetica, transizione energetica e crescita economica sarebbe ancora rilevante se le strategie per il suo sviluppo tenessero conto delle sue specificità e dei cambiamenti strutturali avvenuti di recente su scala internazionale.

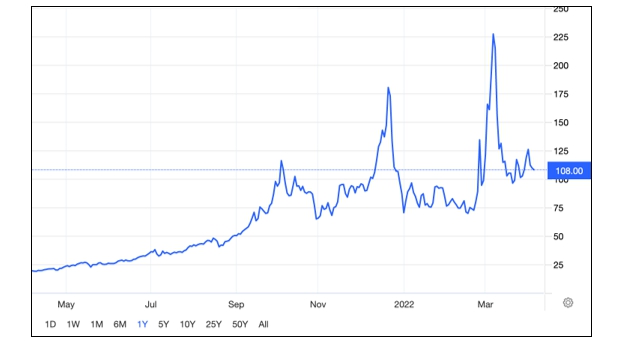

Il conflitto tra Russia e Ucraina non è la causa originaria e principale dei prezzi alle stelle del gas naturale. L'aumento era già iniziato nel 2021, interrompendo una lunga fase caratterizzata da prezzi al ribasso culminata con prezzi ai minimi storici durante le prime fasi della pandemia.

Già verso metà settembre 2021, i prezzi nell’hub olandese TTF si aggiravano intorno ai 70 €/MWh, mentre a ottobre superavano i 100/MWh. Dopo un nuovo record di € 180/MWh a fine dicembre, il conflitto ha senz’altro contribuito a nuovi aumenti, con un nuovo picco di € 230/MWh nei primi di marzo.

Andamento prezzi spot del gas naturale al TTF in €/MWh

Fonte: Trading Economics

Senza dubbio, gli ulteriori aumenti verificatisi dall’inizio del conflitto riflettono un’aumentata incertezza nelle forniture. Tuttavia, i flussi di gas russo verso i paesi UE non hanno subito interruzioni o diminuzioni notevoli, dato anche l’interesse reciproco nel mantenerli. Ciò suggerisce che vi è un’estrema volatilità dei prezzi, che non sempre risponde a movimenti nella domanda e nell’offerta del mercato, e una fragilità strutturale che investe le filiere e i flussi fisici di gas.

A spiegare questi trend concorrono altri due fattori. Uno è di tipo strutturale e riguarda l’evoluzione del mercato mondiale del gas negli ultimi 10-15 anni. L’altro è da attribuire alle politiche energetiche di liberalizzazione, che nell’UE hanno mostrato effetti particolarmente evidenti.

Il mercato mondiale del gas ha subito importanti cambiamenti nell’ultimo decennio, a partire da una riduzione dell’offerta dovuta a una diminuzione drastica degli investimenti su petrolio e gas cominciata nel 2014 e continuata negli anni successivi. Le cause di questa riduzione negli investimenti sono da attribuire ad un periodo di eccesso di offerta e bassi prezzi, a seguito dell’affermarsi dello shale statunitense ma anche delle politiche di phase out dagli idrocarburi adottate da governi di tanti paesi. Insieme alla riduzione dell’offerta, si è progressivamente affermata una nuova domanda, che mette insieme consumatori vecchi e nuovi. Questi ultimi, su tutti le economie dell'Asia orientale, hanno approfittato della riduzione nei costi del GNL per soddisfare i loro consumi industriali crescenti e per diversificare le loro fonti energetiche.

A fronte della crescente domanda internazionale, le politiche UE hanno anch’esse spinto verso un rafforzamento del GNL, non tanto per meglio competere con i nuovi consumatori, ma con l’obiettivo principale di ridurre la dipendenza dagli attuali oligopolisti, Federazione Russa su tutti, che storicamente riforniscono l’UE tramite gasdotti. Infatti, mentre i gasdotti rappresentano impegni bilaterali vincolanti per decenni, il GNL consente di ampliare la diversificazione dei fornitori. Ciò permetterebbe non solo di aumentare la competizione tra essi, diminuendo il prezzo di importazione, ma anche di contribuire alla sicurezza energetica.

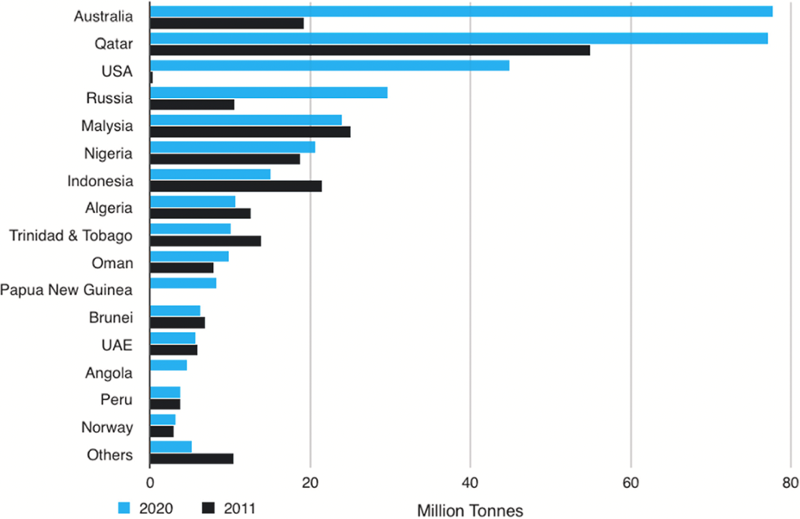

Tuttavia, nonostante il GNL mostri principalmente vantaggi in tempi di abbondanza di gas, ha anche alcuni svantaggi in tempi di scarsità. Ad esempio, l'aumento degli investimenti nelle infrastrutture GNL nell'UE e nel mondo ha portato, per ovvi motivi, i paesi produttori a investire anch’essi in questo mercato emergente. Il grafico mostra la crescita dal 2011 al 2020 delle esportazioni di GNL da parte dei principali paesi esportatori.

Esportazioni di GNL per principali paesi nel 2011 e 2020

Fonte: Sassi F. (2022) Structural power in Russia’s gas sector: The commoditisation of the gas market and the case of Novatek, Energy Strategy Reviews, Volume 41

Ciò ha accresciuto la concorrenza tra i fornitori di gas, in primis Federazione Russa e Stati Uniti, riducendo i prezzi all'importazione. Tuttavia, nell'attuale fase di scarsità, il GNL offre ai fornitori più alternative per l'esportazione. Di conseguenza, attualmente beneficiano del premio offerto sui mercati dell'Asia orientale, mettendo in discussione le forniture per l’UE tradizionalmente garantite tramite gasdotto e facendo impennare i prezzi.

Lo sganciamento fisico (infrastrutturale) da tradizionali legami di fornitura, avvenuto grazie all’emergere del GNL a scapito dei gasdotti, è stato affiancato da uno svincolamento contrattuale. La transizione verso forme contrattuali flessibili, inizialmente supportato dalla politica energetica UE e osteggiato dai principali fornitori, ha fatto passi avanti decisivi. Sebbene i contratti brevi o spot abbiano aumentato la concorrenza all’interno del mercato UE, hanno anch’essi contribuito ad esporre i paesi UE alla concorrenza internazionale per l’approvviggionamento di forniture di gas che i contratti di lungo temine invece contribuivano a limitare, contribuendo al rialzo dei prezzi.

In questo momento di emergenza, quindi, gli impianti GNL attivi in Italia ed UE stiano giocando un ruolo fondamentale nel sopperire ad eventuali diminuzioni nelle forniture, soprattutto dal fronte russo, considerata la volontà politica di un progressivo sganciamento da questo. Tuttavia, nel lungo periodo non è detto che la prevalenza delle forniture GNL su quelle tramite gasdotto (attualmente esistenti anche da paesi alternativi alla Russia) sia la soluzione ottimale. Perché è vero che in periodi di eccesso di offerta, la disponibilità di impianti GNL dà la possibilità di acquistare volumi di gas a prezzi scontati nei mercati spot. Ma è altrettanto vero che in caso di contrazione dell’offerta, come nell’ultimo anno, il GNL può contribuire ad erodere posizioni di vantaggio acquisite nel tempo grazie a vicinanza geografica, collaborazioni industriali e diplomazia energetica, che nel caso dei paesi UE si sono tradizionalmente tradotte in maggiore sicurezza delle forniture e stabilità dei prezzi (al ribasso).

Per questo è importante detenere un portafoglio di infrastrutture e contratti che sia diversificato e che tenga conto dei cambiamenti repentini nei mercati internazionali, scatenati sia da fattori strettamente connessi al settore energetico ma anche al più ampio contesto geopolitico che al momento è in rapida evoluzione.