Come tutte le fonti energetiche, anche il carbone si trova a dover fare i conti con un mercato globale dell’energia sconvolto dagli effetti della pandemia da COVID-19. Una situazione inedita, che vede i prezzi del gas ai minimi da decenni, quelli del petrolio che addirittura sono risultati temporaneamente negativi in alcuni mercati e quelli del carbonio che a marzo sono crollati del 45%, per poi recuperare tra aprile e maggio. Tuttavia, a differenza delle altre commodity, il prezzo del carbone termico - ovvero quello utilizzato per la produzione di energia elettrica – ha sinora subìto meno l’impatto di questa fase critica. La quotazione dell’API 2 – il riferimento per il carbone importato nell'Europa Nord Occidentale – ha perso a marzo 2020 solo il 12% rispetto al pari periodo del 2019. Alla base del calo vi è il crollo della domanda globale di energia, causata dalle misure di lockdown imposte dai governi di tutto il mondo e il conseguente rallentamento delle economie.

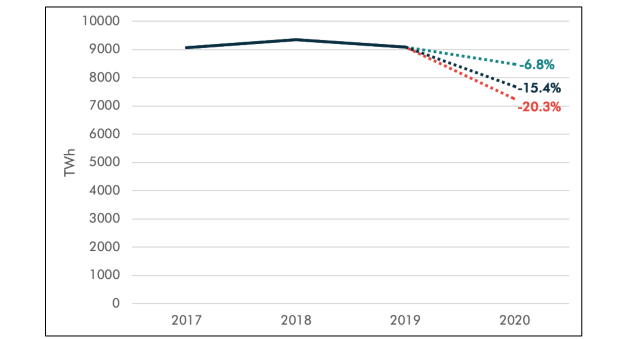

Per il 2020, il quadro non è comunque positivo. La riduzione della domanda elettrica mondiale e il rallentamento delle economie determineranno un calo significativo della generazione elettrica da carbone, compreso tra il 6,8% e il 20,3% su base annua. Anche nello scenario più ottimistico delineato da Carbon Tracker, una variazione negativa del 6,8% sarebbe la più alta osservata nella storia recente. Tuttavia, non è ancora chiaro se il trend di declino della generazione a carbone rappresenterà il “new normal”, anche perché una simile traiettoria non si concilia con la crescita di capacità programmata e, in parte, già in costruzione. Secondo Global Energy Monitor, sarebbero circa 200 i GW di capacità in costruzione e 300 quelli a diversi stadi di sviluppo. Tuttavia, nel contesto di profonda crisi attuale, alcuni di questi progetti sono stati messi in stand-by ed inoltre la costruzione di nuova capacità non necessariamente si traduce in un incremento della generazione elettrica a carbone. In sostanza, i governi potrebbero dover fare i conti con un ammontare di stranded asset pari a 630 miliardi di dollari: un ammontare che potrebbe essere esacerbato dal Covid-19.

Generazione a carbone: scenari 2020 su diverse ipotesi di PIL (1,5%, -2%, -4%)

Fonte: Ember, World Bank, Carbon Tracker

Sono tre le principali variabili che influenzano gli economics della generazione a carbone: i prezzi del carbone, il fattore capacità e i prezzi del carbonio.

Prezzi del carbone. I prezzi del carbone rappresentano il 75% del costo marginale di lungo periodo e, pertanto, sono la variabile più importante. Ad ogni oscillazione dei prezzi di 1 doll/ton corrisponde una variazione – positiva o negativa – dei cash flow operativi di 0,44 doll/MWh. La Cina conta per metà della produzione e del consumo di carbone termico su scala globale, il che la rende determinante nel condizionare i prezzi di questa fonte. Pertanto, a meno di un cambiamento delle politiche cinesi sui prezzi del carbone (che dal 2017 sono pensate per ridurre la volatilità dei prezzi e mantenerli in un range che possa garantire margini tanto ai produttori quanto ai generatori) e della riduzione degli stimoli a questo comparto, si stima che le quotazioni possano rimanere sui livelli attuali.

Fattore di capacità: Il fattore di capacità - indicatore che individua il rapporto tra l'energia prodotta in un intervallo di tempo e quella che avrebbe potuto essere prodotta se l'impianto avesse funzionato, nello stesso intervallo, alla potenza nominale - influenza i costi fissi operativi e di manutenzione (O&M), dal momento che questi costi si spalmano su un numero maggiore o minore di ore di funzionamento. I costi fissi di O&M rappresentano l'8% del costo marginale di lungo periodo. Ogni variazione del fattore di capacità di 1 punto percentuale si traduce in un aumento o diminuzione dei flussi di cassa operativi di 0,42 doll/MWh. Il fattore di capacità medio globale del carbone nel 2019 è stato del 53%, ben al di sotto delle specifiche tecniche che vanno dall'80% al 90%. Pertanto, qualora i 500 GW, in costruzione e pianificati, entrassero in funzione, il fattore di capacità si porterebbe a livelli eccessivamente bassi.

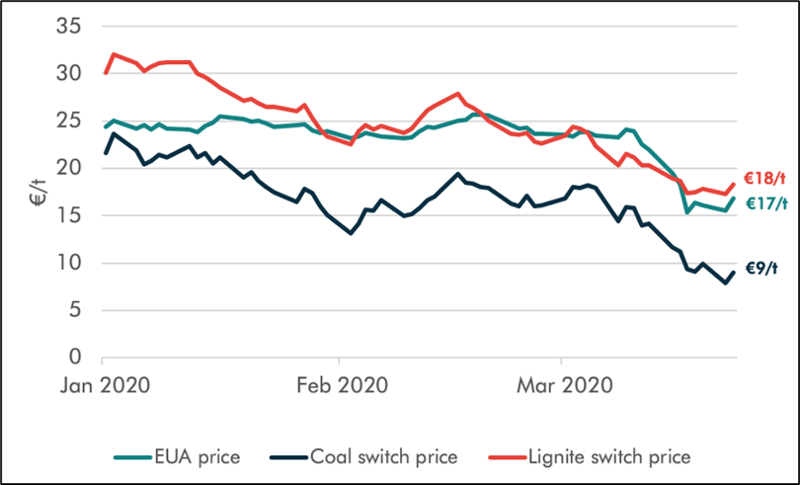

Prezzi del carbonio. Come sopra menzionato, i prezzi europei del carbonio sono crollati a marzo del 45% (da 24 €/t a 15 €/t), innescando richieste di adeguamento del meccanismo noto come Market Stability Reserve. Noi riteniamo che ciò non sia necessario; sarebbe infatti sufficiente un prezzo del carbonio a 9 €/t per consentire lo switch da carbone a gas, quindi ben al di sotto del prezzo attuale. Ciò significa che, nonostante i prezzi più bassi, il sistema europeo dell’ETS sta contribuendo ad una riduzione dell’incidenza del carbone nel mix elettrico europeo che non ha precedenti storici.

Prezzi della CO2 che favoriscono lo switch da carbone a gas nell’UE e andamento del prezzo del carbonio

Fonte: Bloomberg LP data, Carbon Tracker analysis

In conclusione, il COVID-19 ha sconvolto le nostre economie, le nostre comunità e i sistemi energetici. La crisi finanziaria che ne è scaturita sta portando i governi a varare ingenti pacchetti di aiuti per stimolare la ripresa e sostenere le imprese e i cittadini più a rischio. La realizzazione di nuova capacità a carbone non dovrebbe essere inclusa in tali misure di stimolo, in ragione del suo costo elevato rispetto alle alternative rinnovabili, quel che causerebbe un ulteriore deterioramento della redditività negativa che già interessa una parte consistente delle centrali a carbone in esercizio. Per contro, i governi dovrebbero sfruttare i pacchetti di stimolo in fase di definizione e implementazione per realizzare soluzioni contemporaneamente vantaggiose per consumatori, investitori e comunità.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. I report “Powering down Coal” pubblicati da Carbon Tracker sono disponibili ai seguenti link:

https://carbontracker.org/reports/how-to-waste-over-half-a-trillion-dollars/

https://carbontracker.org/reports/political-decisions-economic-realities/