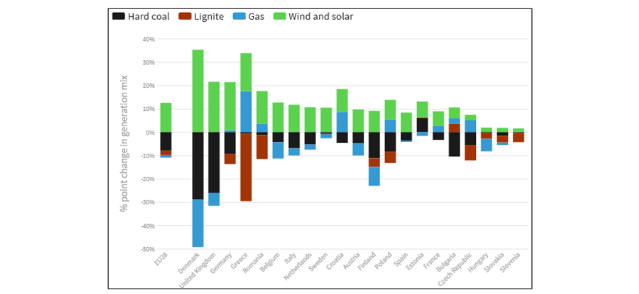

Per capire quale sia il destino del carbone in Europa e che influenza eserciterà su di esso il prezzo dei permessi di emissione, occorre approfondire la situazione su entrambi i fronti prima della diffusione della pandemia. Il 2019 per il carbone è stato un anno decisivo: anzitutto, per la prima volta, ha perso lo scettro di fonte più utilizzata nella generazione elettrica, superato dalle fonti low-carbon. A livello globale, l’anno si chiude con una riduzione del 3% della produzione elettrica da carbone. Se ci riferiamo solo all’Unione Europea - dove 14 Stati hanno già dichiarato o raggiunto un phase out completo dal carbone – lo scorso anno eolico e solare hanno generato il 18% di energia elettrica, contro il 15% del carbone, mentre solo 5 anni fa, la generazione a carbone pesava il doppio di eolico e solare. Come conseguenza, le emissioni di CO2 del settore elettrico sono scese del 12%.

L’Europa sembra avere intrapreso questa transizione senza appoggiarsi al gas come bridge fuel: la sua quota è infatti rimasta sostanzialmente invariata tra il 2010 e il 2019. Nell’estate del 2019 sono stati approvati i limiti di emissione per accedere al capacity market europeo, con l’obiettivo di scoraggiare la costruzione di nuovi impianti a carbone e, dal 2023, l’operatività di quelli già esistenti. Inoltre, nel mese di novembre, la European Investment Bank (EIB) ha annunciato il blocco dei finanziamenti per progetti che riguardano le fonti fossili. Secondo i nuovi standard della EIB, a partire dal 2021 potranno accedere ai finanziamenti solo gli impianti che emettono meno di 250 grammi di CO2 per kWh, escludendo di fatto il carbone.

Variazione percentuale nel mix di generazione 2010 - 2019

Fonte: Eurostat fino al 2018 e Agora per il 2019

Non stupisce allora che il report di Carbon Tracker, pubblicato a ottobre 2019 con l’evocativo titolo “Apocoalypse now”, arrivi a stimare che in Europa 4 centrali a carbone su 5 operano con bilanci in perdita. Considerando i costi operativi, i prezzi delle quote di emissione e i costi necessari per allinearsi alle normative, l’84% delle centrali a lignite e il 76% di quelle ad antracite è in rosso, arrivando a bruciare quasi 6,6 miliardi di euro nel 2019.

La causa di questo “annus horribilis” per il carbone dipende da due elementi chiave: la crescente competitività delle rinnovabili moderne da un lato, le politiche ambientali sempre più stringenti dall’altro. Tra queste ultime, il mercato dei titoli di emissione (ETS) ha sicuramente un ruolo ma, come abbiamo visto, entrano in gioco anche altri elementi.

Concentrando l’analisi sull’ETS, il legame con il carbone è duplice: in primis, l’aumento del prezzo dei crediti di emissione registrato nel 2019 ha penalizzato la profittabilità di questa fonte; in secondo luogo, la chiusura delle centrali a carbone rischia di “liberare” crediti e far crollare il prezzo delle EUA (i titoli di emissione scambiati nell’ETS).

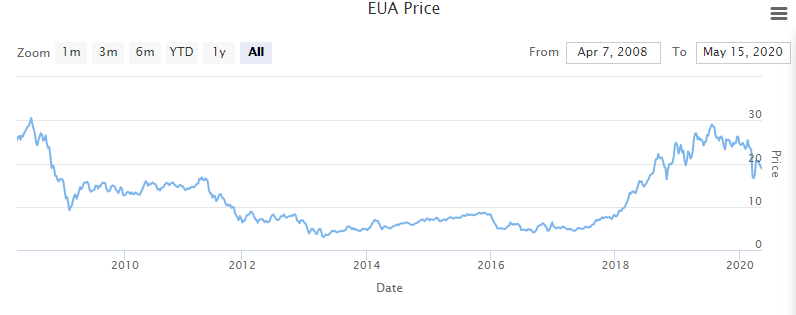

Il 2019 è stato un anno di svolta anche per l’ETS: dopo sei anni di prezzi sotto i 10 euro, la revisione del meccanismo da parte dell’UE ha avuto un effetto di stimolo sul prezzo (vedi fig. seguente). La novità principale è stata la creazione della Market Stability Reserve (MSR), al fine di controllare il volume di crediti sul mercato ed evitare un eccesso che indebolirebbe il prezzo. Ogni anno, se i crediti in circolazione superano gli 800 milioni, la MSR ne assorbe il 24% e li devolve ad una riserva che potrà essere utilizzata qualora la disponibilità scendesse sotto i 400 milioni. Nel 2023, questa percentuale dovrebbe ridursi al 12%, salvo una revisione nel 2021. La MSR, unita alla riduzione progressiva dei cap assegnati, ha ottenuto l’effetto desiderato: i prezzi dei titoli sono tornati a salire a partire dal secondo semestre del 2018. Un ulteriore elemento di novità è la facoltà riconosciuta agli stati di cancellare dal mercato i permessi delle centrali che cessano di operare. In questo modo, l’impatto del phase out del carbone sarebbe mitigato, evitando di far confluire sul mercato un’enorme quantità di crediti che deprimerebbe il prezzo.

La pandemia, dunque, si è inserita in un quadro già piuttosto complesso. Le misure di lockdown hanno colpito su vari fronti il mercato dell’ETS: la crisi del settore aereo, inserito nel sistema nel 2012; il crollo della produzione industriale, con il blocco di tutte le filiere di beni non essenziali; la riduzione dei consumi elettrici, stimata intorno al 10-14%, la più alta mai registrata dal secondo Dopoguerra (in Italia si è raggiunto un -23% nel mese di aprile).

Di conseguenza il prezzo del carbonio, dal 1° gennaio a metà maggio, è sceso da circa 25 a 19 €/ton (-20%). Tuttavia, osservando l’andamento di lungo periodo, parlare di crollo sembra esagerato. Per di più, il meccanismo di MSR è intervenuto il 13 maggio, riducendo i volumi disponibili per le aste di settembre 2020 e agosto 2021 di oltre 330 milioni di quote. In sostanza, il prezzo dei crediti non sembra essere sceso abbastanza da far prevedere ad un revival del carbone e, in generale, gli analisti si aspettano a breve una ripresa del prezzo delle EUA (anche in seguito al recente intervento della MSR).

Per usare un gergo da economisti, potremmo dire che l’effetto reddito è maggiore dell’effetto sostituzione: il declino del carbone continua, determinato principalmente dalla sua perdita di competitività rispetto alle rinnovabili, e la riduzione del prezzo del carbonio non è sufficiente a stimolare lo switch con altri combustibili.

Andamento del prezzo dei permessi di emissione (Euro/tonnellata)

Fonte EMBER

Nel frattempo continua la fuga di capitali dal settore del carbone: è di pochi giorni fa l’annuncio del Fondo Sovrano Norvegese (il fondo più grande del mondo, con mille miliardi di dollari in gestione) che ha ceduto partecipazioni per 3,3 miliardi di dollari, espellendo dal portafoglio titoli importanti del settore minerario ed energetico, soprattutto legati al carbone. Quattro società sono state messe “sotto osservazione”, in vista di una possibile espulsione: tra queste anche Enel, campione delle energie rinnovabili, che però possiede tuttora centrali a carbone, anche in Italia.

In conclusione, la crisi del carbone in Europa dipende da diversi fattori. Tra questi, un ruolo non trascurabile è ricoperto dall’ETS. Sebbene non sia stato di per sé determinante, il prezzo del carbonio ha contribuito a rendere le centrali a carbone economicamente non sostenibili, unitamente alla riduzione dei costi degli impianti eolici e solari. L’impatto della pandemia sembra avere accelerato il phase out del carbone: per questo molti utilizzano l’espressione “postcard from the future”, volendo significare che ci siamo trovati in una situazione che nessuno avrebbe ipotizzato possibile prima del 2025-2030. La riduzione del prezzo dei crediti, derivante dalle misure restrittive, non è bastata a rovesciare le dinamiche economiche del settore. Solo il tempo ci dirà se questa trasformazione si completerà in modo permanente, resistendo al rimbalzo della ripresa delle attività produttive e, soprattutto, se e quanto potrà “contagiare” altri paesi fuori dall’Europa.

Le opinioni espresse nell’articolo sono personali dell’autore e non possono essere riferite all’azienda per cui lavora