Le dichiarazioni, gli annunci, gli articoli e l’intero dibattito sull’auto elettrica, almeno quello rivolto più o meno direttamente al grande pubblico, sono talmente carichi di enfasi ed aspettative che non è azzardato evocare il celeberrimo mito della Caverna di Platone, in cui noi tutti siamo i prigionieri incatenati, fin dalla nascita, nelle profondità di una caverna, costretti a fissare ombre di auto che per la più parte sarebbero elettriche (se davvero si volesse dar credito a taluni annunci e a generose previsioni) come se fossero la vera realtà.

Spesso, in questa narrazione tutta elettrica, anche quella che parrebbe essere una «semplice» notizia viene data errata, e questo vale tanto per i detrattori quanto per i sostenitori dei veicoli elettrici. A titolo di esempio, si riporta la critica lanciata dal presidente dell'Associazione dei produttori di auto europei (Acea), Carlos Tavares, alla proposta della Commissione europea che fissa un target del 15% entro il 2025 e uno del 30% entro il 2030 per la vendita di auto elettriche nell’UE. "Non è realistico pensare di passare da meno dell'1% delle vendite attuali al 30% in di meno di 12 anni", queste le parole di Tavares, sottolineando che "gli obiettivi di taglio delle emissioni dovrebbero considerare ciò che le persone possono realmente permettersi". Guardando al mercato, Acea – così come riportato da Ansa - stimerebbe che l'85% di tutte le auto elettriche nell'UE siano vendute in 6 Paesi con un PIL pro-capite superiore ai 35.000 euro (Norvegia, Danimarca, Finlandia, Lussemburgo, Belgio e Austria), mentre nei Paesi con un PIL pro-capite inferiore a 18.000 euro, come in Europa centrale ed orientale, la quota di mercato è prossima allo zero.

È chiaro che – in linea di massima - le case automobilistiche non hanno alcuna fretta (e voglia) di produrre auto elettriche, ma includere la Norvegia nei 28 Paesi dell’Unione europea non solo falsa il dibattito, ma è roba da scuola media. Non sappiamo chi ha sbagliato, dato che sul sito di ACEA la Norvegia non viene citata. Del resto è vero, in Norvegia, che ha la metà degli abitanti della Lombardia, si vendono molte auto elettriche o meglio elettrificate (che come vedremo non sono la stessa cosa) ma pochi Paesi al mondo potrebbero permettersi una politica di incentivi. Anche nel Sultanato del Brunei, non solo scuola e sanità sono gratuite, ma di fatto non si pagano proprio tasse e imposte. Difficile però pensare che questo possa essere un modello replicabile altrove.

Un altro aspetto centrale da considerare è il seguente: di quale auto elettrica stiamo parlando? Certamente non basta un motore elettrico per qualificare un’auto come tale. Tuttavia, a voler essere minimamente competenti, non basta neanche una spina, cioè il fatto che l’automobile si ricarichi dalla rete elettrica, specie se la maggior parte della potenza è data dal motore endotermico. Del resto, se bastasse una spina, sarebbe elettrica anche la Porsche 918 Spyder, che però non solo ha caratteristici tubi di scarico verticali collocati sopra il motore, ma da questi escono, letteralmente, le fiamme.

In generale, poi, puntare tutto su un solo mezzo sarebbe da ingenui anche perché è estremamente difficile essere alternativi. Sarebbe molto meglio sfruttare ogni mezzo e accorgimento possibile: dagli pneumatici, ai materiali leggeri, all’aumento dei rapporti del cambio, al turbocompressore, ecc. L’affermazione di un veicolo alternativo, in particolare di un’automobile con tutti i requisiti che la caratterizzano, a cominciare da quelli di sicurezza, è cosa assai difficile. Notevole, infatti, è il vantaggio, a cominciare dal prezzo, delle automobili “convenzionali” che sono oggetto di (continue) innovazioni incrementali, volte a migliorarne sicurezza attiva e passiva, comfort e, ovviamente, efficienza, sia per intercettare gli orientamenti del mercato sia per rispondere a normative sempre più stringenti.

La sfida ambientale diventa, paradossalmente, più ostica (e rischiosa) quanto più si riducono i margini unitari e aumentano i volumi produttivi; in altri termini è ben più facile (ed è prassi) che le innovazioni nell’automobile partano dall’alto di gamma e, a cascata, ricadano sui segmenti inferiori fino ad arrivare alle auto più piccole e meno costose. È infatti più rischioso investire su un’utilitaria che ha bisogno di grandi volumi che non, ad esempio, su un’auto sportiva di cui si prevede una produzione limitata. Eppure, nelle nostre congestionate città e metropoli proprio di vetture di (più) piccole dimensioni avremmo necessità.

Va poi tenuto conto che non è affatto nota la disponibilità a pagare da parte dei consumatori per avere veicoli particolarmente efficienti ed ecologici, ma inevitabilmente più costosi; mentre è risaputo quanto ampio sia il divario tra il valore percepito dal consumatore, che mette al primo posto il prezzo, e il valore percepito dalla società, che plaude al contenimento delle emissioni e delle esternalità. Nel recente passato, diversi sono stati gli esempi di mancati successi di auto “rivoluzionarie” e innovative, ma con un prezzo d’acquisto inevitabilmente ben maggiore di auto, in fondo, non troppo dissimili. Ne citiamo due: la Smart e la Volkswagen Lupo 1.2 TDI 3L. La prima, anche se in alcuni paesi – tra cui l’Italia o, meglio, Roma – ha avuto una buona affermazione, ha impiegato 10 anni per superare il milione di esemplari prodotti e venduti in tutto il mondo e per avere una versione elettrica. La seconda - leggerissima e super efficiente, con soluzioni e materiali raffinati, dalle paratie aerodinamiche ai cerchi in magnesio - era in grado di percorrere, ormai vent’anni fa, più di 30 km con un litro di diesel; aveva però un prezzo quasi doppio rispetto all’omologa versione normale e quindi con un pay back troppo lungo che ne compromise l’attrattività commerciale.

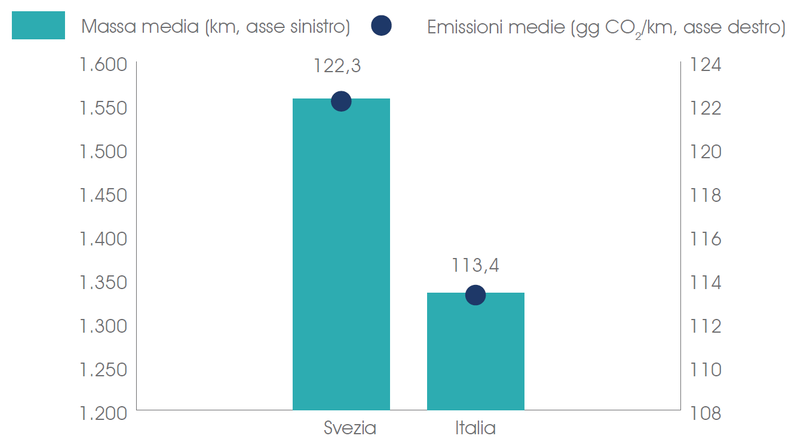

Occorre, infine, considerare un aspetto che spesso viene trascurato: la sola diffusione di auto elettriche, specie nei maturi mercati occidentali, caratterizzati dall’essere di sola sostituzione, non può (e potrà) essere particolarmente rapida, ma piuttosto decisamente graduale. Circostanza che, di per sé, giustifica l’approccio di neutralità tecnologica. A tal proposito, esemplificativo può essere il confronto tra le immatricolazioni di automobili nuove tra Svezia e Italia. Nel 2017, in Svezia un’auto nuova su 19 acquistate è stata elettrica, più del 5,2% totale, quel che la vede al primo posto tra i paesi europei in termini di auto elettriche vendute. In Italia, invece, non si è andati oltre lo 0,1%. Eppure, la media ponderata delle emissioni delle autovetture di prima immatricolazione, sempre nel 2017, calcolata come previsto dal Regolamento 333/2014/UE, vede il nostro Paese in netto vantaggio: 113,4 g CO₂/km contro 122,3.

Massa media e g di CO₂/km auto di prima immatricolazione in Svezia ed Italia nel 2017

Fonte: elaborazione su dati Agenzia Europea per l’Ambiente

Un dato in gran parte spiegabile – come visto per la Germania - con la massa media delle vetture vendute nei due Paesi, molto maggiore in Svezia che in Italia: 1.540 kg contro 1.315 kg. Del resto, sempre nel 2017, l’auto più venduta in Svezia e stata la Volvo XC60, un SUV medio-grande (segmento D) che ha una massa che va da un minimo di 1.771 kg a 2.139 kg (la versione plug-in); mentre in Italia, ancora una volta, è stata la Fiat Panda, con una massa che varia da 940 kg a 1.165 kg (la 4x4 in versione Cross).

Il confronto ci ricorda anche quanto la cosiddetta transizione non sia e non sarà affatto cosa semplice. Nel 2017, infatti, le emissioni medie di CO₂ di una nuova autovettura venduta in Italia, ma anche in media nell’Unione Europea, al posto di diminuire sono aumentate.

Il presente contributo è stato elaborato per la 69° Assemblea Assopetroli-Assoenergia, tenutasi giovedì 21 giugno 2018.