Nel 2025 il mercato europeo del gas naturale ha continuato a muoversi verso un graduale e parziale riequilibrio, con una discesa quasi costante dei prezzi a partire da febbraio e un ridimensionamento della volatilità rafforzatosi nel corso dell’estate e dell’autunno. Ciò in attesa che la prevista ondata di nuova capacità produttiva di liquefazione vada nei prossimi anni a rafforzare la sicurezza dell'approvvigionamento e a migliorare l'accessibilità del gas anche in termini economici.

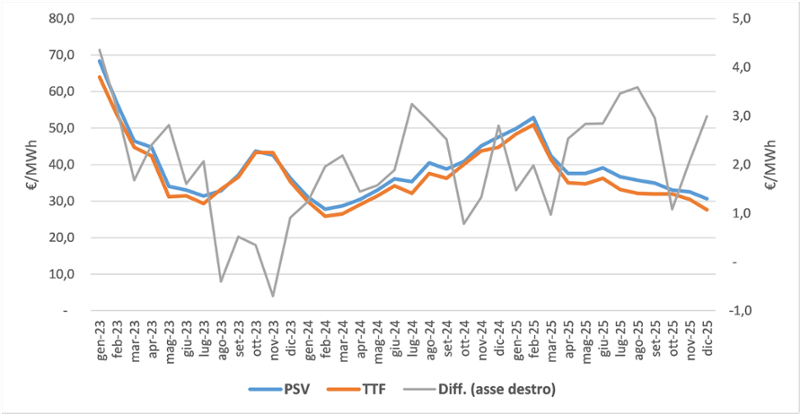

In media annua i prezzi 2025 sui principali hub europei sono stati superiori di circa il 6% rispetto al 2024, ma ciò soprattutto per gli elevati valori di inizio anno. Infatti, a causa del venire meno dal 1° gennaio 2025 del gas russo attraverso l’Ucraina e dell’aumento dei prelievi dagli stoccaggi rispetto alla stagione precedente per motivi meteoreologici, fino a metà febbraio i prezzi hanno continuato ad aumentare toccando al TTF la punta annua di 58 €/MWh. Tuttavia, successivamente le quotazioni hanno intrapreso un percorso di calo che - salvo un temporaneo aumento in giugno conseguente all’apertura del rapido conflitto tra Israele, Iran e poi Stati Uniti con timori di chiusura dello stretto di Hormuz (attraverso cui transita tutto il GNL esportato dal Qatar) - ha attraversato l’estate e si è accentuato nell’ultimo trimestre dell’anno. Già a maggio i prezzi all’hub olandese erano scesi sui 35 €/MWh, per poi stabilizzarsi sui 32 €/MWh in settembre e ottobre e scendere ulteriormente in novembre e dicembre sotto la soglia dei 30 €/MWh (27,7 €/MWh in dicembre), valori non più raggiunti dalla primavera 2024.

I principali fattori che hanno guidato il trend ribassista riguardano: a) la crescita graduale della disponibilità di GNL, non tanto per l’aumento ancora modesto dell’offerta globale, ma per la debole concorrenza dei mercati asiatici causa stagnazione della domanda, che nonostante il calo delle quotazioni europee si è riflessa in una contrazione del differenziale di prezzo Asia-UE e poi in un premio dei mercati europei, con forniture di GNL alle reti UE che negli ultimi mesi del 2025 sono risultate sempre superiori al 2024 (Fonte: elaborazioni Rie su dati Brugel); b) lo stabilizzarsi della domanda europea nei mesi primaverili ed estivi su volumi in linea a quelli dell’anno precedente; c) il venire meno delle preoccupazioni circa il riempimento degli stoccaggi, grazie anche all’introduzione di flessibilità regolatorie UE negli obblighi relativi ai livelli e alle scadenze; d) le attese di un aumento della capacità di liquefazione mondiale a partire soprattutto dal 2026.

In assenza di eventi di particolare impatto e con fondamentali in graduale assestamento, anche la volatilità delle quotazioni, che aveva caratterizzato gli anni scorsi, si è andata attenuando: nel primo trimestre del 2025, nel 25% dei giorni di negoziazione i prezzi spot al TTF hanno registrato variazioni pari o superiori a 2 €/MWh, mentre durante il terzo trimestre nel 90% dei giorni le variazioni sono state inferiori a 1 €/MWh, tendenza che si è sostanzialmente confermata anche nel quarto trimestre nonostante le oscillazioni delle temperature.

Lo spread tra PSV e TTF ha registrato valori più elevati rispetto agli anni precedenti. La media annua 2025 è stata di 2,4 €/MWh (rispettivamente 2,0 e 1,6 €/MWh nel 2024 e nel 2023), ma in alcuni mesi ha toccato i 3,5 €/MWh. Differenziali elevati rispetto all’hub olandese hanno interessato anche alcuni hub del centro-est Europa (Austria, Slovacchia e Ungheria). Secondo ACER (Agenzia UE per la cooperazione fra i regolatori nazionali dell’energia), ciò ha evidenziato per il mercato italiano e per quelli dell'Europa centro-orientale la necessità di flussi dall'Europa nord-occidentale (per esempio, i volumi dalla Germania all’Austria sono aumentati dell’800%). Per l’Italia la diminuzione delle importazioni via gasdotto da Sud (-6,3% da Algeria e Libia) e da Est (-88% a Tarvisio, dopo la cessazione del gas attraverso l’Ucraina) può aver determinato i maggiori ingressi da Passo Gries (+45%), che fungono usualmente da volumi marginali per la copertura del fabbisogno.

Dinamiche di prezzo al PSV e al TTF (medie mensili)

Fonte: elaborazioni RIE su dati Platts

Per i prossimi mesi invernali, i fattori di incertezza sono connessi soprattutto alle condizioni meteorologiche (temperature e ventosità), che incidono sulla domanda per riscaldamento e per generazione elettrica e di conseguenza sui prelievi dagli stoccaggi, il cui livello medio di riempimento in UE è ancora confortante nonostante sia inferiore a quello del 2024 (al 31 dicembre 62,2% vs. 72,2% dell’anno precedente), ma con alcuni aspetti di rischio riguardo la situazione dei siti in Germania (56,6% vs. 79,8%).

Ma l’aspetto che sta maggiormente emergendo negli ultimi mesi, anche dall’andamento dei prezzi a termine, sono le attese crescenti del mercato circa l’aumento dell’offerta di GNL. Per esempio, da inizio a fine anno il valore del prodotto Cal 26 al TTF è sceso del 30% e quello del Cal 27 del 20% (rispettivamente -10% e -9% solo in dicembre). Gli operatori di mercato hanno proceduto ad assumere un volume maggiore di posizioni corte, ciò implica che la maggior parte di essi avrebbe una visione ribassista del mercato (fonte Platts). L’analisi delle quotazioni dei prodotti a termine nei primi giorni del 2026 indica per le scadenze dei prossimi anni valori via via calanti: sempre con riferimento al TTF, il Cal 27 è quotato sui 25,5 €/MWh, mentre il Cal 30 scende a 22,4 €/MWh. Anche l’accordo provvisorio raggiunto il 3 dicembre dalla presidenza del Consiglio UE e i rappresentanti del Parlamento europeo riguardo il bando definitivo del gas russo dall’UE entro al massimo il 2027 (divieto giuridicamente vincolante) non ha influenzato le dinamiche ribassiste in atto.

Nel corso del 2025 sono entrati in esercizio circa 30 mld. mc di nuova capacità di liquefazione, di cui oltre l’80% in Stati Uniti e Canada. Ma, considerando sia i siti in costruzione sia le decisioni finali di investimento già prese, si prevede che entro il 2030 la capacità di liquefazione aumenterà di circa 300 mld. mc in tutto il mondo, di cui il 70% proveniente da Stati Uniti e Qatar. Questa espansione senza precedenti potrebbe tradursi in un aumento netto di 250 mld mc nell'offerta globale di GNL, tenendo conto del calo della produzione da parte di alcuni operatori storici e dei fattori di utilizzo dei nuovi liquefattori. La nuova ondata di capacità produttiva potrebbe trasformare significativamente le dinamiche del mercato globale del gas migliorando la sicurezza dell'approvvigionamento e diminuendo i prezzi. Seppure rimangano incognite circa l’entrata in esercizio di tutta la capacità prevista e sui suoi tempi, nonché sull’andamento della domanda di gas in Asia che può assorbire parte dell’incremento di offerta, in queste ultime settimane i mercati sembrano credere sempre di più in un’importante discesa delle quotazioni.