È in corso di definizione il decreto attuativo per i nuovi obblighi assicurativi CAT- NAT: obblighi per le imprese italiane di copertura dei danni (a terreni, fabbricati, impianti, macchinari, attrezzature industriali) per eventi quali sismi, alluvioni e frane; obbligo a contrarre per le imprese di assicurazione in forma diretta, in coassicurazione o mediante consorzi. L’introduzione di un obbligo assicurativo in relazione alle catastrofi naturali (L. 213/2023), sebbene parziale in quanto riferito esclusivamente alle imprese (non anche alle famiglie), risponde a evidenze conoscitive indiscusse che vedono l’Italia tra i Paesi più esposti ad eventi catastrofali e contemporaneamente tra i meno assicurati in Europa.

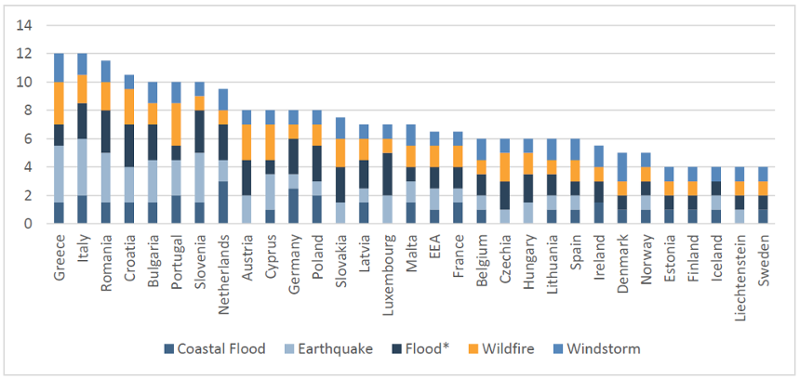

EIOPA, l’Autorità europea di vigilanza su assicurazioni e fondi pensione, ha nel 2023 misurato il “protection gap” (rapporto tra esposizione al rischio e grado di copertura assicurativa) posizionando l’Italia, assieme alla Grecia, in cima alla classifica per mancata copertura: considerando tutti i principali cataclismi naturali che minacciano l’Europa (alluvioni, maremoti, terremoti, incendi e tempeste), l’ammontare assicurato risulta appena un dodicesimo del rischio.

Insurance Protection Gap

Fonte: EIOPA (2024)

L’obbligatorietà della copertura assicurativa avverso gli eventi catastrofali per le imprese, amplierà la platea assicurativa stimolando la creazione e distribuzione di prodotti che sino ad ora avevano nel nostro Paese una diffusione contenuta ed erano appannaggio solo di una ristretta fetta di mercato e di intermediari.

La norma ha ribaltato l’approccio fin qui seguito: da ex post, con grande incertezza sul se, il quando e il quanto, e aspetti di iniquità, con il finanziamento dell’intervento pubblico a favore dei proprietari mediante la fiscalità generale che grava anche sui non proprietari, a ex ante, attento ai rischi, alle misure di mitigazione e all’efficienza degli interventi post evento.

Sarà un importante passo avanti verso la chiusura di quel gap di protezione che danneggia sensibilmente la nostra economia: rallenta la ripresa, aumenta i rischi di credito del sistema bancario, appesantisce la finanza pubblica.

La legge di bilancio per il 2024 aveva dato alcune indicazioni di base:

- l’obbligo di copertura per alluvioni, terremoti e frane da parte di tutte le imprese operanti in Italia (escluse quelle agricole) con sanzione implicita nell’accesso alle contribuzioni pubbliche;

- obbligo a contrarre da parte delle compagnie di assicurazione con sanzione pecuniaria (tra 100 mila e 500 mila euro);

- copertura per tutte le immobilizzazioni materiali (ex art. 2424 c.c.) escluso il magazzino ;

- premi proporzionali al rischio e scoperto/franchigia fino al 15% del danno;

- SACE spa come possibile riassicuratore a prezzi di mercato

- Fino al 50% degli indennizzi

- Fino a 5 mld di euro annui nel primo triennio

- Un decreto attuativo MEF-MIMIT.

Tale importante decreto interministeriale è in fase di definizione e dovrà contenere cruciali aspetti attuativi della norma primaria:

- La definizione degli eventi calamitosi e i provvedimenti su stato d’emergenza e zona coinvolta;

- Le caratteristiche dei premi rispetto al rischio, alle misure di mitigazione, alla mutualità;

- La capacità di rischio delle compagnie nel Risk Appetite Framework di Solvency II;

- L’applicazione della franchigia;

- La relazione tra massimale e somma assicurata;

- La trasparenza dei contratti (DIP, Documento Informativo Precontrattuale);

- Le modalità della riassicurazione SACE.

Alcuni aspetti delicati meritano particolare attenzione. Ad esempio l’effettiva congruità della somma assicurata, che dovrebbe riflettere il valore di ricostruzione, comprensivo degli eventuali costi di adeguamento ai nuovi standard costruttivi (“build back better”); la questione degli immobili dati in affitto da persone fisiche a imprese commerciali: su chi grava l’onere della copertura?; l’estrema variabilità geografica (e difficoltà metodologica) dei prezzi delle coperture per terremoti, alluvioni e frane. Se i metodi di calcolo degli hazard per il terremoto sono abbastanza consolidati, più complessa è la trattazione del rischio alluvione e, a un livello ancora maggiore, del rischio frane, considerata anche la scarsità di dati disponibili.

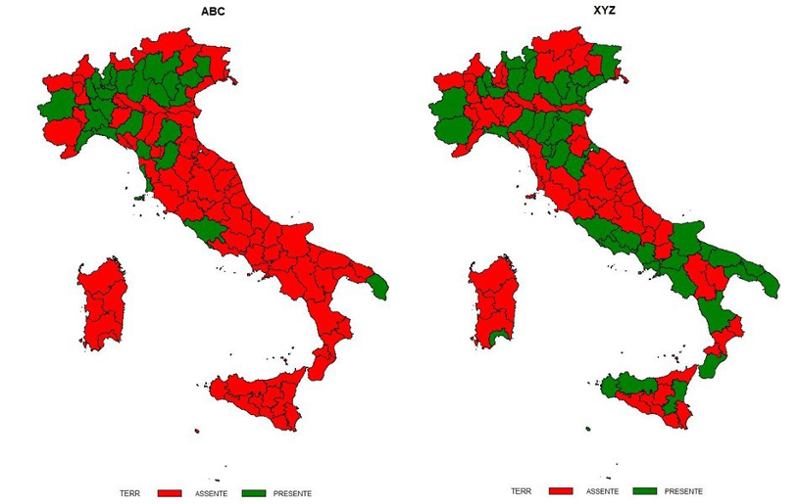

In assenza di accordi di pooling dei rischi, dal lato della domanda o dell’offerta, che introducano un certo grado di mutualità e quindi di mitigazione della variabilità dei prezzi, le compagnie, soprattutto di medio-piccola dimensione, territorialmente concentrate, con scarsa possibilità di diversificazione del portafoglio, potrebbero andare incontro a significative (e incerte) esposizioni al rischio CAT-NAT.

A titolo di esempio si veda nella figura seguente il caso di un’impresa concentrata nella raccolta premi e di una impresa più diversificata, per rischi e per territori.

Compagnia concentrata (ABC) e compagnia diversificata (XYZ)

Fonte: Elaborazioni dell’autore

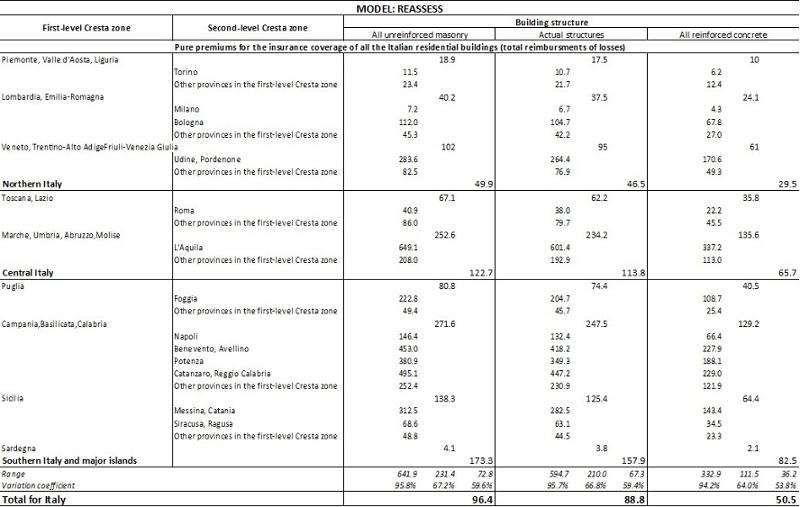

Gli effetti rilevanti della concentrazione territoriale sul livello dei premi possono vedersi nella tabella che segue, dove, con riferimento al solo terremoto e ai soli immobili residenziali, il premio puro delle aree ad alto rischio potrebbe essere decine di volte più elevato di quello prevalente nelle zone a basso rischio.

Premio puro per immobili residenziali (per 100 mila euro di valore assicurato): caso terremoto

Fonte: Elaborazioni dell’autore

Sostenibilità tecnica dal lato dell’offerta e sostenibilità economica dal lato della domanda sono i presupposti per il reale successo della novità assicurativa. Saranno, inoltre, assolutamente essenziali rapidità ed efficienza operativa nella fase di accertamento e liquidazione del danno.

Questa è una sfida che le compagnie devono raccogliere, anche attrezzandosi per rispondere efficacemente, sul piano organizzativo, alle emergenze; si dovrà sfruttare l’esperienza pratica degli eventi degli ultimi tempi, purtroppo frequenti, e al tempo stesso prepararsi all’ampliamento della platea degli assicurati. Un ruolo importante dovrà essere giocato anche dalla distribuzione. Tutti gli attori in campo, compresa naturalmente l’Autorità di Vigilanza, dovranno fare al meglio la loro parte.