Importanti novità all'orizzonte per l'estrazione di gas in Africa, con molti dei nuovi giacimenti in pre-produzione ubicati in paesi che storicamente non hanno mai sfruttato i combustibili fossili. Si tratta, tuttavia, di una tendenza che andrebbe contro il consenso scientifico globale che, al contrario, chiede lo stop alla costruzione di nuove infrastrutture per lo sviluppo di queste fonti.

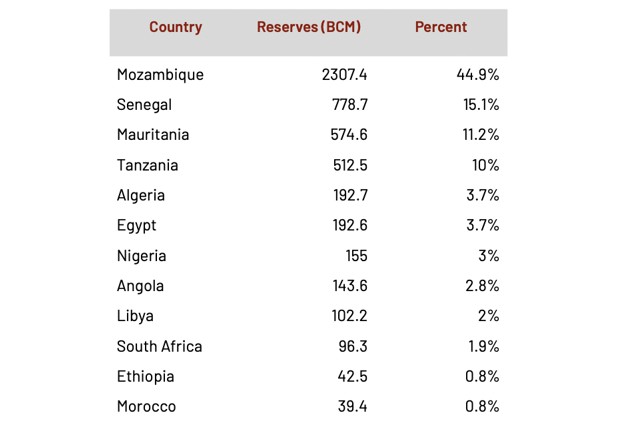

Il Global Oil and Gas Extraction Tracker (GOGET) di Global Energy Monitor (GEM) include 421 progetti di estrazione, di cui 79 giacimenti nella fase di pre-produzione. I dati di GOGET mostrano che l'84% delle nuove riserve in pre-produzione si trova in paesi che sono new player del mercato del gas africano: Mozambico, Senegal, Tanzania, Mauritania, Sudafrica, Etiopia e Marocco. Paesi, questi ultimi che si aggiungerebbero a Nigeria, Egitto, Libia e Algeria, che storicamente vantano riserve e produzioni di gas più comprovate e strutturate.

Riserve in pre-produzione in Africa per paese

Fonte: GEM Global Oil and Gas Extraction Tracker

Da un punto di vista quantitativo, queste nuove riserve ammontano a 5.137,5 miliardi di metri cubi, con emissioni potenziali pari a circa 11,9 miliardi di tonnellate di CO2. Un ammontare considerevole, tanto da far prevedere che siano proprio questi paesi a sostenere la crescita del gas nel breve termine, con "Mozambico, Mauritania, Tanzania, Sudafrica ed Etiopia che rappresenteranno oltre la metà della produzione africana di questo combustile entro il 2038". Tuttavia, la produzione di molti di questi giacimenti rischia di trovare criticità a causa dei potenziali impatti sugli ecosistemi e sulle comunità locali.

Nel caso in cui tutti i progetti di estrazione di gas, ad oggi pianificati, vengano autorizzati, la produzione di gas dell'Africa aumenterebbe di un terzo entro il 2030. Saranno però necessari investimenti greenfield stimati in 329 miliardi di dollari da destinare sia all'estrazione del gas che alle infrastrutture di esportazione.

La maggior parte dell’output proveniente da questi giacimenti di gas è destinata all'esportazione, quindi contribuirà ben poco a migliorare i bassi tassi di elettrificazione in tutto il continente. Infatti, molti dei progetti in fase di sviluppo sono esplicitamente legati a terminali di esportazione di GNL nuovi o esistenti: infrastrutture che continuano ad avere la priorità, anche se i paesi africani si trovano ad affrontare una domanda interna di gas in crescita e un accesso limitato all'elettricità. Le ripercussioni di queste dinamiche non sono trascurabili. Da una parte, si espone l’approvvigionamento energetico del continente alla volatilità dei mercati del gas ,mentre dall’altra si investe nello sviluppo di infrastrutture di estrazione in aree non sviluppate, con gravi impatti sulla salute e sull'ambiente delle popolazioni locali. Vi è, inoltre, il rischio di aggravare il cambiamento climatico e ridurre la capacità dell'Africa di investire nella propria transizione energetica e nell'elettrificazione delle sue comunità.

Guardando quindi al futuro, mentre Algeria, Nigeria, Libia ed Egitto continueranno a essere grandi attori nella produzione di gas in Africa, i nuovi entranti nel mercato rivendicheranno una quota di mercato crescente. Tuttavia, una domanda interna in aumento per soddisfare il fabbisogno energetico dell'Africa e la finestra sempre più ridotta di opportunità per sfruttare i mercati dell'UE e dell'Asia minacciano il successo a lungo termine e la durata nel tempo di queste nuove politiche di sfruttamento delle risorse fossili africane.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui