Il gas naturale liquefatto (GNL) è diventato un tema centrale nei dibattiti sulla sicurezza energetica, la geopolitica e la stabilità economica dell’Europa, in ragione della crescente dipendenza del continente dalle importazioni di GNL a seguito dello scoppio del conflitto fra Russia e Ucraina. Il 2024, 60° anniversario dell’industria del GNL, ha segnato una pietra miliare per questo comparto, che ha progressivamente contribuito a diversificare le forniture e rafforzare il commercio interregionale, oltre ad essere un mezzo fondamentale per gestire le tensioni nell'approvvigionamento energetico, continuando al contempo a soddisfare la crescita della domanda di gas a livello globale.

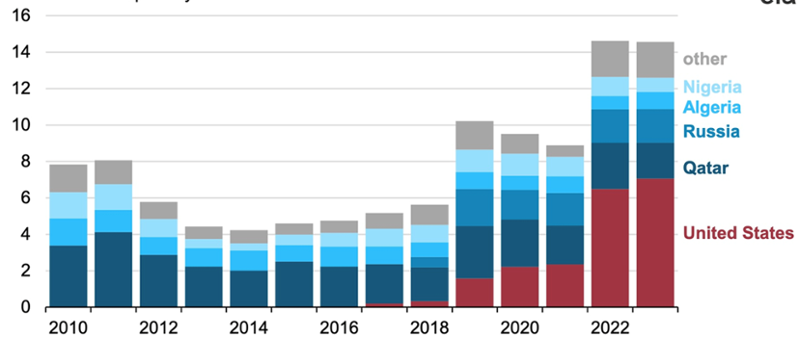

L'invasione russa dell'Ucraina nel 2022 ha modificato drasticamente il panorama energetico europeo. Se prima dell'invasione, la Russia forniva quasi il 40% del gas naturale europeo, alla fine del 2022 e, ancor di più nel 2023, questa fetta di mercato si è novetovolmente ridotta, grazie a una diversificazione dei fonitori e a maggiori importazioni di GNL, in particolare dagli Stati Uniti (vedi fig. seguente).

Importazioni annuali di GNL di Europa (UE-27 e UK) per paese di origine (2010-2023) in mld di piedi cubi/giorno

Fonte: Energy Information Administration – US Department of Energy (DoE)

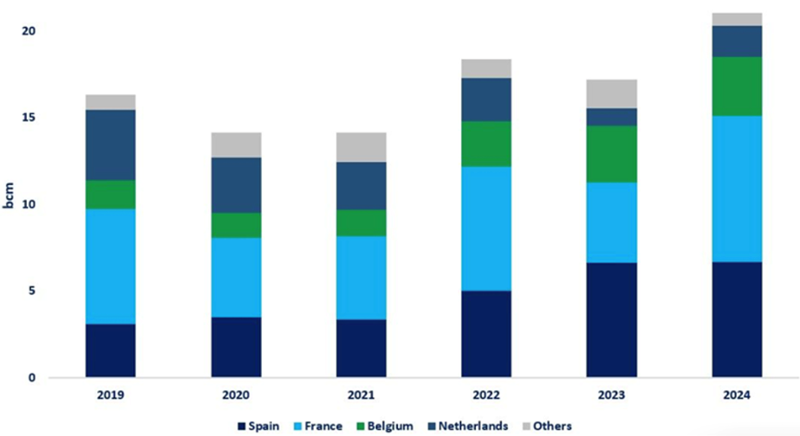

Merita però rilevare, come, per alcuni paesi, siano aumentate anche le importazioni di GNL dalla Russia.

Consegne di GNL russo all’Europa

Fonte: Elaborazioni IEA

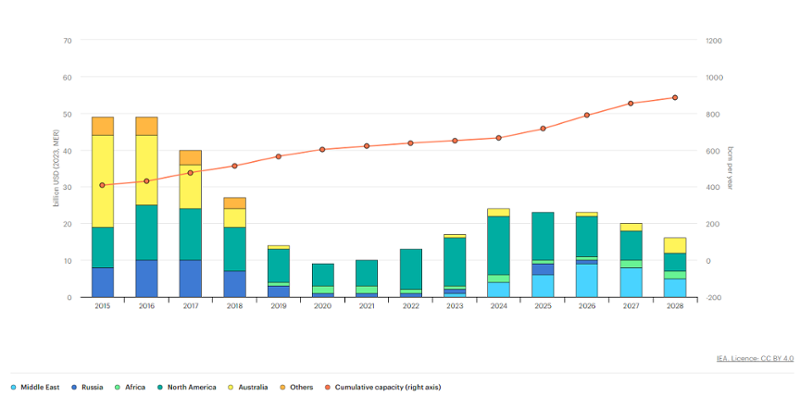

Per ricevere maggiori volumi di GNL, diversi paesi europei hanno costruito ex novo e/o ampliato la propria infrastruttura del GNL, compresi i terminali di rigassificazione. Si pensi ai nuovi rigassificatri in Germania, Paesi Bassi, Italia, Grecia o all’espansione di strutture esistenti come avvenuto in Polonia. Tuttavia, in un’ottica di aumento del peso del GNL nel processo di diversificazione dei flussi e quindi di miglioramento della sicurezza dell'approvvigionamento è essenziale continuare a investire in nuova capacità di liquefazione.

Il grafico seguente ci dà contezza dei nuovi progetti per l’aumento della capacità di liquefazione, tra questi vi rientrano quelli negli Usa e in Qatar che continueranno ad assobire buona parte della capacità incrementale. Oltre a essi vi sono anche iniziaive in Congo, Mauritania/Senegal o Messico (i cosiddetti “newcomers” del mercato). Nuovi impianti che consentiranno di rispondere alla crescente fame di gas a livello globale.

Investimenti e capacità cumulata di liquefazione del GNL, 2015-2028

Fonte: © OECD/IEA 2024, World Energy Investment 2024, IEA Publishing. Licence: www.iea.org/t&c

Nonostante questi potenziali sviluppi, sarà essenziale evitare contraccolpi derivanti da scenari e assunti che potrebbero creare ulteriori tensioni nel mercato. Infatti, a una buona notizia – la partenza dell’ottavo impianto di liquefazione di GNL negli Stati Uniti, il Plaquemines LNG – se ne contrappone una meno buona: sempre a dicembre il Dipartimento per l’energia americano ha rilasciato i risultati dello 2024 LNG Export Study: Energy, Economic, and Environmental Assessment of U.S. LNG Exports, commissionato dal Presidente uscente Biden, che avanza dei dubbi sulla necessità di nuovi impianti di liquefazione negli USA.

L'International Gas Union, che avrò l'onore di guidare come Presidente dopo la prossima Conferenza mondiale sul gas a Pechino nel maggio 2025, ha rilasciato una serie di osservazioni preliminari in risposta al rapporto del DOE sopra menzionato, riassunte come segue:

• sottostimare la domanda di GNL, sottoinvestire o limitare le forniture aggiuntive di GNL può essere altamente dannoso per le economie importatrici di gas;

• il commercio globale di GNL (incluso quello di GNL statunitense) garantisce una fonte inestimabile di flessibilità, sicurezza energetica e accesso all'energia per molte regioni a livello globale, tra cui l'Europa che sta ancora affrontando gli effetti collaterali della significativa riduzione delle importazioni di gas russo;

• limitare le esportazioni aggiuntive di GNL statunitense avrebbe anche un effetto negativo sull'ambiente poiché tali restrizioni ridurrebbero lo switch da fonti più inquinanti come carbone e petrolio verso il gas. Si tenga conto che nel 2024 i consumi di carbone hanno raggiunto un nuovo livello record di 8,77 miliardi, come evidenziato nel Coal Report dell’Agenzia Internazionale per l’Energia (IEA).

A supporto di ciò, merita rilevare come la corsa dei paesi europei alla sostituzione del gas russo, in primis ricorrendo al GNL, ha aumentato la competizione per l’accaparramento dei volumi di gas liquefatto sul mercato, soprattutto quelli su base spot e non contrattualizzati. Concorrenza che diventa sempre più pressante soprattutto durante i mesi invernali o quando i buyers asiatici competono per le stesse risorse, contribuendo ad inasprire la tightness.

Come abbiamo visto negli ultimi mesi, i prezzi europei sono nuovamente aumentati in modo considerevole, attestandosi intorno ai 50 €/MWh, evidenziando una crescente tensione che non sarà rilevante solo per questo inverno ma, cosa importante, per la prossima stagione di riempimento degli stoccaggi.

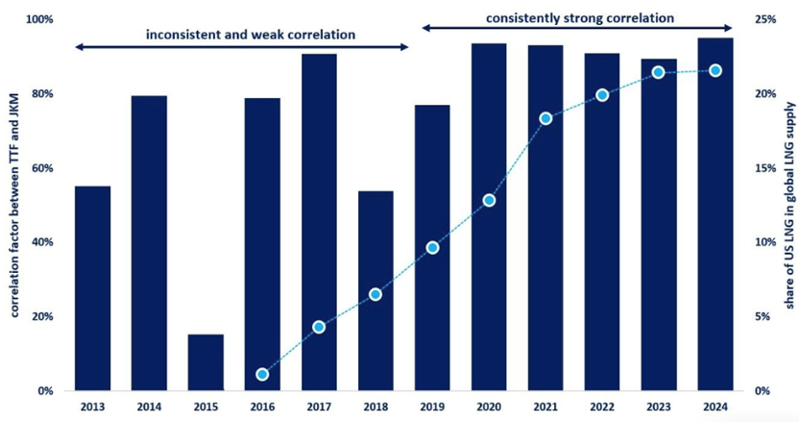

A rendere contezza di quanto esposto sopra è il grafico seguente, che evidenzia il ruolo crescente delle esportazioni di GNL statunitense sull’export totale e la conseguente correlazione tra il TTF, prezzo di riferimento del gas europeo e l’indice JKM, l'indice dei prezzi spot dell'area nord-orientale asiatica per il GNL stimato da Platts.

La correlazione TTF vs JKM raggiunge il massimo storico nel 2024 in un contesto di crescente liquidità

Fonte: Elaborazioni IEA

Date queste premesse, diventa stringente la necessità di rivedere l'approccio ai contratti a lungo termine che potrebbero fornire maggiore stabilità di prezzo e volumi per soddisfare le esigenze di fornitura e flessibilità dei mercati europei. Il GNL ha svolto un ruolo fondamentale nell'aiutare l'Europa a superare una delle sue crisi energetiche più gravi nella storia recente. Tuttavia, la sua dipendenza dal GNL comporta delle sfide, tra cui pressioni economiche, rischi geopolitici e compromessi ambientali. Il panorama energetico europeo continuerà probabilmente a evolversi mentre cerca di bilanciare le esigenze di sicurezza di breve termine con gli obiettivi di sostenibilità sul più lungo periodo.

Come l'International Gas Union ha più volte evidenziato, in particolare nel Manifesto pubblicato di recente, il gas, in tutte le sue forme, è essenziale per il progresso umano e la crescita globale. Per affrontare pienamente una "proposta di sostenibilità" corretta e completa, dobbiamo rafforzare la sicurezza e l'accessibilità energetica, per prevenire l'aumento dei costi energetici che possono alimentare disordini politici e sociali.

Per questo motivo come IGU chiediamo con forza un approccio pragmatico alla transizione energetica, che tenga conto di molteplici forme di energia e di come queste possano essere integrate senza soluzione di continuità per soddisfare i vari obiettivi globali di zero emissioni nette. In questo quadro, il gas e il GNL (come nuovo "collante energetico" globale) vi rientrano a pieno titolo in quanto fonti che continuano a soddisfare il fabbisogno di energia e nello stesso tempo ad aiutare nel perseguimento della lotta al cambiamento climatico.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui