La crisi in Ucraina ha determinato un crescente interesse per il commercio delle materie energetiche, dal petrolio al carbone passando per il gas naturale. Mentre il commercio intra europeo di petrolio e gas avviene, per lo più, tramite condotte, la maggioranza delle importazioni extra-europee avvengono via nave, così come la quasi totalità dell’import di carbone. Per tale motivo è importante determinarne il funzionamento e le principali criticità di mercato.

I traffici marittimi internazionali sono per due terzi legati al mercato delle rinfuse, ovvero delle materie prime necessarie ai diversi processi industriali. Tale mercato è caratterizzato da specifiche caratteristiche strutturali. La prima riguarda l’identità tra capacità della nave e carico trasportato: al contrario delle porta-container, infatti, le rinfusiere non fanno differenti fermate e tutto il carico è caricato all’origine e scaricato alla destinazione finale. Il che permette un’importante specializzazione dimensionale delle diverse classi navali. Infatti, le grandi rinfusiere trasportano o petrolio – se appartenenti alle tanker – o minerali ferrosi – se appartenenti alla classe delle bulker – mentre navi di medie dimensioni possono essere associate ad altre categorie merceologiche. In termini tecnici ciò si esprime con la “parcel size distribution function” ovvero il fatto che ogni merce ha di norma una dimensione media del carico che determina la nave ottimale, per dimensioni, che gli operatori solitamente utilizzano. La difficoltà di trasportare differenti merci rispetto ai diversi tipi di nave crea degli squilibri strutturali del commercio: le petroliere che trasporto greggio dal Medio Oriente all’Europa tornano in Medio Oriente vuote – o in “ballast” – a causa dell’impossibilità di trovare merce per il viaggio di ritorno, così come per le metaniere nel commercio di gas e molte delle rinfusiere al mondo. A tale regola si sottraggono le navi meno specializzate di medie o piccole dimensioni che, invece, hanno più semplicità di trovare carichi di ritorno, ottimizzandone le attività.

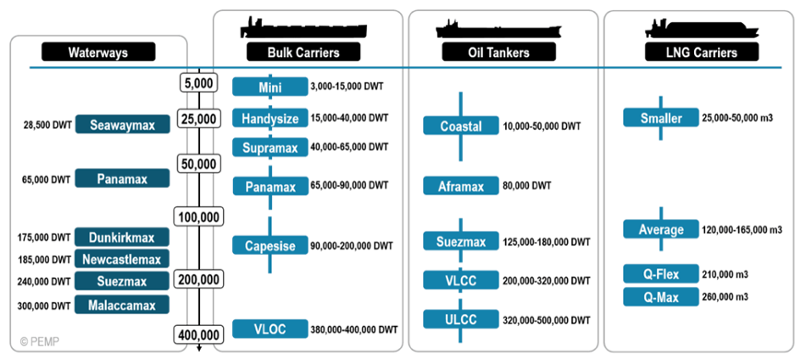

Dimensionamento e classificazione dei diversi tipi di rinfusiere

Fonte: Notteboom et al., 2022

La specializzazione per dimensione è accompagnata dalla specializzazione tecnologica delle navi: le navi che trasportano rinfuse solide (ad es. carbone) sono normalmente le più semplici da un punto di vista tecnico e possono essere utilizzate da una varietà di prodotti diversi (ad es. carbone/grano). Altre rinfusiere (quali quelle per il trasporto di gas naturale liquefatto-GNL) sono dotate di dispositivi altamente specializzati (quali il sistema di raffreddamento del gas o i sistemi di pompaggio dei liquidi) che ne determinano l’impossibilità di utilizzo, se non per gli specifici prodotti per i quali sono state ideate. Agli apparati nave, poi, si sommano i mezzi di movimentazione della merce a terra (ad es. impianti di pompaggio o rigassificazione) e i sistemi di gestione, che determinano diverse unicità e una rigidità dei porti potenzialmente scalabili dai diversi tipi di imbarcazione.

Tale struttura delle operazioni, lato nave, determina la seconda importante caratteristica del mercato delle rinfusiere: i proprietari di merce, di norma, posseggono poche navi (o nessuna), preferendo noleggiare a tempo o a viaggio le navi necessarie ai diversi viaggi. Per tale motivo il mercato delle rinfuse è spesso definito “su domanda” ovvero esso si basa sull’intermediazione di diversi soggetti, i broker, che aiutano l’incontro di domanda e offerta, rispetto alle relative condizioni di mercato. Vista la volatilità di traffici e del valore della merce, infatti, i proprietari noleggiano le navi ed il prezzo di tale noleggio è di norma utilizzato come proxy per determinare lo stato delle attività del mercato.

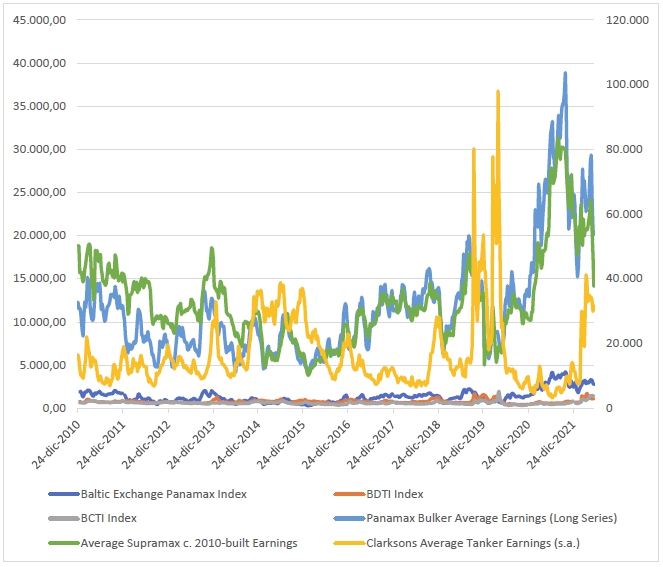

Indici di mercato-Rinfuse Solide e Liquide

Fonte: Elaborazione da dati Clarkson-SIN, 2022

La figura mostra l’andamento degli indici di mercato delle rinfuse solide e liquide – considerando le navi di norma impegnate nell’utilizzo di materie energetiche – per l’ultimo decennio. Come si evince, dall’inizio del 2022 si registra una evidente volatilità e l’aumento in termini di profitti medi (a fronte dello scoppio del conflitto in Ucraina), anche se si tratta di valori ancora inferiori rispetto ai picchi raggiunti del 2021 e causati dalla pandemia. In diverse aree del mondo l’incremento del valore dei prodotti energetici ha determinato un aumento della richiesta di navi per bypassare i tradizionali punti di approvvigionamento dagli impianti russi e dal Mar Nero, determinando così un aumento dei prezzi del noleggio delle navi, specialmente sulle rotte principali. Aumenti dei noli che hanno più compensato la riduzione dei margini del settore trasporto, che ha risentito di un aumento dei costi operativi

(ad es. il carburante per navi, che pesa intorno al 40% dei costi operativi, è aumentato in media del 15%).

In tale ottica è importante anche sottolineare come lo scoppio della guerra in Ucraina abbia determinato un aumento di ordini di navi dedicate al trasporto di gas naturale liquefatto (GNL) e come abbia ulteriormente accentuato una tendenza di lungo periodo del mercato stesso: la presenza di un mercato di contratti di noleggio a breve termine che consentano agli armatori di poter riposizionare facilmente le navi sulle rotte più profittevoli. Fino a pochi anni fa, il mercato delle navi GNL era composto da una flotta ridotta di navi altamente specializzate che venivano acquistate dagli armatori per poi noleggiarle a lungo termine: la forte concentrazione del mercato del gas e delle rotte, infatti, non poteva che consentire contratti di lungo periodo (10-15 anni) per poter giustificare il grande investimento fatto (intorno ai 200 milioni di dollari). Le nuove prospettive del mercato e la crescente domanda di gas, invece, hanno generato condizioni molto differenti, determinando cambiamenti strutturali e diverse opportunità per tutto il comparto delle rinfusiere.