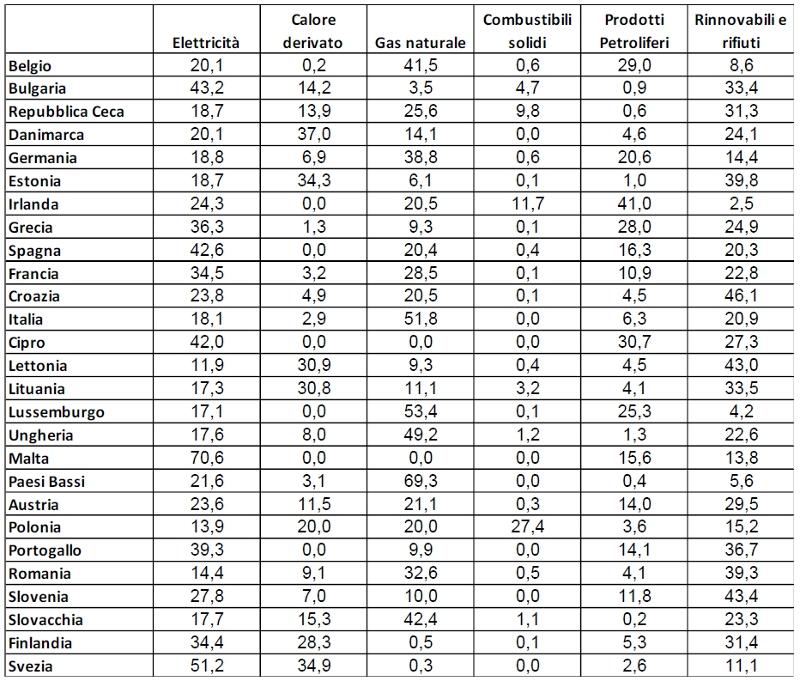

Sino ad oggi il gas naturale ha rappresentato l’input energetico primario nel settore residenziale in Europa con una quota del 32% sui consumi finali di energia seguito dall’elettricità (25%), dalle fonti rinnovabili (20%), dai prodotti petroliferi (12%), dal calore derivato (8%) e dai combustibili solidi (3%). Più in particolare, nell’UE 27, il gas naturale costituisce il 69% dei consumi energetici del settore residenziale in Olanda, il 52% di quelli italiani, il 49% di quelli ungheresi, il 42% di quelli imputabili al settore residenziale in Belgio e il 39% di quelli tedeschi.

Peso delle diverse fonti energetiche sui consumi finali del settore residenziale nell’Unione Europea (%)

Fonte: elaborazione su dati Eurostat 2020

Tale situazione è destinata a cambiare per effetto delle politiche europee sul clima e l’energia. Proseguendo su un percorso sempre più ambizioso, il 14 luglio scorso la Commissione europea ha, infatti, adottato il pacchetto climatico “Fit for 55”, contenente le proposte legislative volte al raggiungimento deli obiettivi del Green Deal, fissando la riduzione delle emissioni di gas effetto serra al 55% rispetto ai livelli del 1990 entro il 2030, con l’intenzione di giungere alla carbon neutrality entro il 2050.

Le iniziative contenute nel pacchetto sono numerose: dalla revisione della Direttiva sull’efficienza energetica, da sempre considerata una priorità, attesa portare ad una riduzione dei consumi di energia primaria del 39% rispetto al 1990 con un contributo sostanziale proveniente dall’efficientamento degli edifici, alla revisione della Direttiva sulle fonti rinnovabili con l’obiettivo di aumentare il peso di tali energie sul mix energetico dal 32 al 40% al 2030 (con un target specifico per il settore edilizio del 49%), alla revisione del mercato di scambio delle emissioni (ETS) con la creazione di un apposito sistema per gli edifici.

Per quanto concerne questi ultimi, lo scorso 15 dicembre, la Commissione ha dichiarato di voler allineare le norme sulla prestazione energetica degli edifici al Green Deal europeo, al fine di decarbonizzare il parco immobiliare dell’Unione entro il 2050, in considerazione del fatto che gli edifici sono il settore più energivoro, rappresentando il 40% circa dei consumi energetici complessivi, ed essendo responsabili del 36% delle emissioni effetto serra. In quest’ottica si stabilisce che, a partire dal 2030, tutti i nuovi edifici debbano essere a zero emissioni (quelli pubblici sin dal 2027), mentre vengono proposte norme minime di prestazione energetica, in base alle quali ogni stato membro dovrà riqualificare il 15% del parco residenziale meno efficiente (classe G) entro il 2030, sulla base di specifici piani nazionali di ristrutturazione (da integrarsi nei Piani Nazionali per l’Energia e il Clima), che contengano precise tabelle di marcia per la graduale eliminazione dei combustibili fossili nel riscaldamento e nel raffrescamento entro il 2040.

È dunque lecito aspettarsi, in attesa dell’atto delegato relativo all’inclusione del gas naturale nella Tassonomia UE, che il ruolo di tale combustibile nella copertura dei fabbisogni energetici del settore residenziale venga gradualmente e significativamente ridimensionato.

A fronte del radicale cambio di traiettoria tecnologica auspicato è possibile e necessario ipotizzare, a partire dalla realtà empirica, le effettive opzioni di decarbonizzazione del settore residenziale, il conseguente impatto sui consumi di energia e, in particolare, su quelli di gas.

L’abbattimento delle emissioni appare legato a tre variabili fondamentali: l’efficienza energetica, l’elettrificazione dei consumi, la sostituzione dei combustibili fossili con energie alternative.

Il potenziale di efficientamento al 2050 è certo considerevole e il suo sfruttamento legato al tasso di ristrutturazione annuo che sarà possibile raggiungere ma, pensare di attuare la decarbonizzazione esclusivamente grazie all’efficienza, che, escludendo gli usi elettrici e l’attuale consumo di fonti rinnovabili, significherebbe sostanzialmente dimezzare i consumi del comparto, appare piuttosto inverosimile.

I consumi energetici residui (post-efficientamento), rappresentati per il 65% circa dal riscaldamento/climatizzazione ambientale, per il 6% dagli usi di cottura e per il 15% dal riscaldamento dell’acqua per scopi igienico-sanitari(Fonte Eurostat), dovrebbero perciò essere coperti da elettricità verde e da fonti rinnovabili.

Fondamentale sarà il contributo del vettore elettrico, che, oltre a presupporre l’uscita integrale delle fonti fossili dal mix di generazione in tempi relativamente contenuti, richiederà però, così come la riqualificazione immobiliare, uno sforzo considerevole sia dal punto di vista economico che da quello pratico.

Occorre dunque puntare anche sull’incremento nell’uso diretto di fonti rinnovabili, nell’ambito delle quali, un ruolo di rilievo sarà certo ricoperto dal biometano, dall’idrogeno e dagli e-fuels che si contraddistinguono però per tempi, costi e modalità di attuazione diversi.

Tra questi ultimi, infatti, l’opzione più matura, immediatamente implementabile nei paesi in cui il gas naturale costituisce una voce consolidata del bilancio energetico nazionale, è rappresentata dal metano rinnovabile.

L’utilizzo di quest’ultimo, subordinato dalla RED II al rispetto di precisi criteri di sostenibilità, e inizialmente incentivato, nel nostro paese, così come in altri stati membri, nel settore dei trasporti, può divenire determinante, stante la sua idoneità all’immissione in rete, di recente promossa dalla pubblicazione dell’ “EU framework to decarbonise gas markets”, volta a facilitare l’integrazione dei gas rinnovabili, incluso l’idrogeno, nel sistema infrastrutturale già esistente, nella decarbonizzazione di tutti gli usi finali, compresi quelli residenziali.

Ad oggi in Europa vi sono circa 20.000 impianti a biogas operativi, e circa 1.000 già procedono all’upgrading e all’immissione in rete del biometano per complessivi circa 3 miliardi di metri cubi.

Nella sua comunicazione del 2018 “A Clean Planet for all” la Commissione stima una produzione di biometano pari a 33 miliardi di metri cubi nel 2030 e compresa tra 50 e 100 miliardi di metri cubi al 2050, destinata prevalentemente al consumo nei settori dell’elettricità e del calore.

Più di recente l’Agenzia Internazionale per l’Energia ha quantificato un potenziale produttivo dell’Unione Europea e del Regno Unito sensibilmente maggiore già al 2040 (120 miliardi di metri cubi incluso), mentre l’associazione industriale di categoria prevede fino a 160 miliardi di metri cubi al 2050.

Per quanto concerne l’Italia, l’Osservatorio Gas Rinnovabile (OGR) dell’Università Bocconi, ha stimato, a partire dall’analisi della disponibilità futura dei diversi substrati e degli economics delle diverse filiere, un potenziale produttivo minimo di circa 5 miliardi di metri cubi al 2030.

L’effettivo sfruttamento di quest’ultimo, sia a livello nazionale che europeo, la quantificazione del potenziale economico e la sua allocazione tra i diversi utilizzi, peraltro esclusivamente virtuale, dipenderanno dai meccanismi di incentivazione che saranno implementati dai singoli stati membri e dalla declinazione, a livello nazionale, dei vincoli di sostenibilità previsti a livello comunitario.

In Italia, ad esempio, il sistema introdotto dal Decreto del 2 marzo 2018 e basato sull’erogazione dei Certificati di Immissione in Consumo (CIC) e sulla possibilità di ritiro del biometano utilizzato nel settore dei trasporti ad un prezzo predeterminato nelle sue modalità di calcolo da parte del GSE, prevede l’ammissibilità all’incentivo di un massimo di 1,1 miliardi di metri cubi l’anno, e sarà destinato a convivere (per gli impianti che entreranno in operatività entro il 2022) con il nuovo meccanismo di incentivazione, previsto dal decreto di recepimento della RED II, indipendentemente dalla destinazione d’uso del biometano, attualmente in fase di definizione e basato su un contributo in conto capitale e su una tariffa omnicomprensiva di cui beneficeranno per 15 anni gli impianti esistenti riconvertiti e quelli di nuova costruzione, fino ad un massimo di produzione pari a 2,6 miliardi di metri cubi l’anno.

Se stimare la contribuzione del biometano alla copertura dei consumi di energia del settore residenziale europeo nel lungo periodo richiederebbe un approccio analitico di dettaglio per singolo mercato e paese, è certo possibile affermare, sulla base delle precedenti considerazioni, come una quota significativa del calore consumato nel comparto considerato potrà essere soddisfatta nel breve periodo dal metano rinnovabile i cui driver di sviluppo vanno ben oltre il potenziale di decarbonizzazione (compreso tra l’80 e il 200% di riduzione delle emissioni ove utilizzato in sostituzione di fonti fossili), e riguardano il contributo all’economia circolare, alla riqualificazione e all’aumento dell’occupazione nel settore agricolo, alla resilienza del patrimonio infrastrutturale a gas, al contenimento della fattura energetica e alla sicurezza di approvvigionamento.

I tempi di utilizzo su larga scala di idrogeno e e-fuels appaiono invece più lunghi alla luce della necessità di riconversione delle infrastrutture esistenti, della realizzazione di nuove stazioni di rifornimento e capacità produttiva, della creazione e dell’aggiornamento di quadri giuridici e standard tecnici e di sicurezza per consentire il corretto funzionamento dell’intera filiera.

E da ritenersi plausibile che nel breve termine l’idrogeno possa essere competitivo in poche e selezionate applicazioni come nel trasporto pesante a lungo raggio o nei settori industriali in cui viene già utilizzato come materia prima, quali la chimica o la raffinazione, prima di poter conquistare una market share significativa nel settore edilizio.

La stessa Commissione prevede un peso non trascurabile dei consumi di idrogeno sul totale consumi europei di combustibili gassosi solo a partire dal 2035, e il superamento della quota del gas fossile e del biogas da parte di idrogeno e e-fuels, solo a partire dal 2045.