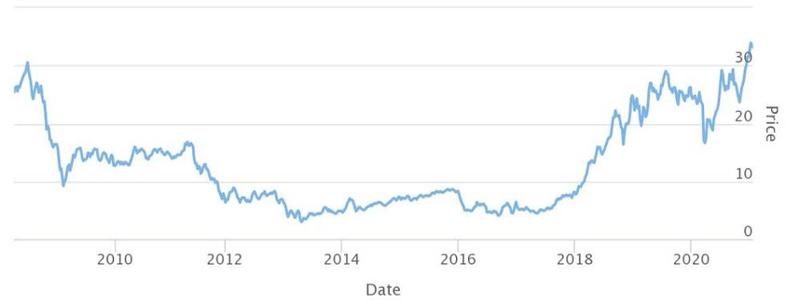

Dopo anni di quotazioni basse che avevano fatto dubitare della sua efficacia quale strumento di controllo delle emissioni, il mercato dell’ETS è entrato in una fase nuova che ha portato i prezzi delle quote su livelli ragguardevoli. A gennaio il prezzo di una tonnellata di CO2 ha viaggiato stabilmente nel range 31-34 €.

Uno sguardo al grafico mostra come il periodo di depressione dei prezzi sia durato circa 6 anni, dal 2012 al 2018, tenendo i valori delle EUA sotto i 10 €. Le cause erano essenzialmente tre: la crisi economica iniziata nel 2008, l’espansione delle rinnovabili e i crediti internazionali di carbonio generati nell’ambito del Protocollo di Kyoto e utilizzabili nel mercato dell’ETS. Questi tre fattori avevano tutti operato sul lato della domanda di quote, deprimendola.

Andamento del prezzo dei permessi di emissione (€/tonCO2)

Fonte: Ember

Poi, nel 2018 i prezzi hanno cominciato a salire, triplicandosi in meno di un anno e passando dai 7,8 € del 2 gennaio 2018 ai 25 € del 10 settembre 2018. Il mercato era entrato in un nuovo stato indotto dall’annunciata riforma dell’ETS che introduceva, a partire dal gennaio 2019, la Market Stability Reserve (MSR). Era stato sufficiente l’annuncio della MSR a spingere i prezzi verso l’alto, a conferma di quanto le aspettative giochino un ruolo cruciale sui mercati, finanziari e non. Il prezzo è ulteriormente salito nel 2019, fino ad avvicinarsi, a luglio, ai 30 €. Poi è seguita un periodo di relativa stabilità con prezzi sui 25 € fino all’arrivo della pandemia. Il 10 marzo 2020 i prezzi delle quote hanno cominciato a precipitare passando in 8 giorni da 24,07 € a 15,24 €: in meno di un terzo di mese la pandemia ha distrutto un terzo del loro valore. Questo è successo anche nei mercati finanziari, da Wall Street a Londra, da Shanghai a Milano: ovunque la pandemia ha falcidiato valore. In molti, operatori ed esperti, si sono chiesti come avrebbe reagito il mercato delle allowances e se la MSR sarebbe stata in grado di riportare il prezzo verso valori congrui, salvandolo dagli abissi del passato. In tal senso, la situazione che si era venuta a creare ha rappresentato un ottimo test di resilienza - come è stato definito - per il mercato delle quote e per la MSR, che è il suo stabilizzatore automatico. L’obiettivo della MSR, infatti, è evitare che le quote di CO2 (EUA) si svalutino eccessivamente, come ad esempio accadde nel 2008 per la crisi economica, o si apprezzino troppo. Dal 2019, ogni mese di maggio vengono verificate le quote EUA in circolazione sul mercato e, se superano gli 833 milioni, il 24% dell’eccedenza viene destinato a riserva anziché alle aste degli Stati Membri, al contrario nel caso scendessero sotto i 400 milioni ne verrebbero rilasciate 100 milioni all’anno. Nel 2019 il MSR ha assorbito quasi 400 milioni di quote e nel maggio 2020, nel pieno del primo lockdown, oltre 332 milioni.

È indubbio che il meccanismo abbia avuto effetto positivo, come dimostra il fatto che dopo il 18 marzo 2020 i prezzi hanno ripreso vigore, tanto che il 14 luglio erano già risaliti in area 30 €. Secondo la norma in vigore, la percentuale destinata al MSR scenderà al 12% dopo il 2023 ma nel 2021 la Commissione potrebbe decidere di rinviare questo aggiustamento.

Come dicevamo, dall’inizio dell’anno il prezzo dei crediti si è stabilizzato nell’intervallo 31-34 €/ton, toccando il record di 35,42 € il 12 gennaio 2021. Gli analisti concordano su previsioni di medio periodo al rialzo: secondo una survey condotta da Reuters, il prezzo medio atteso delle EUA è di 37,86 €/ton nel 2021 e 41,61 €/ton nel 2022. Si tratta rispettivamente di un rialzo del 18% e del 31,3% rispetto alle previsioni di luglio 2020. Per il 2023 la previsione media si aggira sui 46 €/ton. Il motivo di queste aspettative rialziste risiede in primo luogo negli ambiziosi obiettivi del Green Deal: l’ETS è appena entrato nella sua IV fase (2021-2030) che prevede alcune modifiche che, essenzialmente, ridurranno la quantità di allowances distribuite gratuitamente ed abbasseranno il linear reduction factor (tasso di riduzione annuo delle emissioni consentite). Queste misure dovrebbero gradatamente far lievitare il prezzo della CO2 e, in tal modo, portare l’Europa verso la neutralità carbonica.

Riteniamo, tuttavia, che vi sia un altro fattore che ha giocato un ruolo cruciale nel movimento verso l’alto dei prezzi del carbonio: i prezzi sostenuti e le aspettative rialziste sono sicuramente contagiate dal generale clima di “euforia” legato all’economia green e alla transizione energetica. Per rendersi conto del fenomeno è sufficiente osservare i continui record di Borsa di Tesla, delle società di energie rinnovabili, come testimoniato dal fatto che l’ETF (Exchange Traded Funds) che è cresciuto di più in assoluto a livello mondiale nel 2020 è stato l’Ishares Global Clean Energy di BlackRock, un fondo che replica l'andamento di un indice composto da 30 delle maggiori società globali operanti nel settore dell'energia pulita.

In sintesi, l’esperienza dei mesi scorsi ha mostrato che la riforma dell’ETS sta funzionando, pur in un contesto critico e atipico come quello della pandemia. Va però detto che il mercato risente delle aspettative legate al Green Deal che, in certa misura, attualizzano un futuro che ancora non c’è. La IV fase dell’ETS ed il nuovo target di riduzione delle emissioni EU nel 2030 (-55% rispetto al 1990) allineeranno progressivamente le aspettative alla realtà. Per comprendere la portata di tali cambiamenti basta guardare i numeri: la IV fase prevedeva un abbassamento del linear reduction factor dal -1,74% annuo della III Fase al -2,2% (48,4 milioni di quote in meno sul mercato ogni anno). Il nuovo obiettivo del -55% potrebbe portare il linear reduction factor a -3,7%, ovvero circa 81 milioni di allowances in meno all’anno. Si tratta di numeri assai elevati che traducono in realtà l’auspicato target europeo del net-zero emissions nel 2050. È chiaro quindi che il prezzo della CO2 dovrà ancora crescere in misura rilevante. La domanda chiave è quale sia il prezzo implicito associato alla decarbonizzazione dell’economia europea e, soprattutto, con quale passo esso crescerà via via che il sistema energetico entrerà nelle successive fasi della transizione energetica. La domanda ha grande rilevanza perché il prezzo delle EUA è un segnale forte per il business, un parametro che entra nelle decisioni di investimento di molte aziende e questi investimenti sono a loro volta la base per raggiungere gli obiettivi europei del Green Deal. Il Fondo Monetario Internazionale ha individuato nel valore dei 75 doll/ton CO2 nel 2030, il prezzo coerente con il target dei 2°C. Il modello della IEA ipotizza un prezzo tra i 75 e i 100 doll/ton CO2 nel 2030 che dovrebbe salire a 125-140 doll/ton CO2 nel 2040. Diversi studi mostrano come il prezzo cresca sensibilmente all’avvicinarsi del target di emissioni nette zero, a conferma che i costi marginali di abbattimento sono fortemente crescenti. Ciò potrebbe significare che l’ultima delle tre decadi che vanno dal 2020 al 2050 potrebbe introdurre l’Europa in un’area di prezzi del carbonio elevatissimi. Resta da capire quanto questo impatterà sulla competitività della sua economia, in che misura l’ipotizzato carbon border tax adjustment (tassa sulle emissioni di carbonio dei beni importati in UE) la proteggerà – ammesso che venga adattato - e soprattutto se gli altri paesi la seguiranno. Ed è questa una questione chiave: a nulla vale lo sforzo ammirevole dell’Europa - le cui emissioni, vale la pena ricordarlo, sono solo il 10% di quelle mondiali - se i concorrenti percorrono un sentiero diverso.

Nota: Le opinioni espresse in questo articolo sono degli autori e non vanno ascritte all’azienda nella quale lavorano.