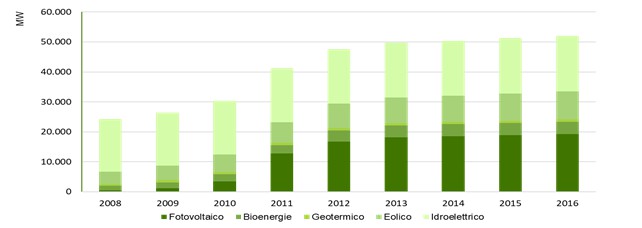

In Italia, la nuova potenza installata da rinnovabili nel corso del 2016 è stata di 778 MW, circa 112 MW in meno di quella installata nello stesso periodo del 2015 (-12%) ma superiore di 78 MW a quella del 2014. Complessivamente, la potenza installata da FER ha superato la soglia dei 51 GW (33 GW se si esclude l’idroelettrico “storico” già installato nel nostro Paese prima degli anni ‘00). È il fotovoltaico a guidare la classifica delle nuove installazioni con +369 MW, seguito dall’eolico con 290 MW; con soli 40 MW chiudono la classifica le biomasse.

Ma vediamo il dettaglio per singola fonte in termini di potenza installata a fine 2016, nuove installazioni e relativo valore di mercato.

A fine 2016, il volume complessivo di potenza fotovoltaica installata è di 19.261 MW, in crescita di circa il 24% rispetto a quanto accaduto nell’anno precedente. Il valore di mercato delle nuove installazioni è stato pari a circa 637 mil. di euro, di cui il 66% attribuibile al settore residenziale, che da solo ha rappresentato il 57% della potenza installata con livelli di costo al kW nell’intorno dei 2.000 euro. Il ritorno alla crescita delle installazioni, dopo il rallentamento del 2015, è un segno positivo circa la possibilità del mercato di esprimere ormai una domanda che – sebbene su livelli non comparabili al periodo 2010-2013 – può essere considerata completamente indipendente dai meccanismi di incentivazione. Con il 7% circa della potenza totale in impianti di taglia superiore a 1 MW, è interessante anche sottolineare la leggera inversione di tendenza del 2016 rispetto all’anno precedente, quando le installazioni di grandi impianti sono state di molto inferiori; tuttavia, questa dinamica non intacca la predominanza di installazioni di taglia “residenziale”.

Passando all’eolico, il volume complessivo di potenza installata si è attestato al di sopra dei 9.450 MW; di questi, 290 MW riguardano nuove installazioni (-30% rispetto al 2015) per un valore di mercato pari a circa 454,5 mil. di euro. Si tratta in larga maggioranza di impianti di taglia superiore a 10 MW, con un controvalore di oltre 344 mil. di euro (oltre il 75% del totale). Nel corso dell’anno, il costo in euro/kW ha fatto registrare un range compreso tra i 1.840 euro per gli impianti di piccola taglia e i 1.500 euro per gli impianti di taglia maggiore. Rispetto al 2015, si è assistito ad un notevole incremento, in termini numerici, di quelli ascrivibili al range di taglie al di sotto dei 200 kW.

Il 97% delle nuove installazioni, sempre in riferimento al numero di impianti, riguarda infatti questa tipologia, soprattutto a causa del fatto che al di sotto dei 60 KW è possibile accedere all’incentivo tramite accesso diretto, ovvero senza partecipare alle aste competitive (destinate ai grandi impianti) o all’iscrizione ai registri per ottenere la tariffa incentivante.

Sul versante idroelettrico, 18.606 MW è l’ammontare complessivo di potenza installata a fine 2016 con nuove installazioni per circa 79 MW, un volume simile a quello del 2015. Le Regioni che hanno installato di più sono la Lombardia (13,3 MW), il Piemonte (12,8) e la Valle D’Aosta (8,4). Il valore del mercato delle nuove installazioni è stato pari a circa 327 mil. di euro, in larga parte attribuibile agli impianti di piccola taglia. È interessante notare come, in questo caso, la differenza di costo in euro/kW tra grandi e piccoli impianti sia estremamente significativa, con gli impianti sotto i 500 kW che costano oltre 2,5 volte quelli compresi tra 5 e 10 MW.

Infine, la potenza cumulata derivante dalla somma delle diverse tipologie di biomassa utilizzate per la produzione elettrica (biomasse agroforestali, biogas, bioliquidi, FORSU) ha raggiunto i 4,2 GW, con una crescita di «soli» 40 MW rispetto al 2015. Il trend discendente delle nuove installazioni è tale da poterlo definire un mercato sostanzialmente «fermo». Le uniche variazioni riguardano le biomasse agroforestali (+30 MW) ed il biogas (+10 MW).

Sostanzialmente invariata la potenza delle altre fonti anche se, visti i risultati delle aste e registri dove per il geotermoelettrico sono stati assegnati in totale 66 MW (tra nuove installazioni e rifacimenti di impianti esistenti) e 20 MW di nuovi impianti per il solare termodinamico (CSP), è ragionevole attendersi per i prossimi anni qualche nuovo impianto in entrambi questi ambiti.

Andamento della potenza installata da rinnovabili al 2016 in Italia

Fonte: Renewable Energy Report 2017

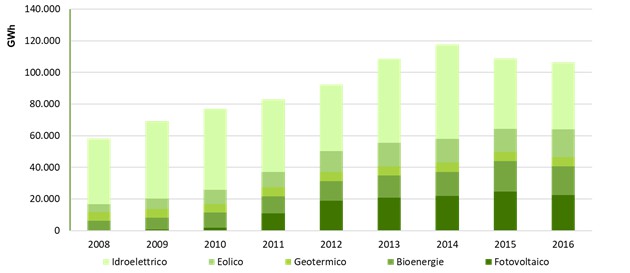

Complessivamente, il 2016 ha visto le rinnovabili contribuire al 38,5% della produzione di energia elettrica, percentuale che scende al 23,1% se si esclude ancora una volta l’idroelettrico “storico”. Nonostante un peso così rilevante, la generazione da rinnovabili ha segnato un -2,5%, rispetto al 2015 con 106 TWh prodotti. Appare evidente dal grafico come a questo calo abbia contribuito, in particolare, l’idroelettrico con un – 8,9% dovuto alle scarse precipitazioni.

Andamento della produzione di energia elettrica da fonte rinnovabile

Fonte: Renewable Energy Report 2017

In conclusione, si sottolinea come, sia in termini di nuove installazioni che di produzione, le fonti rinnovabili siano ormai parte integrante e stabile del nostro mix di generazione elettrica. A conferma della bontà e della solidità del settore ci sono i risultati ottenuti in questi ultimi anni, comprensivi del periodo post incentivi (per il fotovoltaico) e degli anni più duri della crisi. Il comparto risulta caratterizzato da meno operatori, ma da soggetti industriali con più competenze e non “mossi” da logiche speculative. Si nota piuttosto un orientamento ad una pianificazione degli investimenti nel medio-lungo termine a garanzia di un mercato meno volatile e con ritorni stabili nel tempo.

Un’ultima considerazione appare, infine, doverosa. Se gli operatori che si occupano di gestione e manutenzione degli impianti (O&M) - per non parlare della componentistica elettrica - dovessero far fronte ad un periodo di calo della redditività analogo a quello riscontrato nella finestra temporale 2012-2015, si troverebbero proiettati verso situazioni difficilmente sostenibili (con margine operativo lordo o EBITDA nell’intorno del 3%). Se la “prova” può dirsi sino ad ora superata dagli operatori più solidi, è decisamente auspicabile – se si vuole mantenere una filiera delle rinnovabili nel nostro Paese – evitare di replicare le azioni “forti” del periodo appena trascorso, come ad esempio ulteriori interventi retroattivi che vadano a impattare negativamente sui flussi economici che generano gli impianti alimentati da fonti rinnovabili (es. Decreto “Spalma incentivi”).